Statistiche chiave del titolo Abbott Laboratories

- Intervallo di 52 settimane: da $91 a $139

- Prezzo attuale: $94

- Obiettivo medio: 119 dollari

- Obiettivo alto: $143

- Consenso degli analisti: 16 acquisti, 5 outperform, 7 fermi

- Obiettivo del modello TIKR (dicembre 2030): $154

Cosa è successo?

Abbott Laboratories(ABT) è un'azienda sanitaria diversificata che si occupa di dispositivi medici, diagnostica, nutrizione e prodotti farmaceutici consolidati, ora trasformata dall'acquisizione da 23 miliardi di dollari del produttore di test oncologici Exact Sciences.

L'operazione Exact Sciences si è conclusa il 23 marzo, aggiungendo Cologuard, il principale test di screening del cancro colorettale a domicilio, e Oncotype DX al portafoglio diagnostico di Abbott.

Il titolo Abbott è sceso di circa il 5% in seguito alla relazione sugli utili del primo trimestre del 2026, che ha fornito un EPS rettificato di 1,15 dollari, battendo di poco il consenso di 1,14 dollari, su un fatturato di 11,16 miliardi di dollari contro le aspettative di 11,0 miliardi di dollari.

Il risultato non è stato sufficiente a compensare la notizia più importante: Abbott ha ridotto le sue previsioni di EPS rettificato per l'intero anno 2026 a 5,38-5,58 dollari da 5,55-5,80 dollari, assorbendo una diluizione di 0,20 dollari per azione legata al finanziamento di Exact Sciences.

L'amministratore delegato Robert Ford ha inquadrato il taglio della guidance come una scelta deliberata di derisking, non come un segnale di deterioramento, dicendo agli analisti durante la telefonata sugli utili del primo trimestre 2026: "Non ho intenzione di prevedere che recupereremo nel quarto trimestre questo aspetto respiratorio".

Il trimestre ha messo in luce un vero e proprio rumore a breve termine: le vendite di prodotti per la nutrizione sono diminuite del 6%, i ricavi dei monitor per il glucosio continuo (CGM) sono cresciuti solo del 7,5% dopo che un ritardo nella gara d'appalto ha rallentato i volumi internazionali, e il cuore strutturale ha affrontato la pressione competitiva di Edwards Lifesciences.

Il rumore oscura una storia di fondo più interessante.

I dispositivi medici, il più grande segmento di Abbott per fatturato, sono cresciuti dell'8,5%, con l'elettrofisiologia in aumento del 13%, l'insufficienza cardiaca del 12% e la gestione del ritmo del 13%, per il terzo trimestre consecutivo di crescita a due cifre.

In particolare, per quanto riguarda l'elettrofisiologia, Abbott ha lanciato due cateteri per l'ablazione a campo pulsato (PFA) nel 1° trimestre: il Volt PFA negli Stati Uniti, che ha determinato una crescita del 14% a livello nazionale, e il TactiFlex Duo in Europa, che ha alimentato una crescita europea di metà decennio.

Ford ha formulato una previsione di crescita precisa sul CGM, prevedendo un ritorno alla crescita a due cifre nel secondo trimestre, sostenuta dalle prove di uno studio randomizzato e controllato che dimostra che i pazienti con insulina basale di tipo 2 hanno ottenuto risultati migliori utilizzando Libre.

La diagnostica oncologica, che ora include Exact Sciences, è cresciuta del 13% su base comparabile nel 1° trimestre, con Cologuard che ha registrato una crescita a metà degli anni '30 e la diagnostica oncologica internazionale che ha raggiunto gli anni '70. Ford ha descritto il mercato di Cologuard come un'opportunità di crescita a due cifre.

Ford ha descritto l'opportunità di mercato di Cologuard come strutturalmente sottopenetrata: 50 milioni di americani non sono in regola con lo screening del cancro colorettale, la capacità di colonscopia è fissata a circa 6 milioni di procedure all'anno e i tempi medi di attesa per le colonscopie variano da 3 a 9 mesi a seconda dello stato.

Le autorizzazioni della FDA e del marchio CE per Ultreon 3.0, il software di imaging coronarico guidato dall'intelligenza artificiale di Abbott, confermate il 28 aprile, consentono all'azienda di espandere la sua piattaforma di imaging intravascolare di nuova generazione contemporaneamente negli Stati Uniti e in Europa.

Il titolo Abbott Laboratories ha subito una flessione del 22,5% su base annua, risultando uno dei peggiori performer nel settore medicale a grande capitalizzazione, nonostante un'attività che sta crescendo ad un ritmo accelerato nei suoi segmenti a più alto valore.

Il parere di Wall Street sul titolo ABT

L'acquisizione di Exact Sciences aggiunge 3 miliardi di dollari di ricavi incrementali nel 2026 a un franchise di dispositivi medici che già cresce a due cifre, spostando il tetto di crescita a lungo termine di Abbott significativamente più in alto, anche se la guida agli EPS a breve termine assorbe i meccanismi di diluizione.

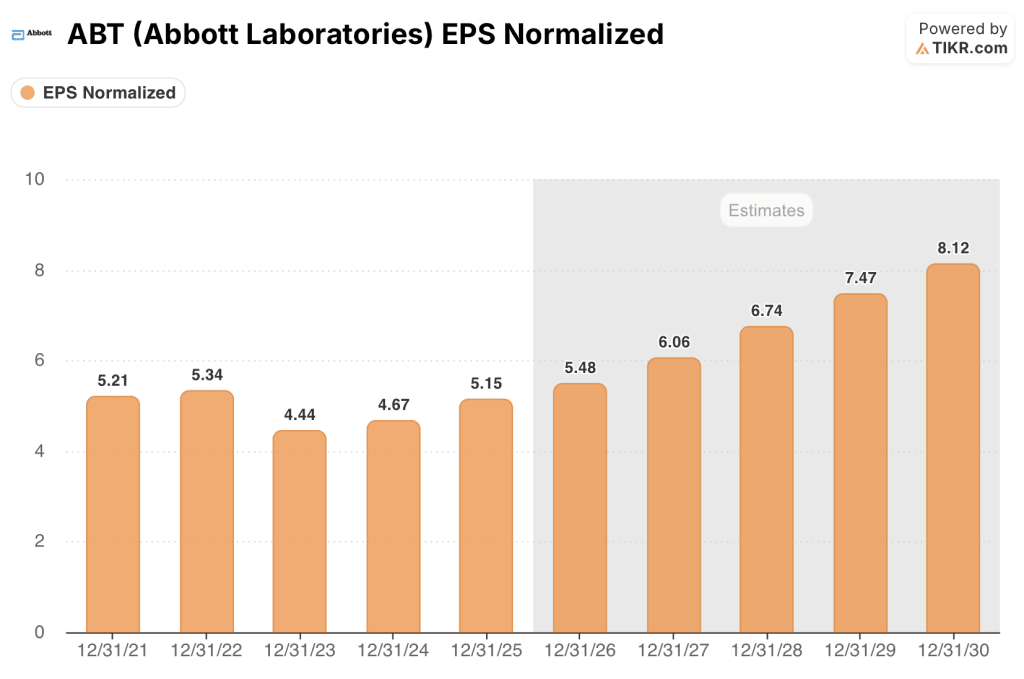

L'EPS normalizzato di Abbott, pari a 5,15 dollari nel 2025, dovrebbe crescere fino a circa 5 dollari nel 2026, prima di riaccelerare a circa 6 dollari nel 2027 e a circa 7 dollari nel 2028, man mano che la diluizione di Exact Sciences si attenua e il portafoglio combinato si compone.

La convinzione del buy-side sul titolo Abbott Laboratories è rimasta inalterata anche se gli obiettivi di prezzo non lo sono stati: 21 analisti su 25 valutano il titolo come buy o outperform, ma l'obiettivo medio si è ridotto da 144 dollari alla fine del 2025 a circa 119 dollari oggi, con un taglio di 25 dollari che riflette la modellazione della diluizione piuttosto che un cambiamento nelle prospettive di crescita sottostanti.

L'obiettivo basso di 92 dollari e l'obiettivo alto di 143 dollari rappresentano un vero e proprio dibattito: l'obiettivo basso è legato alla debolezza sostenuta della nutrizione e alla pressione della concorrenza sui CGM, mentre l'obiettivo alto attribuisce a Cologuard e al lancio del catetere EP il tasso di crescita duraturo di metà decennio già dimostrato nel primo trimestre.

Con un target medio di circa 119 dollari a fronte di un titolo sceso a 94 dollari, l'upside implicito del 26% è in realtà più ampio di quanto non fosse quando il titolo Abbott Laboratories era scambiato a 125 dollari a dicembre, e tuttavia il profilo di convinzione degli analisti si è rafforzato, facendo apparire il titolo Abbott Laboratories sottovalutato mentre l'azienda entra in un periodo di ricavi composti da due motori di crescita che accelerano simultaneamente.

Il segnale più preciso è arrivato dall'amministratore delegato Robert Ford durante la telefonata sugli utili del primo trimestre, il quale ha confermato che i rescreen di Cologuard rappresentano ora il 25% di tutti i test e si compongono a un ritmo crescente ogni anno che passa, incorporando entrate ricorrenti durature che gli obiettivi di prezzo in calo non hanno colto.

Il rischio principale è l'esecuzione: un secondo trimestre consecutivo di crescita del CGM al di sotto della doppia cifra, un'ulteriore riduzione dei volumi di nutrizione o un mancato raggiungimento del cuore strutturale confermerebbero l'ipotesi negativa che la complessità operativa stia pesando sull'attività sottostante.

Il catalizzatore è la realizzazione della guidance per il secondo trimestre: se CGM tornerà a crescere a due cifre e Cologuard manterrà uno slancio a metà strada, la combinazione dimostrerà che i motori di crescita organici e acquisiti funzionano contemporaneamente, il che rappresenta l'intera tesi di investimento.

Cosa dice il modello di valutazione?

Il modello TIKR valuta Abbott Laboratories a un obiettivo medio di circa 154 dollari, che implica un rendimento totale del 63% in circa 4,7 anni, sulla base di un CAGR medio di circa l'8% dei ricavi fino al 2030 e di un'espansione dei margini di utile netto dal 20,4% nel 2025 verso il 21% circa, ipotesi già ben sostenute dalla crescita del 13% della diagnostica oncologica nel 1° trimestre e dal terzo trimestre consecutivo a doppia cifra del franchise EP.

A 17x gli utili a termine, a fronte di un profilo dei ricavi che ora cresce più rapidamente che in qualsiasi altro momento dopo la vincita dei test COVID, il titolo Abbott Laboratories appare sottovalutato per gli investitori disposti a guardare oltre un taglio della guidance che riflette una meccanica di diluizione piuttosto che un deterioramento del business.

La principale tensione per le azioni Abbott Laboratories è se l'integrazione di Exact Sciences acceleri il tasso di crescita che l'azienda sta già registrando, o se introduca il tipo di freno operativo che ha distratto il management in occasione di altre grandi acquisizioni di Abbott.

Il caso del toro

- Cologuard è cresciuta a metà degli anni '90 nel 1° trimestre e ha 50 milioni di americani non sottoposti a screening come pipeline indirizzabile, con una composizione di 500.000 pazienti all'anno.

- Volt PFA e TactiFlex Duo sono in fase di rilascio limitato sul mercato, con un feedback da parte dei medici che Ford ha definito "estremamente favorevole", e che ha portato a un'accelerazione della PE fino alla metà del 2026.

- La gestione del CGM ha guidato esplicitamente una crescita a due cifre nel secondo trimestre e l'espansione dei rimborsi per i farmaci non insulinici di tipo 2 potrebbe aggiungere quasi 10 milioni di nuovi pazienti coperti con l'arrivo del linguaggio proposto.

- L'obiettivo del modello TIKR di circa 257 dollari (IRR del 12% circa) richiede solo un CAGR dei ricavi del 9% circa, un tasso che Exact Sciences da sola stava già raggiungendo prima della chiusura dell'acquisizione.

Il caso Bear

- Le vendite di prodotti nutrizionali sono diminuite del 6% nel 1° trimestre e la ripresa dei volumi dipende dal passaggio dei prezzi, ancora incompleto a livello di canale di vendita al dettaglio.

- Il cuore strutturale ha mostrato lacune nell'esecuzione nel mercato statunitense e il management ha riconosciuto la perdita di quote competitive che ha reso necessario un cambio di leadership a metà trimestre

- La diluizione dell'EPS da parte di Exact Sciences (0,20 dollari per azione) si protrae fino al 2026 e 2027 prima di diventare accrescitiva, comprimendo la crescita degli utili a breve termine a circa il 6% nel 2026 rispetto alla storia dei ricavi

- La debolezza della stagione dei test respiratori ha ulteriormente ridotto i ricavi della diagnostica nel 1° trimestre e Ford ha esplicitamente rifiutato di ipotizzare una ripresa nel 4° trimestre, lasciando tale margine di rialzo non modellato.

Conviene investire in Abbott Laboratories?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ABT, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Abbott Laboratories insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ABT su TIKR gratuitamente →