Statistiques clés pour l'action CVS Health

- Performance de cette semaine : +4%

- Fourchette de 52 semaines : 58,4 $ à 85,2

- Prix actuel : 79,9

Que s'est-il passé ?

CVS Health(CVS) est passée d'une histoire de prudence en matière de gestion des soins à un redressement vérifié, avec des actions se négociant à 79,90 $ après avoir augmenté d'environ 77% au cours de l'année 2025.

Le 10 février, les résultats du quatrième trimestre ont fourni un point d'éclair direct, avec un BPA ajusté de 1,1 $ dépassant l'estimation consensuelle de 1,0 $, tandis que les recettes de 105,7 milliards de dollars ont dépassé les 103,6 milliards de dollars prévus par Wall Street.

Le moteur de cette progression est CVS Pharmacy, dont les volumes d'ordonnances à magasins comparables ont augmenté de près de 10 %, amplifiés par les 9 millions de nouveaux patients issus de l'acquisition de Rite Aid.

Au-delà des chiffres, le marché réévalue activement CVS, qui n'est plus un conglomérat d'assurance en difficulté, mais une plateforme de santé diversifiée et intégrée, dotée d'une capacité bénéficiaire durable et multisectorielle.

Le directeur financier Brian Newman a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que "nous fixons des objectifs réalistes et nous essayons d'atteindre ou de dépasser les attentes", ce qui se traduit par un bénéfice par action ajusté de 6,75 dollars pour l'ensemble de l'année, dépassant d'environ 15 % les prévisions initiales.

Pour renforcer la conviction, Mubadala Investment Co a augmenté sa participation dans CVS de 17,3 % à 149 769 actions au 31 décembre, tandis que RBC Capital Markets a maintenu une note de surperformance avec un objectif de prix de 93 $.

En ce qui concerne l'avenir, les prévisions de BPA ajusté de CVS pour 2026 de 7,0 à 7,2 dollars, soutenues par un chiffre d'affaires prévu de 400 milliards de dollars, le positionnent comme la société de santé intégrée la plus structurellement résiliente en concurrence au cours des trois à cinq prochaines années.

L'opinion de Wall Street sur l'action CVS Health

Les résultats supérieurs de CVS au quatrième trimestre et la réaffirmation des prévisions pour 2026 d'un BPA ajusté compris entre 7,0 et 7,2 $ confirment directement que le redressement n'est plus spéculatif.

Fondamentalement, le chiffre d'affaires a augmenté de 7,8 % en 2025 pour atteindre 402,1 milliards de dollars, tandis que le BPA normalisé a bondi de 24,5 %, signalant une véritable accélération des bénéfices après l'effondrement brutal de 2024.

Actuellement, 17 analystes considèrent CVS comme un achat et 6 comme une surperformance, avec un objectif de prix moyen de 96,5 $, ce qui implique une hausse de 20,8 % par rapport à 79,9 $.

Notamment, la fourchette cible des analystes s'étend de 79,0 à 138,0 dollars, le haut de la fourchette exigeant un redressement soutenu des marges de Medicare et le bas de la fourchette des prix une pression continue sur les remboursements.

Que dit le modèle de valorisation ?

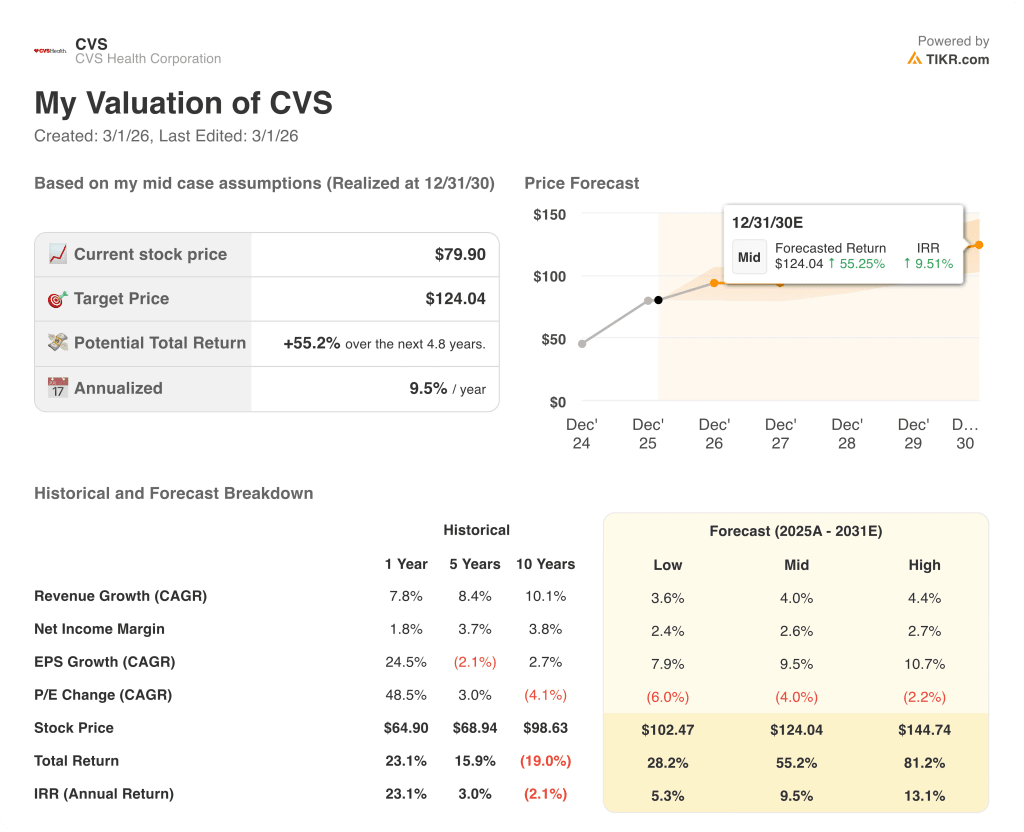

Le modèle intermédiaire de TIKR vise 124,0 $ d'ici décembre 2030, soit un rendement total de 55,2 % à un TRI de 9,5 % par rapport aux 79,9 $ d'aujourd'hui.

Le marché évalue CVS à environ 11 fois les bénéfices futurs, alors que le BPA devrait croître de 9,5 % par an jusqu'en 2031.

Ce multiple de 11x sous-évalue fortement une entreprise qui génère 10,6 milliards de dollars de flux de trésorerie d'exploitation annuel.

La philosophie "Say-Do ratio" de la direction, soutenue par une surperformance du BPA de 15 % en 2025, indique qu'il s'agit d'une société de capitalisation mal évaluée, et non d'un piège à valeur.

Toutefois, si les taux de Medicare Advantage pour 2027 restent insuffisants, le calendrier de rétablissement des marges d'Aetna s'allonge, menaçant le plancher de 7,0 dollars des prévisions de BPA pour 2026.

L'avis final de la CMS sur les taux de Medicare Advantage pour 2027 est le seul point d'information qui confirme ou infirme la trajectoire des marges d'Aetna.

CVS est sous-évaluée à 11 fois les bénéfices et la croissance du BPA s'accélère ; la décision de la CMS sur les taux confirmera cette thèse.

Devriez-vous investir dans CVS Health Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action CVS, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre CVS Health Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action X sur TIKR →