Statistiques clés pour l'action Vulcan Materials

- Performance de la semaine écoulée : %

- Fourchette de 52 semaines : 215,1 $ à 331,1

- Cours actuel : 310

Que s'est-il passé ?

L'action Vulcan Materials(VMC) a chuté de 7,2 % le 17 février après avoir manqué le BPA du quatrième trimestre de 0,41 $, mais le titre se négocie maintenant à 310 $, soit seulement 6,4 % en dessous de son plus haut de 52 semaines.

Plus précisément, 17 des 25 maisons de courtage ont maintenu leur cote d'achat après la perte, avec un objectif de prix médian de 330,50 $, ce qui indique que Wall Street maintient sa conviction malgré la faiblesse de l'action.

Quoi qu'il en soit, le moteur reste intact : l'EBITDA ajusté pour l'ensemble de l'année a augmenté de 13 % pour atteindre 2,3 milliards de dollars, et le flux de trésorerie d'exploitation a bondi de 29 % pour atteindre 1,8 milliard de dollars en 2025.

En conséquence, le marché commence à réévaluer Vulcan, passant d'un producteur cyclique de granulats à un acteur de l'infrastructure des centres de données, 70 % des activités de construction de centres de données ayant lieu dans un rayon de 30 miles autour d'une installation Vulcan.

Par ailleurs, le PDG Ronnie Pruitt a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que "les centres de données restent le principal catalyseur avec plus de 150 millions de mètres carrés en construction", les grands projets représentant désormais 45 % des réservations, contre une moyenne historique de 30 %.

En outre, l'objectif de prix médian de Wall Street de 330,50 $ se situe à 6,6 % au-dessus des niveaux actuels, avec 17 maisons de courtage cotées à l'achat qui maintiennent leur position en dépit de l'échec des bénéfices du quatrième trimestre.

À plus long terme, l'amélioration de 55 % de la marge brute par tonne d'agrégats de Vulcan sur 4,5 ans lui permet d'accroître ses marges à mesure que la demande de centres de données et d'infrastructures s'accélère jusqu'en 2028.

Le point de vue de Wall Street sur l'action Vulcan Materials

Le BPA raté de 0,41 $ de Vulcan au quatrième trimestre est dû aux conditions météorologiques et à la composition des produits, et non à des facteurs structurels, ce qui laisse intacte l'histoire du redressement de l'EBITDA en 2026.

Sous le bruit, l'EBITDA augmente de 8,5 % pour atteindre 2,5 milliards de dollars en 2026, tandis que le BPA s'accélère de 17 % pour atteindre 9,36 dollars, contre 8,00 dollars en 2025.

Néanmoins, Wall Street a identifié 14 achats, 3 surperformances, 5 conservations et 1 vente, avec un objectif moyen de 328,4 $, ce qui implique une hausse de 5,9 % par rapport à 310 $.

La fourchette des analystes s'étend de 198,0 à 375,0 dollars, la reprise de la construction de maisons individuelles déterminant le bas de la fourchette et l'accélération de la demande de centres de données le haut de la fourchette.

Que dit le modèle d'évaluation ?

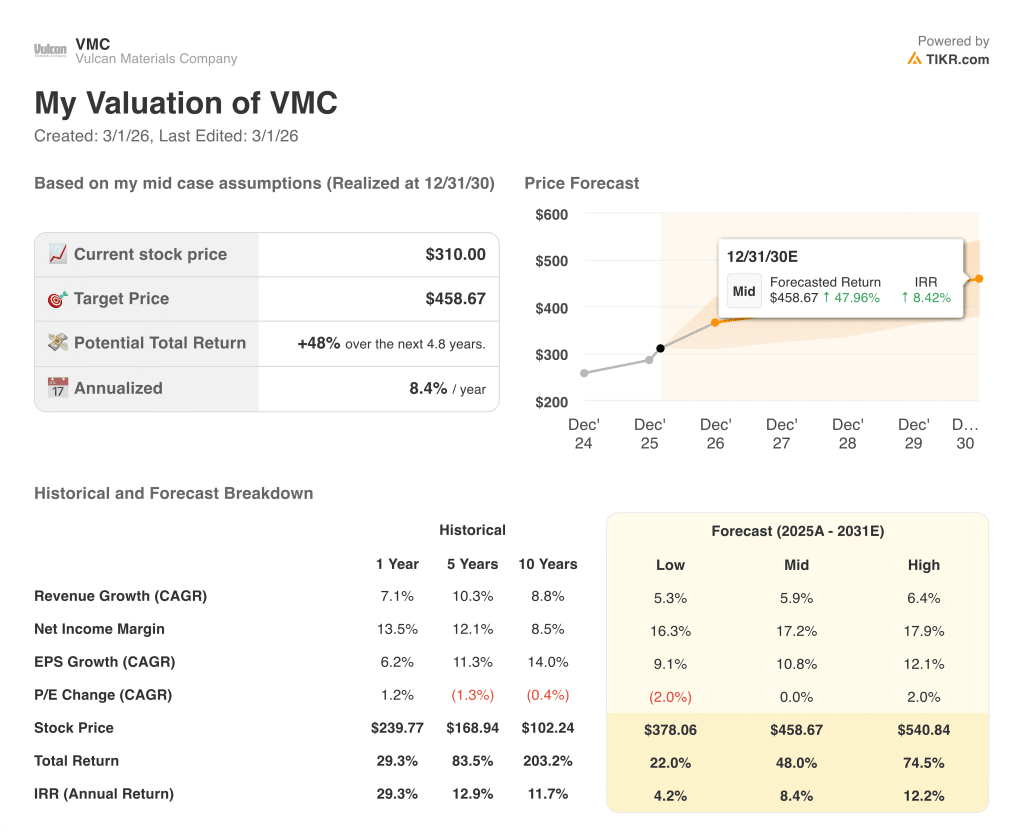

Le modèle intermédiaire TIKR vise 458,7 dollars au 31 décembre 2030, soit un rendement total de 48 % par rapport au prix d'aujourd'hui. Cela représente un TRI annualisé de 8,4 % sur 4,8 ans.

Le marché punit Vulcan pour un écart d'un trimestre causé par les conditions météorologiques et la gamme de produits, et non par la détérioration de l'activité.

Le chiffre qui révèle cette mauvaise évaluation : Les marges EBITDA passent à 31,3 % en 2026, contre 29,3 % en 2025, poursuivant ainsi une série d'expansion de 700 points de base sur trois ans.

Le PDG Ronnie Pruitt a confirmé lors de l'appel du quatrième trimestre que 70 % de toutes les activités de construction de centres de données se situent dans un rayon de 30 miles autour d'une installation Vulcan, ce qui rend le pipeline de la demande structurel et non cyclique.

Toutefois, si les logements unifamiliaux restent stables et que les augmentations de prix en milieu d'année échouent, les 2,4 milliards de dollars de prévisions d'EBITDA en bas de l'échelle bloquent complètement le redressement de l'entreprise.

Surveillez la journée des investisseurs du 12 mars : les objectifs d'EBITDA à long terme de la direction confirmeront si le prix modèle de 458,7 dollars est conservateur ou exagéré.

Par conséquent, l'action VMC semble sous-évaluée, avec un modèle de hausse de 48 % et une empreinte de centre de données que le prix actuel ignore complètement.

Devriez-vous investir dans les actions de Vulcan Materials Company ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action VMC et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Vulcan Materials Company en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action VMC sur TIKR →