Principales statistiques pour l'action

- Performance de la semaine dernière : -7,5

- Fourchette de 52 semaines : 525,9 $ à 1 021,5

- Prix actuel : 8490

Que s'est-il passé ?

L'action United Rentals(URI) se négocie à 840 $, soit 17,8 % en dessous de son sommet de 52 semaines de 1 021,5 $, alors que la société vient de réaliser un chiffre d'affaires de location record de 3,6 milliards de dollars au quatrième trimestre, tout en prévoyant un chiffre d'affaires total de 17,1 milliards de dollars en 2026 à mi-parcours.

Plus précisément, les résultats publiés par United Rentals le 28 janvier ont alimenté la discussion, la société ayant annoncé un nouveau programme de rachat d'actions de 5 milliards de dollars ainsi qu'une augmentation de 10 % du dividende, qui passera à 1,97 dollar par action et par trimestre.

En dessous des gros titres, l'EBITDA ajusté du quatrième trimestre a atteint 1,9 milliard de dollars avec une marge de 45,2 %, soutenu par une croissance de 4,5 % de la taille moyenne de la flotte et un flux de trésorerie disponible de 2,2 milliards de dollars pour l'ensemble de l'année.

Par conséquent, le marché est en train de recalibrer URI d'un loueur d'équipement cyclique en une plateforme industrielle diversifiée, car les démarrages à froid spécialisés, les partenariats télématiques et la croissance des revenus auxiliaires signalent collectivement un fossé concurrentiel structurellement plus large.

Le PDG Matthew Flannery a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que " notre pipeline de projets est plus important que jamais ", ce qui contextualise la décision d'United Rentals d'augmenter les dépenses d'investissement pour 2026 à environ 1,1 milliard de dollars, contre environ 850 millions de dollars en 2025.

En outre, le directeur financier William Grace a déposé un formulaire 4 le 9 février, faisant état d'une cession d'actions, tandis que l'élargissement du conseil d'administration d'URI le 4 février a ajouté Alexander Taussig, partenaire de Lightspeed Venture, signalant une crédibilité technologique accrue pour les observateurs institutionnels.

Pour l'avenir, l'intégration de la télématique Procore par United Rentals le 26 février positionne l'entreprise pour dominer l'intelligence de la flotte sur les chantiers de construction, en augmentant son avantage de guichet unique au cours des 3 à 5 prochaines années.

Le point de vue de Wall Street sur l'action United Rentals

Le chiffre d'affaires record de 3,6 milliards de dollars enregistré par URI au quatrième trimestre et les prévisions de chiffre d'affaires de 17,1 milliards de dollars pour 2026 confirment que la trajectoire de croissance de l'entreprise s'accélère, et non qu'elle plafonne.

Les estimations prévisionnelles montrent que les revenus passent de 16,1 milliards de dollars en 2025 à 17,1 milliards de dollars en 2026, soit une augmentation de 6,2 %, tandis que le BPA passe de 42,1 à 46,3 dollars, soit un rebond de 10,1 % après la baisse de 2,6 % en 2025.

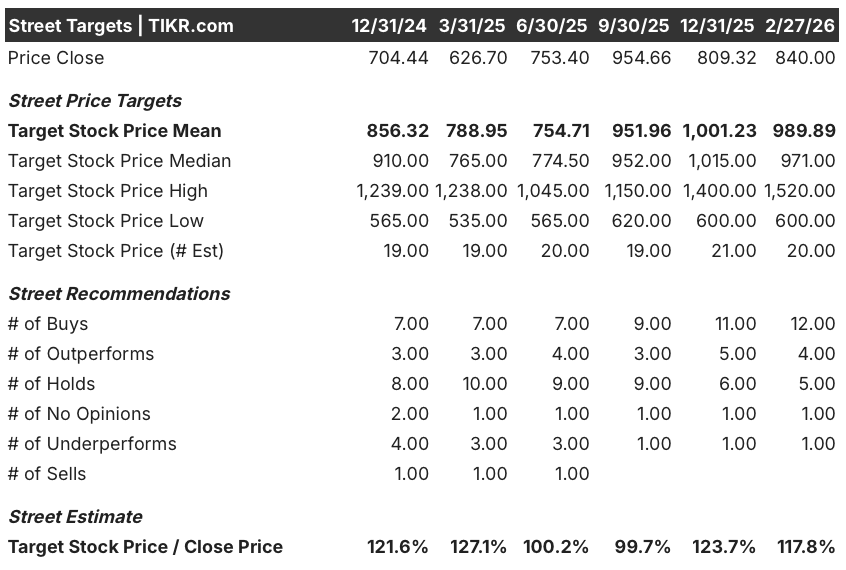

Actuellement, 12 analystes considèrent URI comme un achat, 4 comme une surperformance et 5 comme un maintien, avec un objectif de prix moyen de 989,9 $, ce qui implique une hausse de 17,8 % par rapport au prix actuel de 840 $.

La fourchette des objectifs des analystes s'étend de 600 à 1 520 dollars, la fourchette basse reflétant le risque de compression des marges dû à des coûts de repositionnement élevés et la fourchette haute récompensant la reprise du marché local et l'accélération de la spécialisation.

Que dit le modèle de valorisation ?

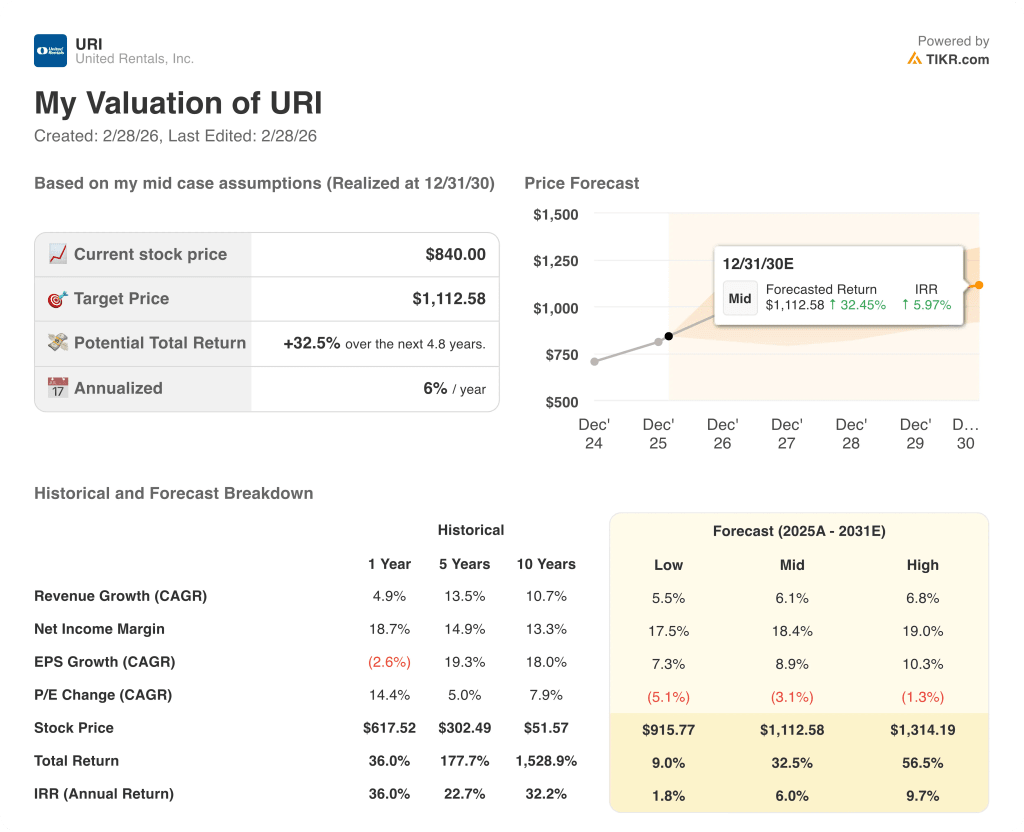

Le modèle DCF moyen d'URI vise 1 112,6 $ d'ici décembre 2030, ce qui implique un rendement total de 32,5 % sur 4,8 ans avec un TRI annualisé de 6 %, soutenu par un TCAC des revenus de 6,1 % et une marge de revenu net de 18,4 %.

Le marché sous-évalue actuellement l'activité spécialisée d'URI, qui a connu une croissance de 30 % sur une base pro forma en 2025 et qui est en passe d'atteindre son objectif de doublement sur cinq ans.

Les 1,1 milliard de dollars de dépenses d'investissement liées à la croissance d'URI en 2026, contre environ 850 millions de dollars en 2025, financent directement l'expansion de l'activité spécialisée qui est à l'origine de ce rendement.

L'autorisation par la direction d'un nouveau programme de rachat d'actions de 5 milliards de dollars et une augmentation du dividende de 10 % confirment que le scénario haussier repose sur un engagement institutionnel réel.

Les coûts élevés de repositionnement de la flotte, qui ont déjà pesé pour 70 points de base sur la marge d'EBITDA au quatrième trimestre, menacent directement les prévisions de marge stable intégrées dans les estimations pour 2026.

Surveillez de près la productivité de la flotte d'URI au premier trimestre, car un redressement par rapport au chiffre de 0,5 % du quatrième trimestre, dû au matage, confirmerait la stabilisation des marges et validerait la thèse pour l'année entière.

URI semble sous-évalué à $840, avec une hausse de 17,8% par rapport à l'objectif moyen des analystes et de 32,5% par rapport à l'hypothèse moyenne du DCF, bien que l'exécution des marges au premier semestre reste l'obstacle principal.

Devriez-vous investir dans United Rentals, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action URI, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre United Rentals, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action URI sur TIKR gratuitement →