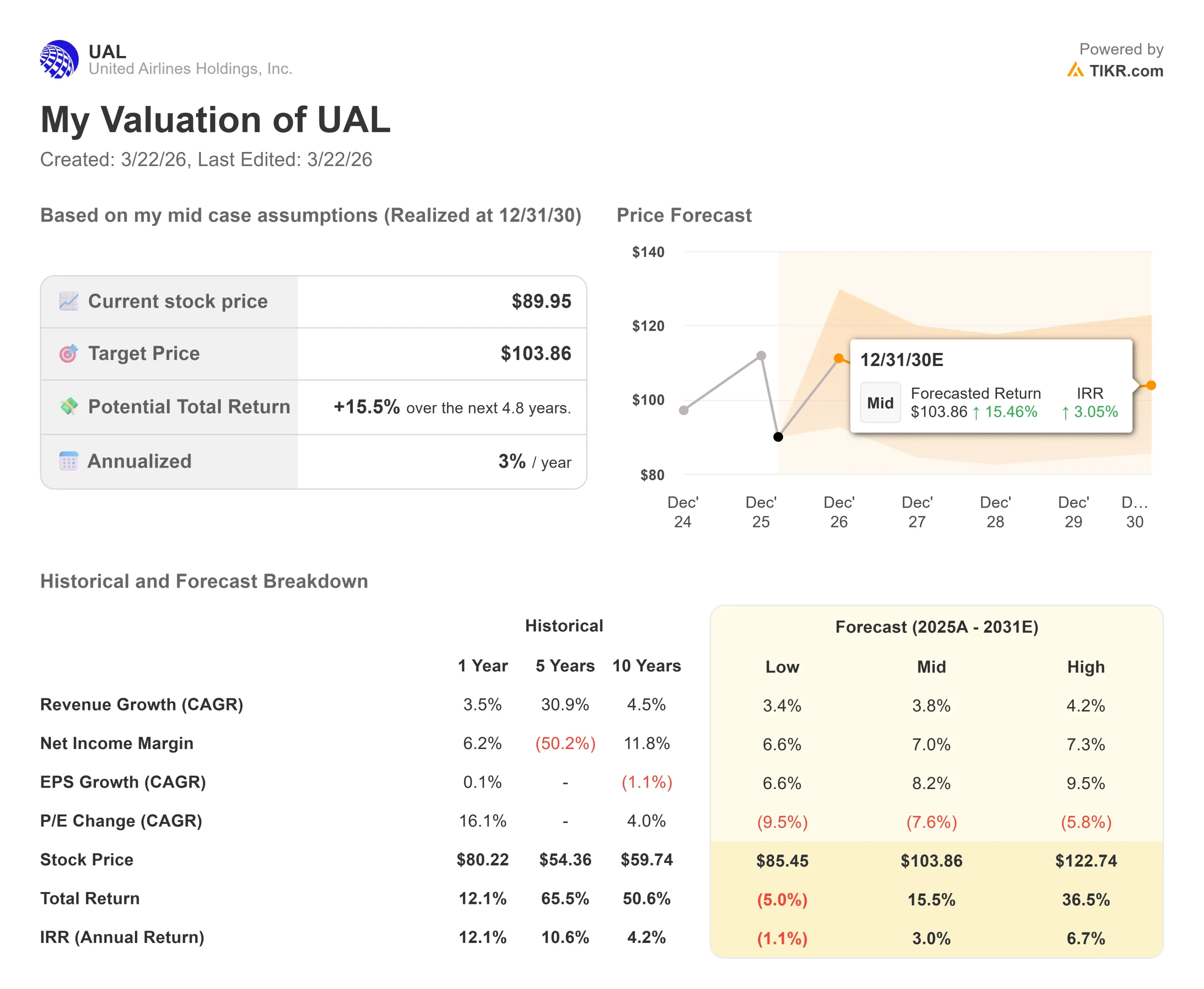

Statistiques clés de l'action United Airlines

- Cours actuel : 90

- Prix cible : 104

- Objectif de la Bourse : 135

- Rendement total potentiel : +15.5%

- TRI annualisé : 3

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

United Airlines (UAL) teste actuellement les limites absolues de l'élasticité des prix à la consommation.

S'exprimant lors de la JPMorgan Industrials Conference le 17 mars 2026, le PDG Scott Kirby a exposé la dure réalité mathématique à laquelle la compagnie aérienne est confrontée : pour compenser entièrement une hausse soudaine de 4,6 milliards de dollars des coûts du carburant, United doit augmenter son revenu par siège-mille disponible (RASM), la mesure standard des compagnies aériennes indiquant le revenu généré par siège pour chaque mille parcouru, de 8,5 points jusqu'à la fin de l'année.

La direction fait le pari que les clients fidèles à la marque absorberont ce coût.

Selon M. Kirby, les tarifs moyens que les passagers ont déjà payés pour leurs prochains vols sont déjà supérieurs de 15 à 20 % à ceux de la même période de l'année précédente, et les dix premières semaines de 2026 ont été les dix semaines de réservation les plus importantes de l'histoire de la compagnie.

Pour s'assurer que ce pouvoir de tarification se maintienne, United restreint activement l'offre.

La compagnie a chargé de manière proactive une réduction de capacité d'un point pour mai et juin, en ciblant explicitement les vols marginaux et peu rentables tels que les départs en milieu de semaine et les vols de nuit à œil rouge.

Cette gestion disciplinée de la capacité contraste fortement avec celle de ses rivaux.

Kirby a ouvertement critiqué American Airlines pour avoir tenté d'ajouter 117 vols quotidiens à Chicago avec seulement cinq semaines d'avance, un programme qui, selon Kirby, était en passe de faire perdre à American 1 milliard de dollars par an avant que le ministère des transports n'intervienne pour plafonner la capacité de l'aéroport.

En outre, United protège activement ses marges grâce à son agilité opérationnelle et à son programme de fidélisation MileagePlus, qui génère des revenus élevés en vendant des miles en masse à JPMorgan Chase, qu'un siège soit réservé ou non.

Andrew Nocella, directeur commercial, a fait remarquer qu'après la suspension des liaisons avec le Moyen-Orient, la compagnie aérienne a rapidement réaffecté sept 777 gros porteurs, de gros avions à configuration haut de gamme dont les tarifs sont nettement plus élevés, des liaisons suspendues entre Tel Aviv et Dubaï aux liaisons transcontinentales telles que New York et Los Angeles, ce qui a permis à United de mettre au rebut les 757 à fuselage étroit, moins économes en carburant, et d'augmenter le nombre de sièges haut de gamme sur ses liaisons intérieures les plus rentables.

Parallèlement, à la suite d'une récente refonte de la proposition de fidélisation, les acquisitions de cartes de crédit cobrandées sont en hausse de plus de 30 % d'une année sur l'autre.

"Je préfère de loin commettre l'erreur de laisser quelques mois de demande sur la table parce que nous réduisons davantage et que vous pouvez ensuite la récupérer, plutôt que de commettre l'erreur de laisser les prix du pétrole rester plus élevés et plus longtemps et d'effectuer des vols qui vous font perdre de l'argent", a déclaré M. Kirby lors de la conférence.

Voir les estimations historiques et prévisionnelles pour l'action United Airlines (C'est gratuit !) >>>

United Airlines est-elle sous-évaluée aujourd'hui ?

L'action se négocie actuellement à 89,95 $, avec une fourchette de 52,00 $ à 119,21 $ sur 52 semaines, ce qui place l'action bien en dessous de son plus haut niveau annuel malgré une forte dynamique opérationnelle.

Cet optimisme a été renforcé par une réaction de +2,20% aux bénéfices le 20 janvier 2026, parallèlement à une accumulation institutionnelle régulière.

Les données de TIKR montrent que Barclays Bank PLC a récemment augmenté sa position de plus de 350% à 2,85 millions d'actions, tandis que Goldman Sachs Asset Management détient environ 2,6 millions d'actions.

Ces institutions évaluent principalement deux avantages structurels.

Le premier est une amélioration imminente de la solvabilité.

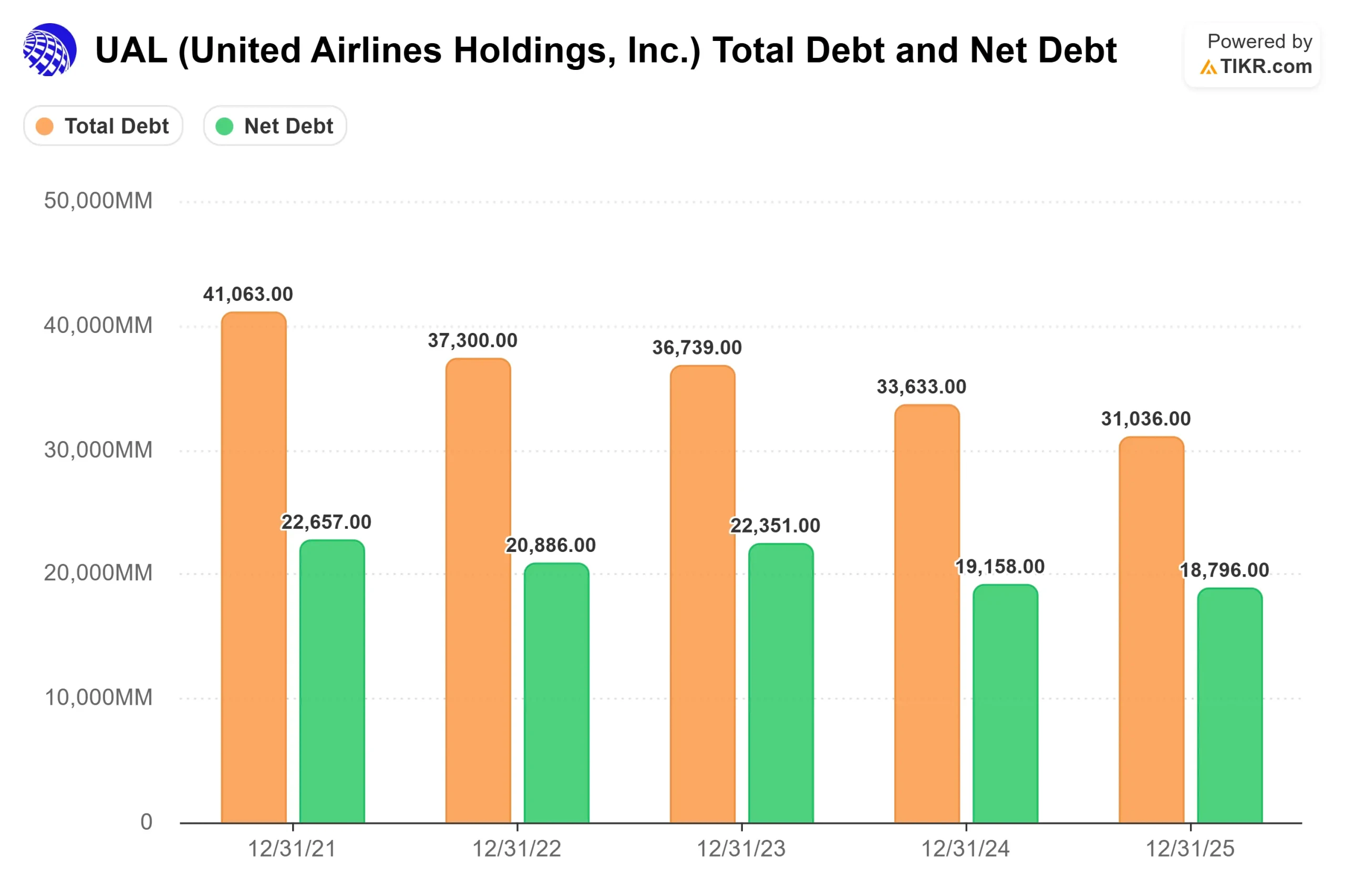

Le directeur financier Mike Leskinen a fait remarquer que United a récemment émis pour 2 milliards de dollars de dette non garantie dont le prix correspond à peu près à celui d'un papier de qualité.

Étant donné que United loue 50 % de sa flotte en moins que sa rivale Delta, elle dispose de la souplesse opérationnelle nécessaire pour réaliser des opérations stratégiques de cession-bail afin d'optimiser le coût de son capital, ce qui permettra à la compagnie aérienne d'obtenir une notation Investment Grade d'ici la fin 2026 ou le début 2027.

Le deuxième avantage structurel est la " jauge ", c'est-à-dire le nombre moyen de sièges par départ.

United dispose actuellement d'une moyenne de 132 sièges par vol, mais M. Nocella a fait remarquer que ses hubs peuvent en accueillir de 170 à 180.

Étant donné que les frais d'aéroport, les portes d'embarquement et les coûts d'équipage sont fixes par départ, quelle que soit la taille de l'avion, le remplacement d'un avion régional de 50 places par un avion à fuselage étroit de 180 places sur la même route permet de répartir ces coûts sur un plus grand nombre de passagers, ce qui accroît directement les bénéfices par vol sans ajouter une seule nouvelle route.

Toutefois, l'argumentaire explicite en faveur de United est centré sur les pressions macroéconomiques.

Alors que Kirby affirme que la demande globale des compagnies aériennes est inélastique, une augmentation durable des tarifs de 15 à 20 % supprimera inévitablement une partie du volume des loisirs si l'économie en général se refroidit.

La charge que représente l'absorption d'une hausse de carburant de 4,6 milliards de dollars repose entièrement sur la volonté des consommateurs de privilégier les voyages par rapport à d'autres dépenses discrétionnaires.

Analyse du modèle avancé TIKR

Le modèle avancé de TIKR illustre une vision très conservatrice de la capacité de United à composer sa croissance dans un environnement où le carburant est élevé.

- Cours actuel : 90

- Prix cible : 104

- Rendement total potentiel : +15.5%

- TRI annualisé : 3

Créez vous-même un modèle d'évaluation de 4 ans pour UAL (c'est gratuit) >>>

Contrairement au consensus de la rue, le modèle de cas moyen prévoit un prix cible très modeste de 103,86 $, entraîné par un TCAC conservateur de 3,8 % des revenus jusqu'à la période de prévision de 2030. Cela reflète la réalité selon laquelle le passage par un choc pétrolier massif limite structurellement la croissance du volume ; la compagnie aérienne donne la priorité au rendement (prix) plutôt qu'à la capacité (ASM).

La limite mathématique de l'évaluation est la marge bénéficiaire nette, que le modèle plafonne à 7,0 %. Bien que le vent arrière "gauge" et les acquisitions de cartes de crédit soient de puissants leviers, le modèle exige une preuve concrète que la hausse des prix du carburant n'érodera pas de façon permanente la rentabilité de base. Le TRI annualisé de 3,0 % qui en résulte indique que l'action est actuellement évaluée à sa juste valeur sur la base de ses flux de trésorerie existants, offrant une hausse limitée à moins que les prix des carburants ne reviennent rapidement aux normes historiques ou que le relèvement de la note d'investissement ne déclenche une expansion significative du multiple P/E.

Conclusion : United Airlines met en œuvre une stratégie disciplinée de capacité et de " jauge " pour défendre ses marges contre un vent contraire de 4,6 milliards de dollars lié au carburant. Alors que Wall Street évalue de manière agressive une revalorisation imminente de l'Investment Grade avec un objectif de 135 $, notre modélisation fondamentale suggère un profil de rendement annualisé de 3,0 % beaucoup plus contraignant. Si le nombre de passagers chute de plus de 5 % alors que les rendements augmentent, cela indiquera que l'élasticité des consommateurs est enfin rompue, ce qui nécessitera une réévaluation de l'objectif de référence de 103 $.

Devriez-vous investir dans United Airlines ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez United Airlines et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de United Airlines ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analysez United Airlines sur TIKR Gratuit →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !