Bombardier Inc.(BBD.B) ha protagonizado una de las remontadas industriales más impresionantes de Canadá. Antes lastrada por la deuda y una ejecución irregular, la empresa diseña y construye ahora algunos de los principales reactores comerciales del mundo, con sus plataformas Global y Challenger a la cabeza, y mantiene un creciente negocio de servicios posventa.

Tras desprenderse de las unidades de ferrocarril y aviones comerciales a principios de esta década, Bombardier es ahora una empresa de aviación privada centrada y pura que compite con Gulfstream y Dassault en un nicho de alto margen.

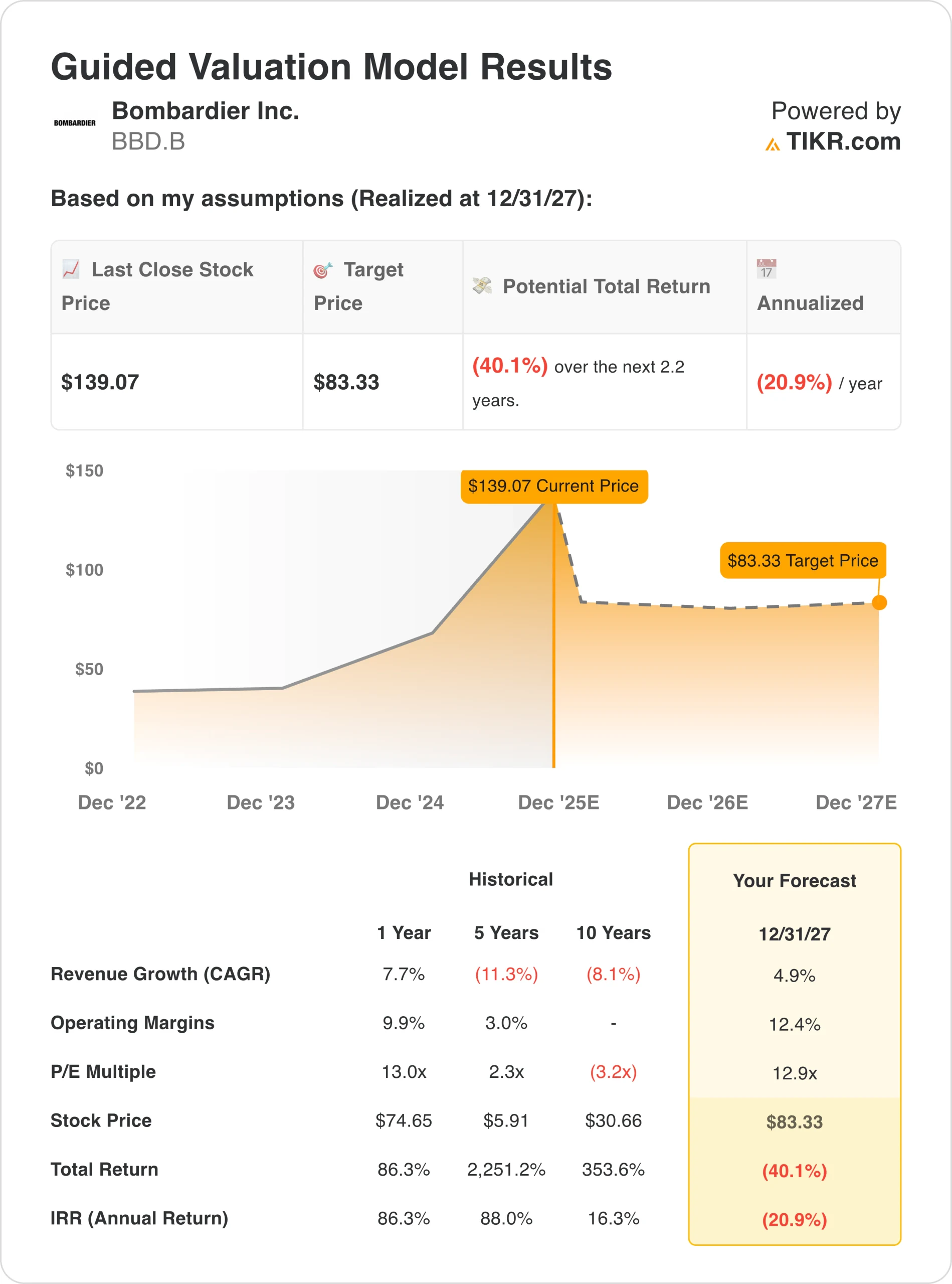

Descubra cuánto podrían subir sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratis) >>>

En 2025, este enfoque está dando sus frutos, ya que la empresa entregó 59 aviones en el primer semestre, mantuvo estable el volumen interanual y aumentó sus ingresos un 19% en el primer trimestre, hasta 1.500 millones de dólares, y otros 2.000 millones en el segundo. Los ingresos por servicios aumentaron un 16%, hasta 590 millones de dólares, y la cartera de pedidos se disparó hasta los 16.100 millones de dólares, la mayor de Bombardier en más de una década, tras conseguir un pedido masivo de 50 aviones (más 70 opcionales) de un nuevo cliente.

Su Consejero Delegado, Éric Martel, atribuyó a los "sólidos fundamentos" y a los años de saneamiento del balance la flexibilidad de Bombardier para expandirse a escala mundial, al tiempo que capea las presiones de la cadena de suministro y las tarifas.

El cambio de rumbo también ha aportado credibilidad en el aspecto financiero. En el segundo trimestre, el EBITDA ajustado alcanzó los 297 millones de dólares y el beneficio neto se disparó hasta los 193 millones, mientras que tanto S&P Global como Moody's mejoraron la perspectiva de la empresa. Con una liquidez de 1.200 millones de dólares y una tendencia a la baja del apalancamiento, Bombardier reafirmó sus previsiones para 2025: ingresos superiores a 9.250 millones de dólares, EBITDA ajustado superior a 1.550 millones de dólares y flujo de caja libre de entre 500 y 800 millones de dólares.

Historia financiera

El segundo trimestre de Bombardier puso de relieve lo lejos que ha llegado la empresa desde su casi colapso a principios de esta década. Los ingresos totales ascendieron a 2.000 millones de dólares, un ligero descenso interanual debido al calendario de entregas, pero respaldado por un trimestre récord en su segmento de Servicios. La contribución de 590 millones de dólares (+16%) de esta división representa ahora casi un tercio de los ingresos totales, proporcionando una estabilidad recurrente y de mayor margen que suaviza el carácter cíclico de las ventas de nuevos aviones.

| Métrica | Resultado | Variación interanual | Comentario |

|---|---|---|---|

| Ingresos | US$2,0 B | ▼ 8% | Menores entregas compensadas por precios más fuertes |

| EBITDA ajustado | 297 M US$ | ▼ 11% | Mix de servicios y compresión de márgenes |

| EBIT ajustado | 205 M US$ | +7% | Mayor eficiencia y poder de fijación de precios |

| Beneficio neto | 193 MILLONES DE DÓLARES | ▲ >$170 M | Refleja operaciones más sólidas y ganancias por tipo de cambio |

| BPA ajustado | 1,11 MILLONES DE DÓLARES | +7% | Superior a los 1,04 dólares del segundo trimestre de 2024 |

| Flujo de caja libre | -164 MILLONES DE DÓLARES | frente a -68 M | Acumulación de existencias para las entregas del segundo semestre |

| Cartera de pedidos | 16.100 MILLONES DE DÓLARES | 1.900 millones de dólares trimestrales | La más alta en una década |

| Liquidez | 1.200 MILLONES | Estable | Suficiente para financiar la producción |

| Calificación crediticia | BB- (S&P) | Sube 1 escalón | Continúa el impulso positivo |

La rentabilidad se mantuvo sólida. El EBITDA ajustado de 297 millones de dólares representó un margen de dos dígitos del 15%, mientras que el EBIT reportado aumentó un 7% hasta 205 millones de dólares. El uso del flujo de caja libre aumentó hasta 164 millones de dólares, ya que la empresa acumuló intencionadamente existencias para respaldar una mayor producción en el segundo semestre. En cuanto al capital, Bombardier refinanció 500 millones de dólares en pagarés con vencimiento en 2027, aplazando los vencimientos hasta 2033, y obtuvo mejoras crediticias tanto de S&P como de Moody's, hitos que validan la mejora de su balance.

Consulte los resultados financieros completos y las estimaciones de Bombardier (es gratis) >>>

Contexto general del mercado

La aviación de negocios se ha mantenido resistente a pesar de la incertidumbre macroeconómica. Los niveles de utilización se mantienen muy por encima de las medias anteriores a la pandemia, impulsados por la renovación de la flota corporativa y la demanda de viajes de alto poder adquisitivo. Bombardier también se ha introducido en el mercado de la aviación de defensa, donde los pedidos gubernamentales y de vigilancia se perfilan como un nuevo pilar de crecimiento. Al mismo tiempo, sus servicios posventa, desde el mantenimiento y la modernización hasta el apoyo a las operaciones de vuelo, se han convertido en esenciales tanto para la estabilidad de los beneficios como para la fidelidad de los clientes.

La renovada disciplina de la empresa refleja cambios más amplios en la industria aeroespacial: menos pedidos especulativos, ciclos de producción más ajustados y controles de precios más estrictos. La transformación de Bombardier en un fabricante con márgenes elevados, centrado en el flujo de caja, la ha convertido en un convincente caso de estudio de reinvención operativa, especialmente cuando los inversores la comparan con sus homólogas diversificadas como Airbus o Textron.

1. Una cartera de pedidos récord refuerza la visibilidad plurianual

La cartera de pedidos de Bombardier, de 16.100 millones de dólares, es la más sólida desde principios de la década de 2010. El acuerdo principal, un pedido en firme de 50 aviones más 70 opciones por valor de hasta 4.000 millones de dólares, ha dado a la empresa una visibilidad excepcional hasta 2027. El ratio resultante de 2,3 veces la cartera de pedidos muestra que la nueva demanda supera con creces las entregas, incluso en un entorno de precios al alza.

Esta cartera de pedidos refleja no sólo los vientos de cola cíclicos, sino también una estrategia deliberada para profundizar en las relaciones con los clientes mediante acuerdos de flota, planes de mantenimiento a largo plazo y paquetes de servicios integrados. Para Bombardier, la cartera de pedidos no es sólo una cuestión de volumen, sino un signo de confianza en su rendimiento, fiabilidad y red de apoyo posterior a la entrega.

2. El negocio de servicios se convierte en el estabilizador

Los servicios son la columna vertebral de la consistencia de los beneficios de Bombardier. La empresa gestiona 10 centros de servicio en seis países, con nuevas instalaciones en Abu Dhabi y Londres Biggin Hill. Esta red mundial presta apoyo a más de 5.100 aeronaves en servicio y genera ingresos recurrentes de alto margen.

En el segundo trimestre, los servicios crecieron un 16% interanual, hasta 590 millones de dólares, impulsados por la ampliación de los contratos de mantenimiento y la demanda de modernización. La dirección sigue contratando técnicos en todo el mundo, con el objetivo de convertir la flota instalada de Bombardier en un flujo de ingresos de por vida. La ambición a largo plazo es clara: cambiar el mix de negocio hacia un reparto 60/40 entre ventas de aviones y posventa, estabilizando los márgenes incluso cuando las entregas de reactores se estanquen.

Valore valores como Bombardier en menos de 60 segundos con TIKR (Es gratis) >>>

3. Reparación del balance e impulso de las calificaciones

La reducción de la deuda sigue siendo fundamental. La exitosa refinanciación por parte de Bombardier de 500 millones de dólares de obligaciones de 2027 amplió los vencimientos hasta 2033 y recortó los costes por intereses. Esta medida, unida a una disciplina coherente de tesorería, le valió una mejora a BB- por parte de S&P y una perspectiva positiva por parte de Moody's, lo que supone la mejor calificación crediticia de la empresa en más de una década.

La liquidez disponible asciende a 1.200 millones de dólares, y la empresa prevé un flujo de caja libre de entre 500 y 800 millones de dólares para 2025, gracias a la reducción de las inversiones en capital y a la constante conversión de efectivo en servicios. La mejora de la calificación también amplía el acceso institucional y reduce el riesgo de refinanciación, permitiendo potencialmente futuros retornos de capital una vez que se alcancen los objetivos de apalancamiento.

Lo que hay que decir de TIKR

Bombardier ha pasado de ser una empresa de reconversión a una de crecimiento. La solidez de su cartera de pedidos, su creciente ecosistema de servicios y su disciplinada ejecución están dando a los inversores motivos para creer que la subida está justificada. La próxima prueba consistirá en convertir la cartera de pedidos en un flujo de caja libre constante, manteniendo al mismo tiempo el impulso de las entregas en medio de los vientos en contra de la cadena de suministro y las tarifas.

Desde el punto de vista de la inversión, Bombardier sigue siendo una de las empresas industriales más dinámicas de Canadá. Con un apalancamiento operativo intacto, la expansión de los servicios en curso y la tendencia a la baja de los indicadores de deuda, la situación para 2026 parece favorable. Si la empresa puede mantener su disciplina de costes y mantener un margen de EBITDA superior al 15%, podría pasar finalmente de ser un "valor en recuperación" a un valor de crecimiento a largo plazo.

¿Debería comprar, vender o mantener acciones de Bombardier en 2025?

La ejecución de Bombardier sigue impresionando. Con una subida del 100% en lo que va de año, los inversores podrían esperar algunas turbulencias, pero los fundamentales justifican el ascenso. La cartera de pedidos ofrece visibilidad plurianual, el balance es más saneado que en cualquier otro momento desde 2010 y el crecimiento de los servicios añade estabilidad. Aunque las presiones de costes a corto plazo podrían causar fluctuaciones, la historia estructural permanece intacta. Para los inversores pacientes, Bombardier todavía ofrece altitud para subir.

¿Qué recorrido alcista tienen las acciones de Bombardier a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Averigüe lo que valen realmente sus acciones favoritas (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!