Harvey Norman Holdings(HVN) Limited es una de las marcas minoristas más reconocidas de Australia, que opera en electrónica de consumo, muebles, ropa de cama y electrodomésticos. Lo que diferencia a Harvey Norman de la mayoría de los minoristas es su modelo híbrido. La empresa combina una amplia red minorista en franquicia con tiendas internacionales propiedad de la empresa y una importante cartera de inmuebles comerciales en propiedad. Esta estructura permite a Harvey Norman generar ingresos no sólo de las ventas al por menor, sino también de los derechos de franquicia, alquiler y revalorización de la propiedad.

Descubra el potencial de revalorización de sus valores favoritos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

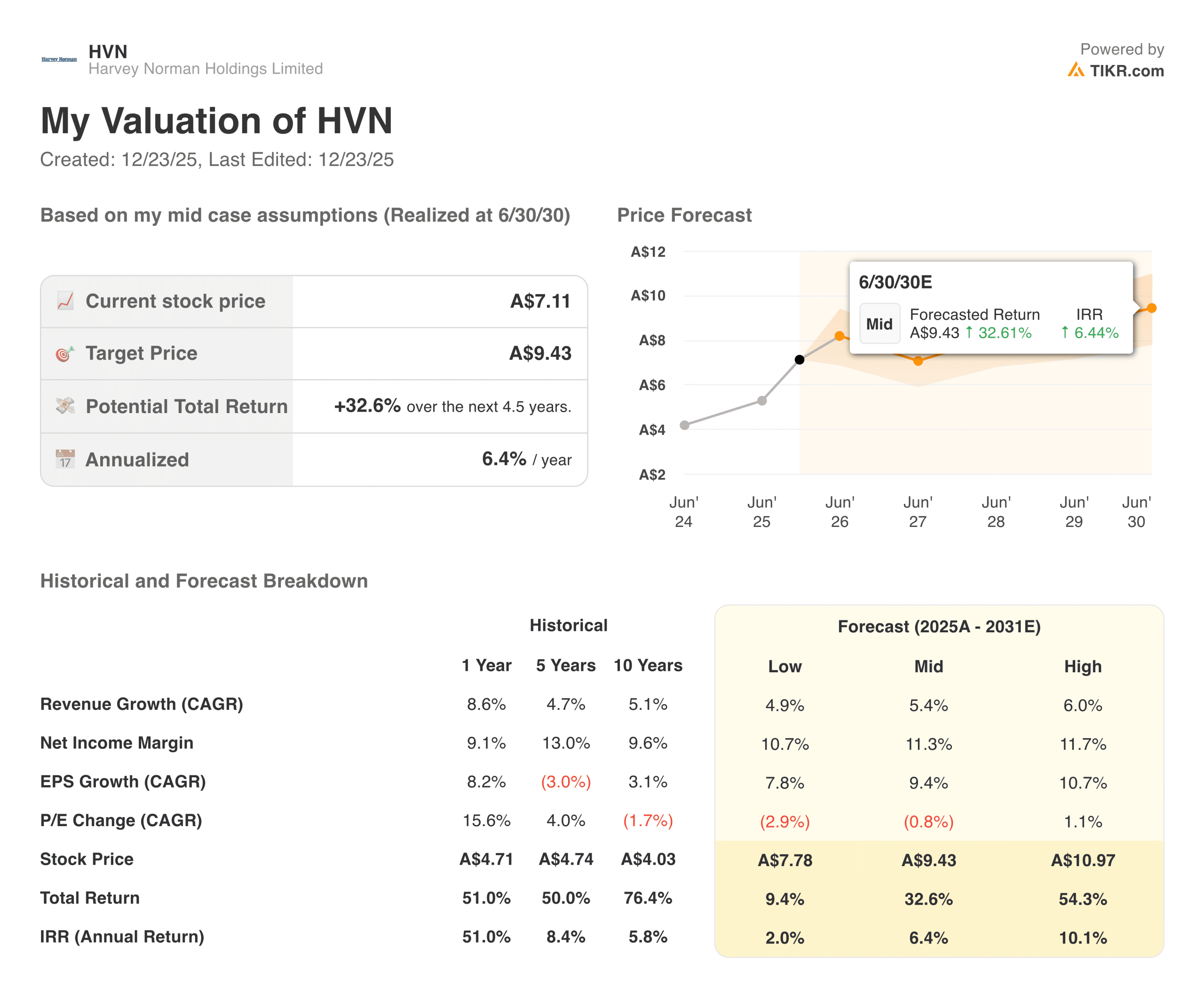

En el último año, el valor ha experimentado una fuerte subida, de algo más del 50%, a medida que mejoraba la confianza de los inversores. Tras un difícil restablecimiento posterior a la pandemia que lastró a los minoristas discrecionales, Harvey Norman se ha beneficiado de la estabilización de la demanda de los consumidores y de la mejora de la actividad relacionada con la vivienda. La reciente fortaleza del precio de las acciones refleja una renovada confianza en que la empresa puede sortear las oscilaciones cíclicas del comercio minorista, al tiempo que sigue generando efectivo a partir de sus operaciones inmobiliarias y de franquicia.

De cara al nuevo ejercicio fiscal, la configuración de Harvey Norman es relativamente sencilla. El negocio ya no se valora para un crecimiento agresivo, pero tampoco se trata como un minorista en declive estructural. En cambio, el mercado parece valorarlo como un generador de efectivo constante con un alza opcional si la demanda de los consumidores sigue normalizándose y las operaciones internacionales mejoran. Las expectativas de valoración siguen siendo modestas, lo que sitúa la ejecución, más que el optimismo, en el centro del caso de inversión.

Historia financiera

El ejercicio 2025 fue un año sólido para Harvey Norman desde el punto de vista financiero. Las ventas totales del sistema alcanzaron aproximadamente los 9.350 millones de dólares australianos, mientras que los ingresos consolidados ascendieron a unos 4.470 millones de dólares australianos, lo que representa un crecimiento interanual de aproximadamente el 8,6%. Este crecimiento se vio respaldado por unas ventas más fuertes de los franquiciados, la mejora de las condiciones comerciales en Australia y las contribuciones constantes de las operaciones en el extranjero.

| Métrica | AÑO FISCAL 2025 |

|---|---|

| Ventas totales del sistema | 9.350 MILLONES DE DÓLARES AUSTRALIANOS |

| Ingresos consolidados | 4.470 MILLONES DE DÓLARES |

| EBITDA | 1.130 MILLONES DE DÓLARES |

| Ingresos netos | 518,0 MILLONES DE DÓLARES AUSTRALIANOS |

| Flujo de caja operativo | 694,3 MILLONES DE DÓLARES AUSTRALIANOS |

| BPA | 41,6 céntimos |

| Deuda neta sobre fondos propios | 13.4% |

| Dividendo por acción | 26,5 céntimos |

La rentabilidad también aumentó significativamente. El EBITDA fue de aproximadamente 1.130 millones de dólares australianos, lo que refleja la mejora del apalancamiento operativo y el disciplinado control de costes. El beneficio después de impuestos ascendió a 518 millones de dólares australianos, con un fuerte aumento respecto al año anterior, gracias a la recuperación de los márgenes minoristas y a la estabilidad de los ingresos inmobiliarios. El beneficio por acción aumentó a 41,6 céntimos, lo que permitió distribuir un dividendo de 26,5 céntimos con franquicia total.

El flujo de tesorería siguió siendo una de las partes más importantes de la historia. El flujo de caja operativo ascendió a unos 694 millones de dólares australianos, con una conversión de efectivo cercana al 95%. La deuda neta se mantuvo en un nivel conservador, con una relación entre deuda neta y fondos propios de aproximadamente el 13%. Esta solidez del balance sigue dando a Harvey Norman flexibilidad para invertir en tiendas, mantener los dividendos y absorber períodos de menor demanda de los consumidores sin tensiones financieras.

Contexto general del mercado

El entorno general del comercio minorista se ha vuelto más favorable en comparación con los dos últimos años. La inflación se ha moderado, los tipos de interés parecen estar más cerca de su nivel máximo y la actividad inmobiliaria muestra los primeros signos de estabilización. Estas tendencias son importantes para Harvey Norman, ya que las grandes compras como muebles y electrodomésticos tienden a seguir los ciclos de renovación de la vivienda más que el consumo diario.

Dicho esto, la competencia sigue siendo intensa. Los minoristas en línea siguen presionando los precios, mientras que las marcas mundiales están invirtiendo más en canales directos al consumidor. La ventaja de Harvey Norman es que no depende únicamente de los márgenes minoristas. Sus ingresos por franquicias y su cartera inmobiliaria ayudan a suavizar los beneficios y reducen la dependencia de las tendencias del gasto de los consumidores a corto plazo.

1. 1. El motor de las franquicias y los inmuebles

El negocio australiano de franquicias sigue siendo la columna vertebral de Harvey Norman. Las ventas agregadas de las franquicias aumentaron algo más del 6% en el ejercicio 2025, mientras que el beneficio del segmento de franquicias antes de impuestos creció significativamente más rápido. Dado que los franquiciados soportan la mayor parte de los costes de las tiendas, las ventas incrementales tienden a fluir eficientemente hacia la empresa matriz en forma de cánones y alquileres.

La cartera de propiedades refuerza esta rueda volante. Harvey Norman es propietaria de una gran parte de los establecimientos de gran formato en los que operan sus franquiciados. Como resultado, la empresa se beneficia de unos ingresos por alquiler estables y de la revalorización a largo plazo del valor de los inmuebles. Esta doble exposición al comercio minorista y al sector inmobiliario proporciona una estabilidad de beneficios poco común en el comercio minorista discrecional.

2. Operaciones internacionales y riesgo de ejecución

Las operaciones minoristas internacionales siguen siendo una parte mixta pero en mejora. Mercados como Irlanda y Malasia registraron un sólido crecimiento de las ventas, mientras que el Reino Unido y algunas regiones europeas siguen en modo de inversión. Las pérdidas en los mercados en fase inicial pesaron sobre los beneficios a corto plazo, pero la dirección ha hecho hincapié en la expansión mesurada en lugar de en el despliegue agresivo de tiendas.

Con el tiempo, la exposición internacional aporta ventajas de diversificación. Los ciclos de consumo no siempre se mueven en sincronía en todas las regiones, y el crecimiento en el extranjero ofrece a Harvey Norman un potencial alcista más allá de Australia. La ejecución será clave aquí, ya que la rentabilidad, más que la expansión de la huella, determinará en última instancia si las operaciones internacionales crean valor para los accionistas.

Valore valores como Harvey Norman Holdings en menos de 60 segundos con TIKR (Es gratis) >>>

3. Disciplina de capital y rentabilidad para el accionista

La disciplina de capital sigue definiendo la estrategia de Harvey Norman. La empresa ha evitado históricamente un apalancamiento excesivo y sigue siendo conservadora en su enfoque de las adquisiciones y la expansión. Esta mentalidad ha limitado el crecimiento durante los periodos de auge, pero ha protegido sistemáticamente el balance durante las recesiones.

En el ejercicio 2025, el fuerte flujo de caja respaldó los dividendos, las inversiones en tiendas y la solidez del balance. Los activos netos aumentaron hasta aproximadamente 4.840 millones de dólares australianos, y el apalancamiento se mantuvo bajo. Para los inversores a largo plazo, este enfoque prioriza la durabilidad y los ingresos frente al crecimiento rápido, lo que encaja bien con la marca y el modelo operativo de la empresa.

El mensaje de TIKR

Harvey Norman se entiende mejor como un híbrido entre un minorista, un franquiciador y un propietario. Esa combinación crea un negocio con una generación de efectivo constante, protección contra las caídas y un modesto recorrido al alza ligado a la recuperación de los consumidores y a las tendencias de la vivienda. Al mismo tiempo, es poco probable que ofrezca rendimientos de alto crecimiento, pero su estructura y balance la posicionan como una empresa duradera en un sector conocido por su volatilidad.

¿Debería comprar, vender o mantener acciones de Harvey Norman Holdings en 2025?

Es probable que los inversores se centren en las tendencias de ventas de las franquicias, la rentabilidad internacional y la solidez del flujo de caja. El ritmo de recuperación de la vivienda y la confianza de los consumidores determinarán los resultados a corto plazo, mientras que los rendimientos a largo plazo dependerán de la disciplina continuada de la dirección en torno a la asignación de capital y la propiedad de inmuebles.

¿Cuánto pueden subir las acciones de Harvey Norman Holdings a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!