Puntos clave sobre las acciones de United Airlines

- United Airlines registró unos ingresos totales de 14 600 millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 11 % y un primer trimestre récord.

- El beneficio por acción ajustado se situó en 1,19 dólares, un 31 % más que el año anterior, a pesar de haber absorbido un aumento de 340 millones de dólares en la factura de combustible.

- Los márgenes operativos se redujeron al 9 % en el ejercicio fiscal 2025 desde un máximo del 10 % en el ejercicio fiscal 2023, ya que los costes de combustible superaron el crecimiento del beneficio bruto.

- El modelo de TIKR valora United Airlines en aproximadamente 152 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 31 % respecto al precio actual de 116 dólares.

Las acciones de United Airlines acaban de registrar unos ingresos récord en el primer trimestre, mientras que los costes de combustible han reescrito la historia de los márgenes

United Airlines Holdings (UAL) registró unos ingresos récord de 14 600 millones de dólares en el primer trimestre de 2026, un 11 % más que el año anterior, mientras que un aumento de 340 millones de dólares en los costes de combustible debido al conflicto con Irán comprimió simultáneamente los márgenes operativos que la empresa había tardado tres años en construir.

La demanda de clase premium fue el motor más destacado, con unos ingresos en este segmento que aumentaron un 14 % con un crecimiento de la capacidad de solo el 4 %, lo que impulsó el RASM (ingresos por milla de asiento disponible) de la clase premium un 9 % interanual.

Los rendimientos de venta, que miden los precios de los billetes para viajes futuros, pasaron de un aumento del 4 % interanual en enero y febrero a un aumento del 18 % en la segunda quincena de marzo, y luego a un aumento del 20 % en la última semana de abril.

El director financiero, Mike Leskinen, informó de un beneficio por acción ajustado de 1,19 dólares, un 31 % más que el año anterior, dentro del rango previsto inicialmente de entre 1 y 1,50 dólares, a pesar del elevado coste del combustible.

El director ejecutivo, Scott Kirby, declaró a los analistas en la conferencia sobre los resultados del primer trimestre: «Me siento muy optimista respecto a la recuperación al 100 % y a alcanzar márgenes de dos dígitos en 2027».

United respondió a la situación del combustible recortando de forma proactiva aproximadamente 5 puntos de la capacidad prevista para la segunda mitad de 2026, con el objetivo de que el tercer y cuarto trimestre se mantuvieran estables o aumentaran un 2 % interanual.

La empresa también amortizó más de 3100 millones de dólares de deuda y volvió al mercado de bonos no garantizados por primera vez desde 2019, fijando el precio de un bono a tres años por debajo del 5 %.

El argumento a favor de las acciones de United Airlines se basa en si la recuperación del rendimiento que la dirección está gestionando en tiempo real se traduce en un repunte del margen operativo que el precio actual de la acción, de 116 dólares, no refleja.

El margen bruto de United se mantiene firme. El margen operativo, no. Esa diferencia es la clave

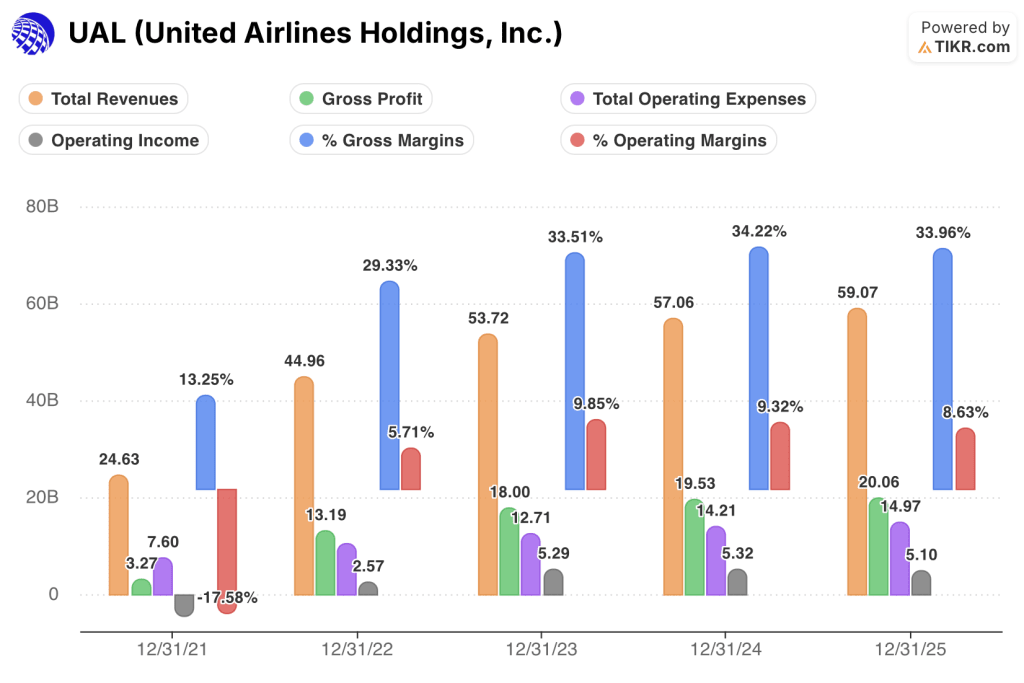

Los ingresos totales de United crecieron un 4 % interanual en el ejercicio fiscal 2025 hasta alcanzar los 59 100 millones de dólares, lo que supone una fuerte desaceleración con respecto al crecimiento del 20 % registrado en el ejercicio fiscal 2023.

El beneficio bruto alcanzó los 20 100 millones de dólares en el ejercicio fiscal 2025, con unos márgenes brutos que se mantuvieron cerca del 34 %, un nivel en línea con los ejercicios fiscales 2023 y 2024, lo que indica que la estructura de precios del negocio principal se mantuvo intacta.

Los gastos operativos totales aumentaron de 14 200 millones de dólares en el ejercicio fiscal 2024 a 15 000 millones de dólares en el ejercicio fiscal 2025, absorbiendo el aumento del coste del combustible que el crecimiento de los ingresos no pudo compensar.

Los ingresos de explotación disminuyeron de 5.300 millones de dólares en el ejercicio fiscal 2024 a 5.100 millones de dólares en el ejercicio fiscal 2025, una contracción del 4 % que supuso el primer descenso interanual desde el periodo de recuperación de la pandemia.

Los márgenes operativos se comprimieron del 9 % en el ejercicio fiscal 2024 al 9 % en el ejercicio fiscal 2025 en términos generales, pero la cifra de los últimos doce meses (LTM) también se sitúa en el 9 %, ocultando un mínimo que los datos del primer trimestre de 2026 comenzaron a poner de manifiesto.

La tesis no es que los márgenes brutos se estén desplomando. No es así. La tesis es que los márgenes operativos están siendo reprimidos artificialmente por un evento relacionado con el coste del combustible que la dirección está repercutiendo activamente en los rendimientos, y la recuperación de la cuenta de resultados aún no se ha registrado en la línea operativa.

UAL lidera el grupo de empresas tradicionales en márgenes operativos, pero la diferencia con Delta es el punto de referencia competitivo que importa

United Airlines registró un margen operativo del 9 % en el ejercicio fiscal 2025, situándose por encima de American Airlines (AAL), con un 3 %, y Southwest Airlines (LUV), con un 3 %, en el mismo periodo.

Delta Air Lines (DAL) lideró el grupo de competidores con un 9 %, igualando el nivel de margen de United mientras operaba una red de tamaño comparable, lo que establece el techo competitivo que United aún no ha superado.

La historia estructural es la distancia respecto al margen operativo del 3 % de American, lo que confirma que el entorno de los precios del combustible presionó a todas las aerolíneas tradicionales, pero afectó de manera desproporcionada a los balances con escaso capital, lo que dejó a la disciplina de costes de United en una posición materialmente más sólida.

El margen del 3 % de Southwest en el ejercicio fiscal 2025 refleja un modelo de negocio sometido a la presión de cambios estructurales distintos de la crisis del combustible, lo que lo convierte en el punto de referencia competitivo menos útil para la tesis de United.

La convergencia de márgenes entre United y Delta en el nivel del 9 % en el ejercicio fiscal 2025 es la cifra que importa: si la recuperación del rendimiento de United genera la expansión del margen operativo que la dirección prevé para alcanzar dos dígitos en 2027, abriría una ventaja sobre Delta que el precio actual de las acciones de UAL, a 116 dólares, aún no refleja.

¿Está infravalorada la acción de United Airlines en 2026? El modelo de 152 dólares de TIKR afirma que la recuperación del margen operativo debe mantenerse

El modelo de TIKR valora United Airlines en aproximadamente 152 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 31 % desde el precio actual de 116 dólares, o aproximadamente un 6 % anual.

Ese objetivo solo será creíble si los márgenes operativos se recuperan hasta el nivel de dos dígitos que la dirección ha previsto explícitamente para 2027, una trayectoria respaldada por la estabilidad del margen bruto ya visible en la cuenta de resultados.

Si la repercusión de los rendimientos entre el segundo y el cuarto trimestre alcanza siquiera el extremo inferior del rango de recuperación de los costes de combustible del 40 % al 100 % esbozado por la dirección, la diferencia entre los márgenes brutos del 34 % y los márgenes operativos del 9 % se reduce de una forma que la cuenta de resultados de los últimos doce meses aún no refleja.

¿Debería invertir en United Airlines Holdings, Inc.?

La única forma de saberlo con certeza es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busque las acciones de United Airlines Holdings, Inc. y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para monitorizar United Airlines Holdings, Inc. junto con el resto de acciones que te interesan. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de UAL en TIKR →

¿Qué dijo United Airlines sobre la demanda de clase premium en el primer trimestre de 2026?

El director comercial (CCO), Andrew Nocella, informó de que los ingresos premium crecieron un 14 % interanual con un aumento de la capacidad de solo el 4 % en el primer trimestre de 2026, y que el RASM premium superó al de la cabina principal en 4 puntos porcentuales.