Principales indicadores fundamentales de las acciones de ZG

- Rango de 52 Semanas: $35.11 to $90.22

- Precio actual de la acción: $36.21

- Precio objetivo de consenso en la calle: 64,78 $.

- Margen de beneficio bruto LTM: 73,3

- Deuda neta a LTM / Apalancamiento EBITDA: -2,79x (Posición de caja neta)

- Precio objetivo medio de las acciones a 10 años: 96,52 $.

Valore sus acciones favoritas como ZG con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

El restablecimiento estructural: Aumentar los ingresos del software Pure-Play

Zillow Group, Inc. (ZG) ha sufrido un fuerte reajuste de valoración, que se ha traducido en una rentabilidad negativa del 45,1% en el último año, hasta situarse en 36,21 dólares. Los observadores macroeconómicos suelen distanciarse de los portales inmobiliarios digitales durante los periodos de tipos de interés elevados y volumen de transacciones reprimido.

Sin embargo, esta ansiedad cíclica pasa por alto la radical transformación corporativa de Zillow, que se aleja de la compra de propiedades con gran peso del capital para convertirse en un ecosistema de software de mercado con pocos activos.

La evolución de sus segmentos de negocio demuestra el beneficio a largo plazo de este reajuste estratégico. Los ingresos totales de explotación del segmento han aumentado de forma constante de 1.950 millones de dólares en 2023 a 2.240 millones de dólares en 2024, para alcanzar un máximo de 2.580 millones de dólares a finales de 2025. Y lo que es más importante, los ingresos de explotación totales del segmento se han estabilizado estructuralmente.

Al eliminar gradualmente el segmento de inventario "Homes", heredado y volátil, que generaba pérdidas de explotación masivas, el diseño corporativo central destaca ahora su margen de beneficio bruto de élite del 73,3%, impulsado por la publicidad de agentes de primera clase, la integración de hipotecas y las transacciones digitales de alquiler.

Ver estimaciones históricas y a futuro de las acciones de Zillow (¡Es gratis!) >>>

Cosecha de flujo de caja: el motor de conversión estructural de activos ligeros

La evaluación de una plataforma tecnológica de primer nivel requiere valorar la eficiencia con la que los ingresos de la plataforma de primera línea se convierten en flujo de caja líquido libre de cargas.

Dado que los modelos de software de mercado puro no requieren el mantenimiento de la propiedad física o el almacenamiento de inventario, la inversión inicial se limita a la ingeniería de software y la comercialización de la marca. Cuando los volúmenes de transacciones se normalicen, esta configuración operativa generará un inmenso flujo de caja libre.

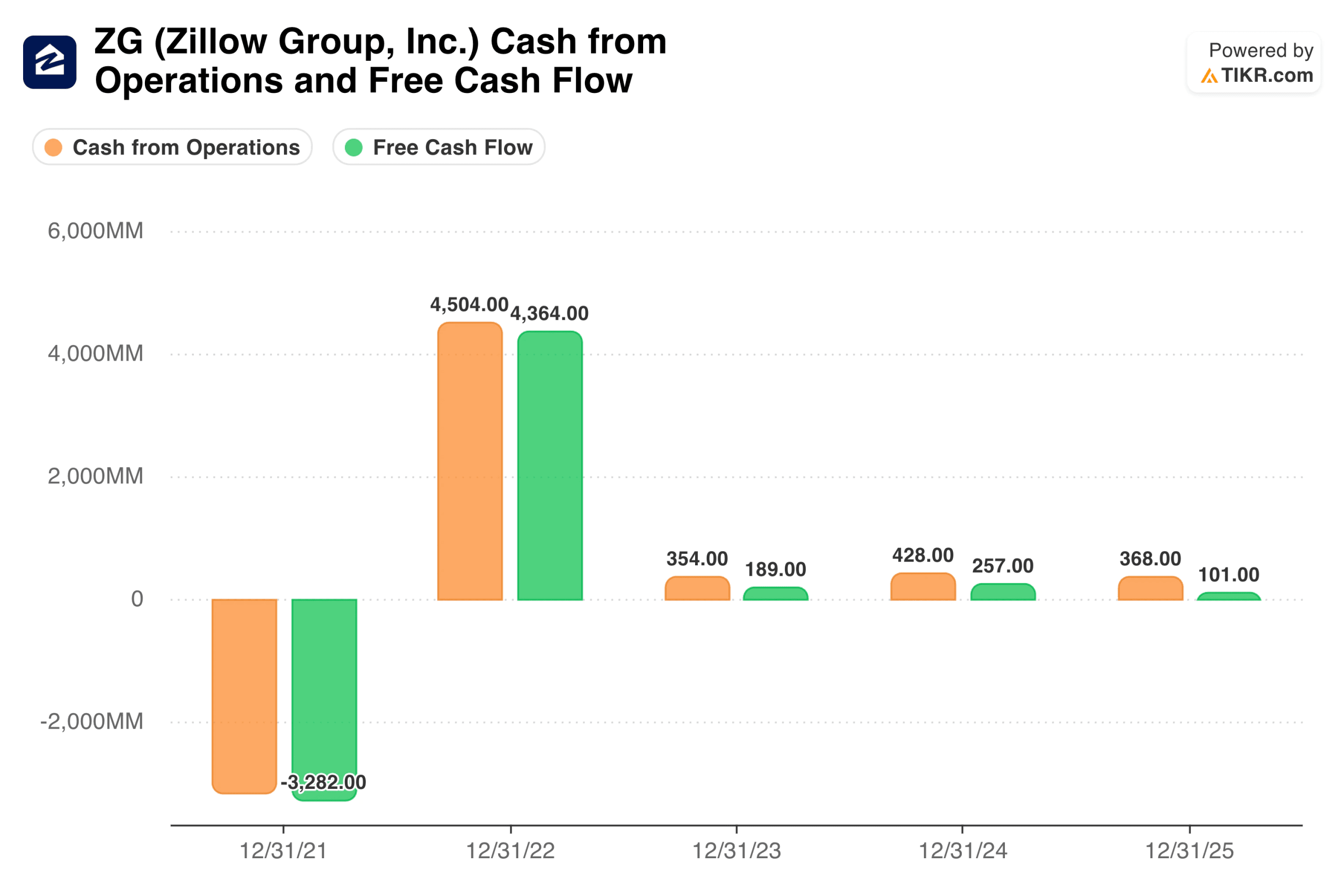

La trayectoria histórica de su generación de capital pone de relieve la fortaleza absoluta de este motor de flujo de caja. Tras una sangría de liquidez por liquidación de inventarios de la era de la pandemia, Zillow desbloqueó con éxito flujos de caja estructurales.

A finales de 2025, la empresa generó 37.000 millones de dólares en efectivo absoluto procedente de operaciones, convirtiéndolos en unos potentes 10.000 millones de dólares en flujo de caja libre puro después de gastos de capital. Este marco de autofinanciación proporciona a la dirección una excepcional reserva de capital para aumentar la cuota de mercado sin presiones financieras externas.

Revise las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de Zillow (¡Es gratis!) >>>

Arquitectura de fortaleza del balance y compresión de la valoración

El pilar fundamental que sustenta el recorrido a largo plazo de Zillow es su estructura de capital defensiva. Mientras que los operadores inmobiliarios tradicionales se ven lastrados por unos costes de servicio de la deuda aplastantes, Zillow funciona con un superávit neto de efectivo.

La empresa tiene un saldo negativo de deuda neta a LTM de 366,00 millones de dólares, lo que resulta en un excepcional múltiplo de apalancamiento de deuda neta a EBITDA de 2,79 veces, sobre una base optimizada de 228,80 millones de acciones.

Esta reserva de tesorería permite a la dirección capear cómodamente las contracciones del volumen de viviendas. Al precio actual, los mercados de valores cotizan Zillow a un múltiplo de valor de empresa a EBITDA NTM muy comprimido de 9,78 veces y a un múltiplo competitivo de precio a flujo de caja libre NTM de 12,86 veces.

Este esquema de valoración demuestra que el precio de las acciones en el mercado público descuenta en gran medida el posicionamiento de monopolio multisegmento de Zillow, valorando la empresa como un corredor cíclico en lugar de una utilidad de transacciones de alto margen.

Desbloquear el valor: Lo que implica el desglose de las previsiones de TIKR

Cambiando el enfoque a los objetivos de rendimiento plurianuales, la arquitectura de valoración a futuro establece una distribución excepcional de probabilidades de rendimiento para los compositores a largo plazo. El análisis de la contracción histórica de los ingresos en 5 años, de un 5,0% negativo, aísla el lastre heredado de sus operaciones de inventario de propiedades discontinuadas.

Según los parámetros de previsión a medio plazo, el crecimiento de los ingresos orgánicos se asentará en una tasa anual compuesta normalizada del 13,5% durante la próxima década, con unos márgenes de ingresos netos terminales que aumentarán hasta un sólido 16,4%.

Estos parámetros de referencia se traducen en objetivos de activos muy visibles. El modelo ilustra que incluso si la expansión de los ingresos se ralentiza a un escenario conservador de bajo riesgo del 12,1% hasta 2034, la máquina de dinero en efectivo del software establece un suelo fiable de 71,38 $ para el precio de las acciones.

Al proteger los resultados operativos estructurales de las perturbaciones de la oferta de vivienda, el marco de previsión proyecta un objetivo terminal de precio de las acciones de 96,52 dólares a finales de 2034, lo que supone una rentabilidad acumulada total del 166,6%.

¿Merece la pena comprar ZG a los niveles actuales?

Al precio actual de 36,21 dólares, el modelo de valoración a plazo de TIKR establece un punto de entrada asimétrico y de alta convicción para los inversores en tecnología. Según la trayectoria de previsión del caso medio, alcanzar un precio objetivo de valor razonable de 65,76 $ en diciembre de 2030 arroja una sólida tasa interna de rentabilidad anualizada del 13,8% durante los próximos 4,6 años, que progresa suavemente hacia una rentabilidad anualizada a largo plazo de 10 años del 12,1% a finales de 2034. Esta trayectoria está impulsada por una tasa de crecimiento anual compuesto del BPA prevista del 15,0%.

Es importante señalar que la configuración conservadora de los casos bajos revela una inmensa seguridad estructural, proyectando una rentabilidad anualizada del 8,2% incluso si la expansión múltiple sigue estando completamente ausente en el horizonte futuro.

Esta limitada varianza de la rentabilidad ilustra un enorme margen de seguridad respaldado por efectivo, cotizando cerca del suelo absoluto de su rango de 52 semanas de 35,11 a 90,22 dólares, al tiempo que ofrece un fuerte descuento sobre el precio objetivo de consenso de Street de 64,78 dólares. Para los asignadores disciplinados que busquen captar la superaprovechación inmobiliaria definitiva con un gran descuento, iniciar una posición básica al precio actual es un movimiento estratégico excepcional.

Las mejores ideas de Wall Street no permanecen ocultas mucho tiempo. Descubra las actualizaciones de los analistas, los resultados positivos y las sorpresas en los ingresos de miles de valores en el momento en que se produzcan con TIKR → gratis.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan solo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!