Estadísticas clave de TOST Stock

- Rendimiento de la semana pasada: -7

- Rango de 52 semanas: $24 a $50

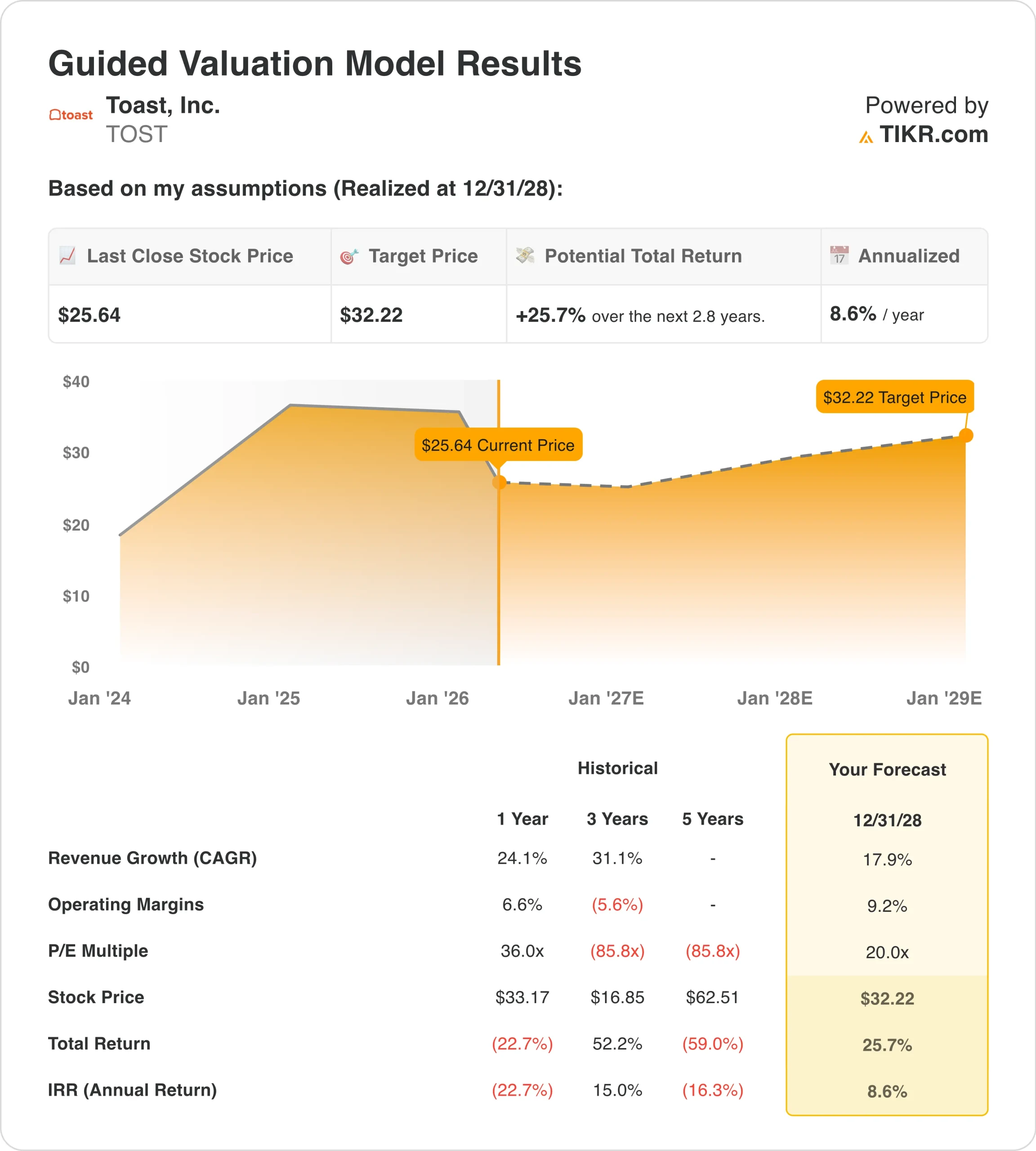

- Precio objetivo del modelo de valoración: 32 $.

- Alza implícita: 25,7% en 2,8 años

Evalúe sus acciones favoritas, como TOST, con la ayuda de las previsiones de 5 años de los analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Toast, Inc. (TOST) cayeron alrededor de un 7% durante la semana pasada, y el movimiento se produjo sin una nueva actualización operativa negativa importante. Esto es importante porque el mercado todavía parece estar reevaluando la compañía después de su informe de ganancias de febrero y las perspectivas más suaves a corto plazo. El valor también cotizó durante un periodo difícil para las empresas de crecimiento y software, ya que el apetito por el riesgo volvió a debilitarse.

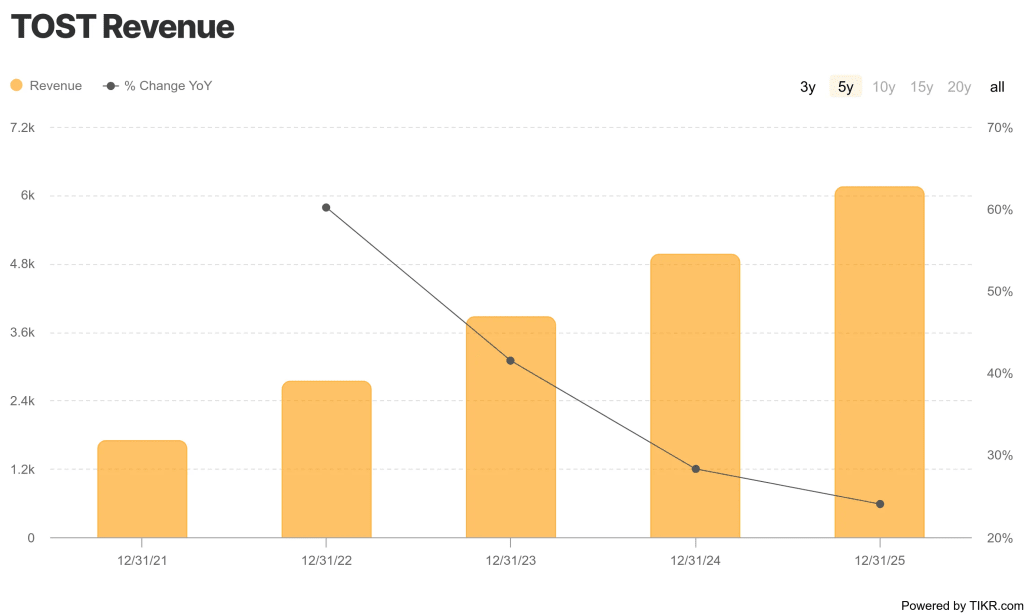

La historia del negocio principal sigue siendo sólida. Toast registró unos ingresos de 6.200 millones de dólares en 2025 , un 24,1% más, mientras que el beneficio bruto aumentó un 33,7%, hasta 1.600 millones de dólares, y los ingresos de explotación mejoraron hasta 305 millones de dólares.

Toast también dijo que añadió un récord de 30.000 locales netos en 2025, incluidos unos 8.000 en el cuarto trimestre, lo que demuestra que la plataforma de restaurantes siguió expandiéndose incluso cuando los inversores se volvieron más cautelosos sobre las acciones.

Sin embargo, los inversores no se centraron únicamente en lo que Toast ya había conseguido. La dirección preveía un EBITDA ajustado para el primer trimestre de 2026 de entre 160 y 170 millones de dólares y un EBITDA ajustado para todo el año de entre 775 y 795 millones de dólares, por lo que el mercado tuvo que sopesar la sólida ejecución actual frente a unas perspectivas de beneficios más comedidas. Esto ayuda a explicar por qué las acciones se mantuvieron bajo presión incluso después de que los ingresos superaran las expectativas en el cuarto trimestre.

Las últimas noticias de la empresa fueron variadas, pero no lo bastante dramáticas como para cambiar por completo el sentimiento. Toast anunció una asociación estratégica con Instacart el 10 de febrero, y más tarde dijo que Teriyaki Madness desplegaría la plataforma empresarial de Toast en más de 200 locales de EE.UU.. Pero los inversores parecen estar esperando pruebas de que estas victorias pueden traducirse en un crecimiento más rápido de los beneficios recurrentes, no sólo en más titulares.

Ver previsiones de crecimiento y precios objetivo de los analistas para TOST (Es gratis) >>>

¿Están infravaloradas las acciones de TOST?

Según las hipótesis del modelo de valoración realizadas hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 17,9

- Márgenes operativos: 9.2%

- Múltiplo PER de salida: 20x

Sobre la base de estos datos, el modelo estima un precio objetivo de 32,22 $, lo que implica un recorrido al alza total del 25,7% desde el precio actual de la acción y una rentabilidad anualizada del 8,6% en los próximos 2,8 años.

La valoración sugiere una subida moderada, pero no una ganga. Un precio objetivo de 32,22 dólares está sólo un 25,7% por encima del precio actual de la acción, y la rentabilidad anual implícita es del 8,6%, por debajo del umbral de dos dígitos que buscan muchos inversores a largo plazo. Así pues, el modelo apunta más a un valor razonable que a una acción con un gran descuento.

Las hipótesis de crecimiento no son agresivas en relación con la historia reciente de Toast. Basándonos en las estimaciones del consenso de los analistas, utilizamos un crecimiento de los ingresos del 17,9%, mientras que Toast acaba de aumentar sus ingresos un 24,1% en 2025 y ha incrementado su ARR total un 26% hasta superar los 2.000 millones de dólares. Esto significa que el gran debate no es tanto si Toast puede crecer, sino cuánto de ese crecimiento puede convertirse en una expansión duradera de los márgenes.

Los márgenes son el factor clave de la historia. El margen EBIT LTM de Toast es del 5,0%, mientras que el modelo asume un 9,2%, y eso es plausible porque la empresa ya pasó de unas pérdidas de explotación de 287 millones de dólares en 2023 a unos ingresos de explotación de 305 millones de dólares en 2025. También generó 661 millones de dólares en flujo de caja operativo y 608 millones de dólares en flujo de caja libre en 2025, por lo que el negocio está produciendo ahora efectivo real, no sólo crecimiento.

El múltiplo también parece más fundamentado que antes. El modelo utiliza un PER de salida de 20,0x, frente a un PER LTM actual de 45,8x en su instantánea, por lo que asume cierta compresión del múltiplo incluso si el negocio sigue mejorando. Esta es la razón por la que la acción puede parecer algo infravalorada en las operaciones, pero aún así no ofrecer rendimientos modelados extraordinarios a partir de aquí.

¿Qué impulsa a Toast Toast en el futuro?

El próximo catalizador importante son los resultados del primer trimestre de 2026, previstos para el 8 de mayo. La dirección ya ha dicho a los inversores que esperen un beneficio bruto de los servicios de suscripción y las soluciones tecnológicas financieras no GAAP del primer trimestre de entre 505 y 515 millones de dólares y un EBITDA ajustado de entre 160 y 170 millones de dólares. Ese informe será importante porque los inversores quieren ver si Toast puede seguir creciendo al tiempo que amplía la rentabilidad.

El crecimiento de la localización sigue siendo uno de los principales motores. Toast cerró 2025 con unos 164.000 locales, y su consejero delegado, Aman Narang, dijo que la empresa tiene "impulso en todo el negocio" a medida que escala su negocio principal de restaurantes, se expande en nuevos mercados y aumenta la adopción de la plataforma.

Las alianzas podrían contribuir a esa expansión. La alianza con Instacart está diseñada para crear un "estante local unificado" que sincronice el inventario de la tienda con el mercado de Instacart, lo que podría hacer que la plataforma de Toast fuera más útil para restaurantes y comerciantes híbridos. El lanzamiento de Teriyaki Madness también es importante, porque las grandes cadenas pueden aumentar el volumen de pagos, el uso del software y la credibilidad de la marca más rápidamente que las pequeñas cuentas independientes.

El mercado también seguirá observando el sentimiento en torno a los valores de software en general. Reuters informó en marzo de que las empresas de software seguían oponiéndose a los temores de que las herramientas avanzadas de IA pudieran debilitar los modelos de software tradicionales, y ese telón de fondo ha hecho que los inversores sean más selectivos en todo el sector. Así que el próximo movimiento de Toast dependerá probablemente tanto de la ejecución de la empresa como de si los nombres de software de crecimiento recuperan el favor.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Debería invertir en Toast, Inc?

La única manera de saberlo es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a TOST y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir TOST junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de Toast TIKR Free→ stock

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!