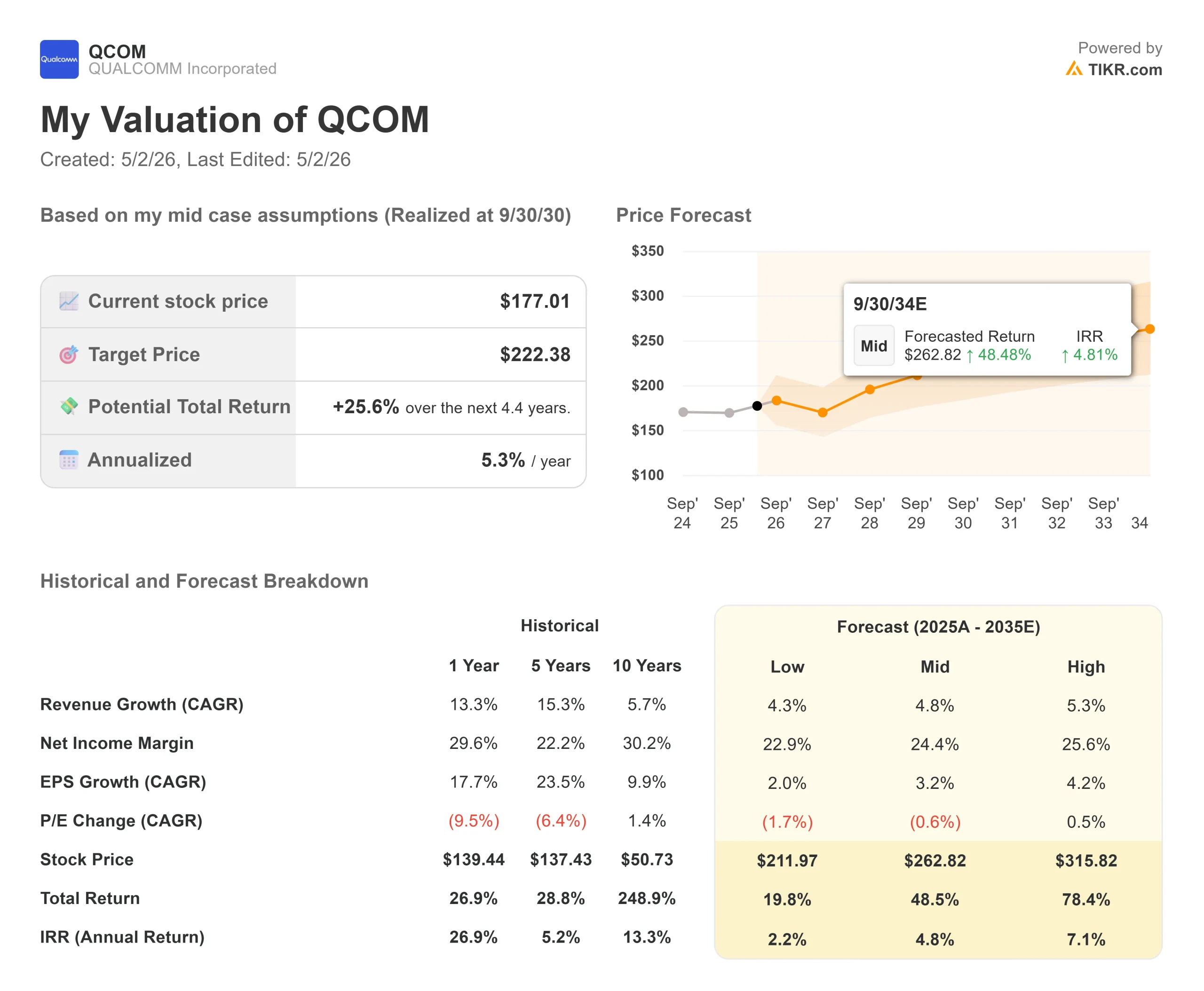

Estadísticas clave de las acciones de Qualcomm

- Precio actual: $177.01

- Precio objetivo (medio): ~$222

- Objetivo de la calle: ~159 dólares

- Rentabilidad total potencial (media): ~26%

- TIR anualizada: ~5% / año

- Reacción a los beneficios: +15,12% (29 de abril de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Qualcomm (QCOM) ya se estaba moviendo antes de que llegaran los resultados. El 27 de abril, las acciones subieron hasta un 13% en las operaciones previas a la comercialización después de que el analista de TF International Securities, Ming-Chi Kuo, informara de que Qualcomm se asociaría con OpenAI y MediaTek para desarrollar chips de procesamiento para teléfonos inteligentes, con una producción en masa prevista para 2028. Ninguna de las tres empresas confirmó la noticia, pero añadió una nueva capa de crecimiento potencial a una acción que había estado bajo presión todo el año.

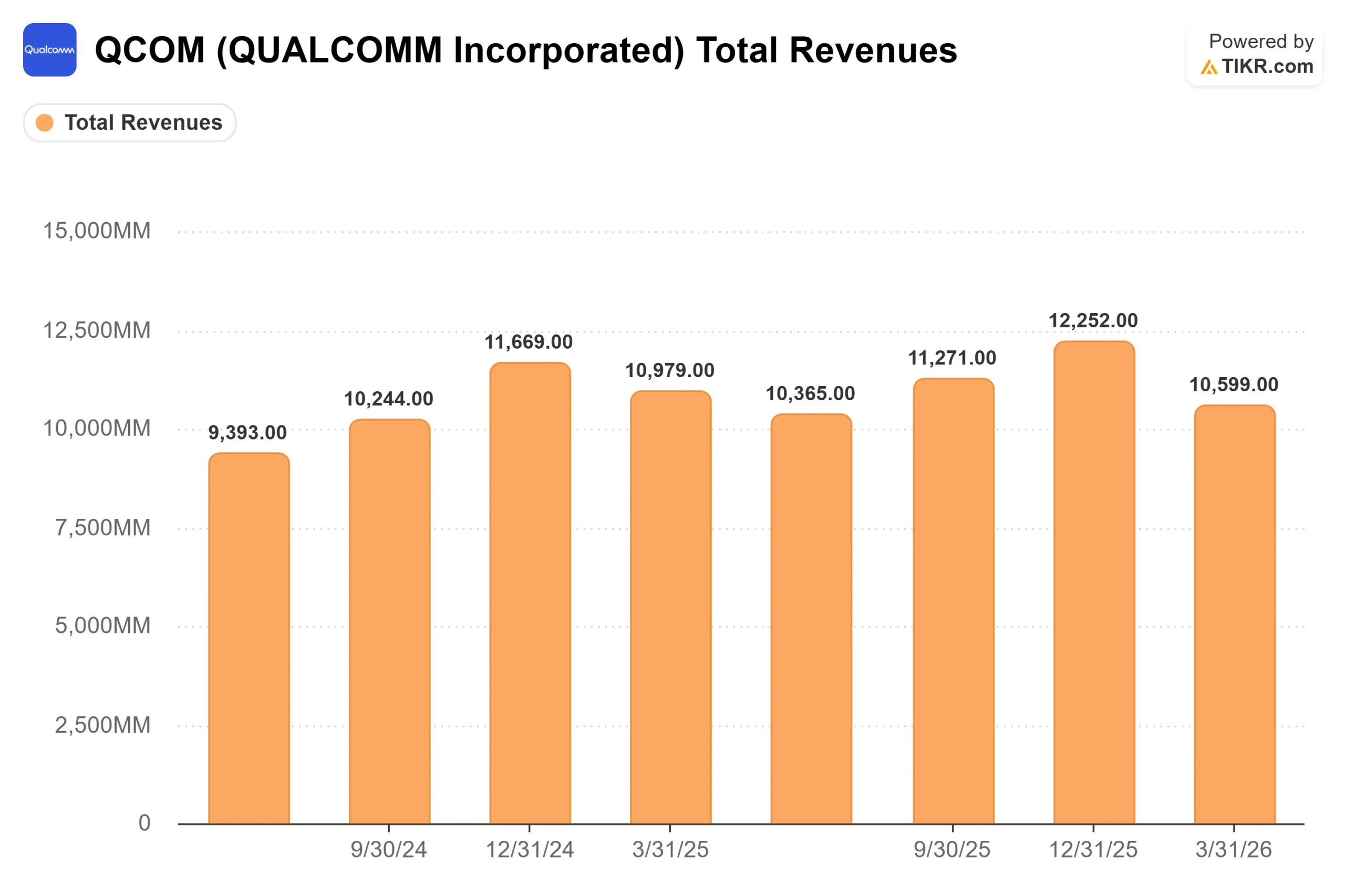

Dos días después, la presentación de resultados aportó un segundo catalizador. Qualcomm anunció unos ingresos en el segundo trimestre del año fiscal 2026 de 10.600 millones de dólares y un beneficio por acción no ajustado a los PCGA de 2,65 dólares, con un beneficio por acción que se situó en el extremo superior de las previsiones y superó la estimación de 2,56 dólares de Street, según los datos de Beats and Misses de TIKR. La previsión de ingresos para el tercer trimestre, de entre 9.200 y 10.000 millones de dólares, no alcanzó el consenso, y las acciones cayeron inicialmente hasta un 7%.

A continuación, Cristiano Amon, consejero delegado de Qualcomm, reveló que la empresa comenzaría a suministrar silicio personalizado a un importante hiperescalador antes de que finalice el año. El anuncio hizo que las acciones pasaran de una caída del 5% en las operaciones posteriores al cierre a una subida máxima del 17%. Al final de la semana, QCOM había ganado aproximadamente un 34% en la última semana y más de un 42% en el último mes.

El incumplimiento de las previsiones para el tercer trimestre se debe a un problema cíclico específico. El director financiero Akash Palkhiwala explicó en la llamada que los fabricantes chinos de teléfonos móviles redujeron los planes de fabricación y el inventario del canal en respuesta al aumento de los precios de la memoria, lo que provocó que Qualcomm subestimara sustancialmente la demanda de los consumidores.

Palkhiwala afirmó que los ingresos de QCT procedentes de clientes chinos "tocarán fondo en el tercer trimestre y volverán a crecer de forma secuencial en el trimestre siguiente", y añadió que el segmento de licencias QTL de Qualcomm, que cobra royalties por las activaciones de teléfonos móviles en todo el mundo, ofrece a la dirección una visibilidad directa de las ventas reales a los consumidores, independiente de sus propios envíos de chips. Amon declaró a los analistas: "Conocemos el volumen de ventas. Sabemos cómo se está comportando el mercado de ventas directas... nos da una idea muy clara de las activaciones y la demanda de los clientes en comparación con lo que estamos enviando" La reducción del inventario del canal es una cuestión de tiempo, no un colapso de la demanda.

Consulte las estimaciones históricas y futuras de las acciones de Qualcomm (¡Es gratis!) >>>

¿Está infravalorada Qualcomm en la actualidad?

A 177,01 $, QCOM cotiza ahora por encima del objetivo medio de Street de aproximadamente 159 $, según TIKR. De los 36 analistas analizados, sólo 9 la valoran como Comprar, 1 como Superar, 22 como Mantener y 4 como Subestimar o Vender. Se trata de un consenso prudente que refleja un mercado dispuesto a reconocer la historia de los centros de datos, pero que aún no está preparado para mejorarla.

En cuanto a los múltiplos de valoración, QCOM cotiza a unas 13,8 veces EV/EBITDA N TM y 18 veces PER NTM, según TIKR. En contexto, Broadcom cotiza a unas 24,8 veces EV/EBITDA NTM y NVIDIA a unas 19 veces EV/EBITDA NTM, según la página de competidores de TIKR. El descuento de Qualcomm tiene sentido hoy porque sus ingresos por centros de datos son nulos. Si el programa de hiperescaladores crece, la diferencia se reduce. Si se estanca, la acción parece cara frente a una base de beneficios de los teléfonos móviles que sigue bajo presión.

El segmento de automoción proporciona a la valoración una base sólida. En el segundo trimestre, Qualcomm superó los 5.000 millones de dólares de ingresos anualizados en el sector del automóvil y espera salir del ejercicio fiscal 2026 por encima de los 6.000 millones anuales, según declaró Amon en la conferencia sobre resultados. QCT Automotive creció un 38% interanual en el segundo trimestre, y la dirección prevé un crecimiento interanual de aproximadamente el 50% en el tercer trimestre.

La quinta generación de la plataforma Snapdragon Digital Chassis, que Amon describió como "3 veces mayor rendimiento de la CPU" y "12 veces mayor rendimiento de la NPU" en comparación con la generación anterior, empezará a comercializarse antes de que finalice el año fiscal. El segmento IoT, que abarca PC con IA, gafas inteligentes y dispositivos industriales, sumó 1.700 millones de dólares en el segundo trimestre, un 9% más interanual.

El riesgo estructural que no compensan del todo ni las ganancias del centro de datos ni las de la automoción es Apple. El director financiero Palkhiwala confirmó en la llamada que la participación de Qualcomm en el lanzamiento del iPhone de este otoño es de aproximadamente el 20%, sin ninguna relación con el producto más allá de eso.

UBS describió la situación de Apple como un viento en contra de ingresos anuales de entre 4.000 y 5.000 millones de dólares a partir de la base de referencia del calendario de 2026, mientras que la automoción y el IoT están añadiendo ingresos a un ritmo más lento. La rampa del centro de datos tiene que ser significativa para ayudar a cerrar esa brecha, que es exactamente lo que el Día del Inversor del 24 de junio tiene que mostrar.

Vea cómo se comporta Qualcomm frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $177.01

- Precio Objetivo (Medio): ~$222

- Rentabilidad total potencial: ~26%

- TIR anualizada: ~5% / año

El modelo de caso medio TIKR establece un objetivo de aproximadamente 222 $ para QCOM, lo que implica una rentabilidad total de alrededor del 26% y aproximadamente un 5% anualizado desde el precio actual. Dos factores respaldan la CAGR de los ingresos en torno al 5%: el aumento continuado de la automoción a medida que Qualcomm amplía sus plataformas de chasis digital a ADAS de mayor contenido, y el ciclo de renovación de dispositivos IoT impulsado por la IA agéntica. El ancla del margen es QTL, que registró un margen EBT del 72% en el segundo trimestre y genera ingresos por royalties de la cartera de patentes inalámbricas de Qualcomm independientemente de las condiciones del ciclo del chip. Ese suelo de licencias es lo que separa a Qualcomm de una empresa de chips puramente comercial en un ciclo bajista.

El principal riesgo del modelo es una aceleración más lenta de lo esperado del centro de datos, que llega al mismo tiempo que la reducción de ingresos de Apple. En cuanto a la rentabilidad del capital, el flujo de caja libre de Qualcomm en los últimos tres meses fue de aproximadamente 9.600 millones de dólares según TIKR, y la empresa devolvió 3.700 millones de dólares a los accionistas sólo en el segundo trimestre a través de 2.800 millones de dólares en recompras y 945 millones de dólares en dividendos, según la convocatoria de resultados. La rentabilidad por dividendo es del 2,1%, según TIKR. Los inversores no están reteniendo un nombre especulativo mientras se desarrolla la tesis del centro de datos. Se trata de una franquicia generadora de efectivo con un negocio estructural de licencias por debajo.

El modelo no incluye una recalificación de múltiplos. Pone el precio de QCOM más o menos donde ha cotizado históricamente, no donde cotizaría si los ingresos de los centros de datos aumentaran significativamente. Esa opcionalidad es lo que el mercado ha empezado a valorar esta semana, y el 24 de junio es cuando la dirección debe validarla.

Conclusión

La métrica a vigilar en el Día del Inversor del 24 de junio es si la dirección proporciona una trayectoria concreta de ingresos o un recuento confirmado de clientes para el programa de centros de datos. Según UBS, el programa tendría que generar unos 10.000 millones de dólares en ingresos para justificar la reacción del mercado de esta semana. Se trata de una gran diferencia con respecto a las estimaciones actuales, y la forma en que Qualcomm la aborde el 24 de junio determinará si la acción se mantiene por encima de los 177 dólares o cede parte de las ganancias de la semana.

La tesis en una frase: Qualcomm es una empresa de semiconductores generadora de liquidez con un segmento automovilístico en aceleración y una entrada en el centro de datos; el mercado está fijando ahora los precios con optimismo, lo que la convierte en una empresa bastante valorada si el programa de hiperescaladores funciona, y cara si no lo hace.

¿Debería invertir en Qualcomm?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Qualcomm y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Qualcomm junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Qualcomm en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!