Estadísticas clave de las acciones de PayPal

- Precio actual: 44,16

- Precio objetivo (medio): ~$70

- Objetivo de la calle: 52,53 dólares

- Rentabilidad total potencial: ~58%

- TIR anualizada: ~10% / año

- Reacción a los beneficios: -0,47% (5 de mayo de 2026)

- Reducción máxima: -50,04% (12 de febrero de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

PayPal Holdings (PYPL) ha dado a los inversores dos años de razones para dudar de ella. Las acciones alcanzaron un máximo de 79,50 dólares el pasado mes de julio, tocaron fondo a 38,46 dólares en febrero de 2026 y hoy se sitúan en 44,16 dólares, lo que supone un descenso del 44% desde su máximo. El material de relaciones con los inversores de la empresa cuenta la historia de un negocio rentable y generador de efectivo, pero incapaz de convertir esa fortaleza en el tipo de crecimiento de la caja de marca que los inversores esperaban cuando valía tres veces su precio actual.

En este contexto, merece la pena prestar atención al 5 de mayo. En esa fecha, el nuevo consejero delegado, Enrique Lores, celebró su primera conferencia sobre beneficios y presentó el plan de cambio más específico que PayPal ha presentado en años. La respuesta de Wall Street fue un movimiento de las acciones del -0,47%. Treinta y dos de 45 analistas siguen valorando el valor como "mantener". El mercado no se muestra tan escéptico como a la espera. El modelo TIKR sostiene que la espera puede merecer la pena.

Dos años de daños y un nuevo punto de partida

La caída máxima del 50,04% que PayPal alcanzó el 12 de febrero de 2026 reflejaba la acumulación de problemas: la ralentización del crecimiento de las cajas de marca, la compresión de la tasa de recogida y la marcha del consejero delegado tras apenas un año en el cargo. Cuando Lores fue nombrado Presidente y Consejero Delegado el 1 de marzo, en sustitución de Alex Chriss, el lenguaje del consejo fue directo. El ritmo de ejecución no había cumplido las expectativas.

Lores no es un experto en pagos. Pasó más de seis años dirigiendo HP a través de una compleja transformación tecnológica y de servicios, y el consejo parece haber priorizado la disciplina operativa sobre la familiaridad con el dominio.

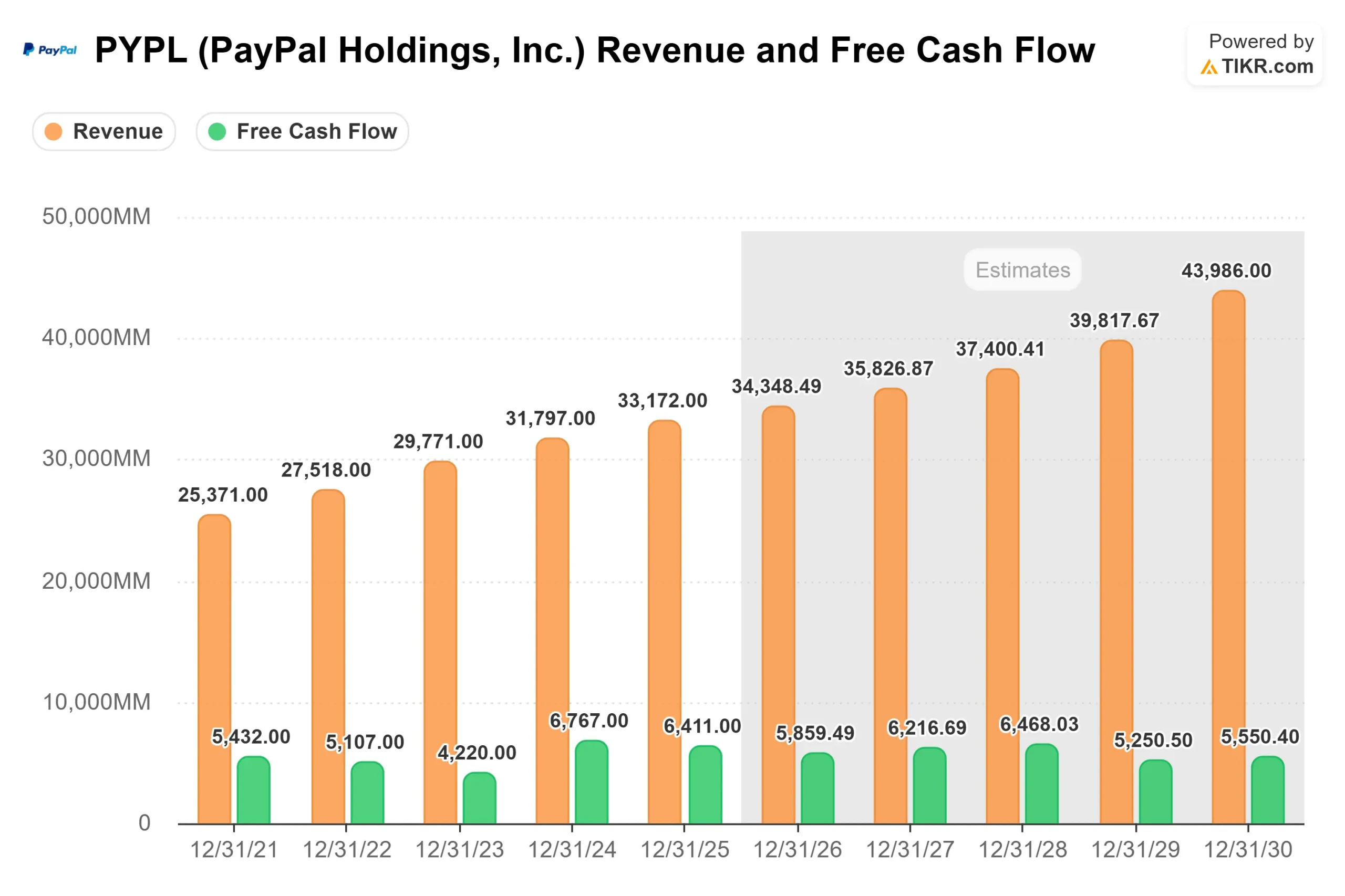

Los resultados del primer trimestre de 2026 fueron sólidos en apariencia. Los ingresos ascendieron a 8.353 millones de dólares, un 7% más que en el mismo periodo del año anterior y un 3,71% por encima del consenso. El BPA no-GAAP de 1,34 $ superó las estimaciones en un 5,59%. El volumen total de pagos, el valor total en dólares de todas las transacciones procesadas en la plataforma de PayPal, alcanzó los 464.000 millones de dólares, un 11% más al contado. Nada de esto movió las acciones, porque lo que los inversores están valorando realmente es lo que ocurra en los próximos dos años, no el último trimestre.

Vea las estimaciones históricas y futuras de las acciones de PayPal (¡Es gratis!) >>>

Lo que Lores dijo en realidad

Lores mencionó cinco problemas específicos en la llamada: una plataforma tecnológica fragmentada, demasiada inversión en vendedores a expensas de los consumidores, complejidad organizativa que ralentizaba las decisiones, una estructura de costes hinchada y un patrón de lanzamiento de productos sin invertir lo suficiente para impulsar una adopción real.

Este último punto vino acompañado de un ejemplo inusualmente directo. Lores describió el lanzamiento de PayPal NFC (near-field communication, la tecnología que hay detrás del tap-to-pay) en Alemania, que tuvo una gran acogida inicial antes de que PayPal no invirtiera lo suficiente en la concienciación de los consumidores locales: "Hemos pasado a lanzar la siguiente versión antes de maximizar realmente el valor que obtuvimos de lo que estábamos lanzando", dijo.

La respuesta es una estructura de tres negocios anunciada el 29 de abril: Checkout Solutions y PayPal, Consumer Financial Services y Venmo, y Payment Services y Crypto (que incluye Braintree, la plataforma de procesamiento de pagos sin marca de PayPal). Cada línea tiene un único responsable. Anshu Bhardwaj, nuevo Director de Transformación y Simplificación de la IA, depende directamente de Lores y se encarga de rediseñar los procesos clave antes de implantar la IA, en lugar de ejecutar proyectos piloto aislados. El compromiso financiero que hay detrás de todo esto es un programa de ahorro de costes de 1.500 millones de dólares brutos durante los próximos dos o tres años, con la mayor parte del ahorro destinado a la reinversión en crecimiento en lugar de en beneficios a corto plazo.

Lo que la empresa está haciendo ahora mismo

En el primer trimestre, las cajas de marca crecieron un 2% sin tener en cuenta el tipo de cambio, la cifra principal que suscita la mayor parte del escepticismo. El resto del negocio parece diferente. El TPV de Venmo creció un 14% interanual, su sexto trimestre consecutivo de crecimiento de dos dígitos. El volumen de "Compre ahora, pague después", que permite a los compradores dividir las compras en plazos, creció un 23%. El pago con Venmo creció un 34%. Braintree y Enterprise Payments, el segmento de procesamiento sin marca de PayPal para grandes comercios, aceleraron su crecimiento del volumen hasta situarse a mediados de la década, tras permanecer en el 7% en la segunda mitad de 2025.

En cuanto a la asignación de capital, PayPal completó recompras de acciones por valor de 1.500 millones de dólares sólo en el primer trimestre. El flujo de caja libre ajustado de la dirección para los últimos doce meses fue de aproximadamente 6.800 millones de dólares, según declaró el director financiero Jamie Miller en la llamada de resultados, con una previsión para todo el año 2026 de al menos 6.000 millones de dólares.

Cabe destacar dos noticias recientes. El 20 de mayo, PayPal amplió su stablecoin PYUSD (la divisa digital de PayPal vinculada al dólar) a 70 mercados de todo el mundo. Y el 12 de mayo, PayPal llegó a un acuerdo con el Departamento de Justicia sobre un programa de 2020 para empresas propiedad de minorías, aceptando renunciar a aproximadamente 30 millones de dólares en tarifas de procesamiento para las pequeñas empresas elegibles, sin admisión de infracción y sin multa separada. Las acciones no reaccionaron a ninguna de las dos medidas.

Vea cómo se comporta PayPal frente a sus homólogos en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $44.16

- Precio objetivo (medio): ~$70

- Rentabilidad total potencial: ~58%

- TIR anualizada: ~10% / año

El caso medio del modelo TIKR utiliza una CAGR de ingresos de alrededor del 5% y un margen de ingresos netos de alrededor del 13%, llegando a un precio objetivo de 69,72 $ para el 31 de diciembre de 2030. Los dos principales impulsores del crecimiento en el modelo son la monetización de Venmo (convertir a los usuarios de Venmo en clientes de pago a través de tarjetas de débito, BNPL y Pay with Venmo) y la continua expansión del volumen de PSP a través de Braintree y Enterprise Payments, donde ya es visible un crecimiento de mediados de la década. El motor del margen es el programa de ahorro de costes de 1.500 millones de dólares. Incluso una realización parcial generaría un apalancamiento operativo significativo.

La senda alcista requiere que la facturación de marca recupere un crecimiento neutro de un dígito medio y que el ahorro de costes se acerque al máximo previsto por la dirección. La desventaja es que el deterioro de las cajas de marca es estructural, las tasas de toma de Braintree siguen comprimiéndose a medida que aumenta el volumen de la empresa, y los ahorros se consumen en su totalidad por la reinversión sin mejora en las ganancias. En ese escenario, es probable que la acción se mantenga dentro de un rango y que no se materialice la rentabilidad anualizada del ~10%.

A 6,15 veces el EV/EBITDA NTM y a 8,13 veces el PER NTM, PayPal está preparada para seguir decepcionando. El caso medio no requiere una recuperación espectacular. Requiere en torno a un 5% de crecimiento anual de los ingresos y unos márgenes que se normalicen modestamente a medida que se reduce el gasto en transformación. La única pregunta abierta es si Lores se gana el tiempo para llegar ahí.

Conclusión

Los resultados del segundo trimestre de 2026, previstos para finales de julio, son la primera prueba real de la tesis de Lores. La dirección ha previsto un descenso interanual del BPA no-GAAP de aproximadamente el 9%, algo que el mercado ya conoce. Lo que los inversores no saben es si la facturación de marca se mantendrá en el 2% o seguirá cayendo, dado el debilitamiento del vertical de viajes y la debilidad europea que la dirección señaló como tendencias del trimestre hasta la fecha. Esa es la cifra que hay que vigilar: un crecimiento del TPV de las cajas de marca del 2% o superior, con un impulso estable de Venmo y PSP, mantiene intacto el modelo de caja media. Una mayor desaceleración plantea preguntas más difíciles sobre si el problema es de ejecución o estructural. La respuesta llegará a finales de julio.

¿Debería invertir en PayPal?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque PayPal y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir PayPal junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar PayPal en TIKR Gratis →

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!