Estadísticas clave de las acciones de Netflix

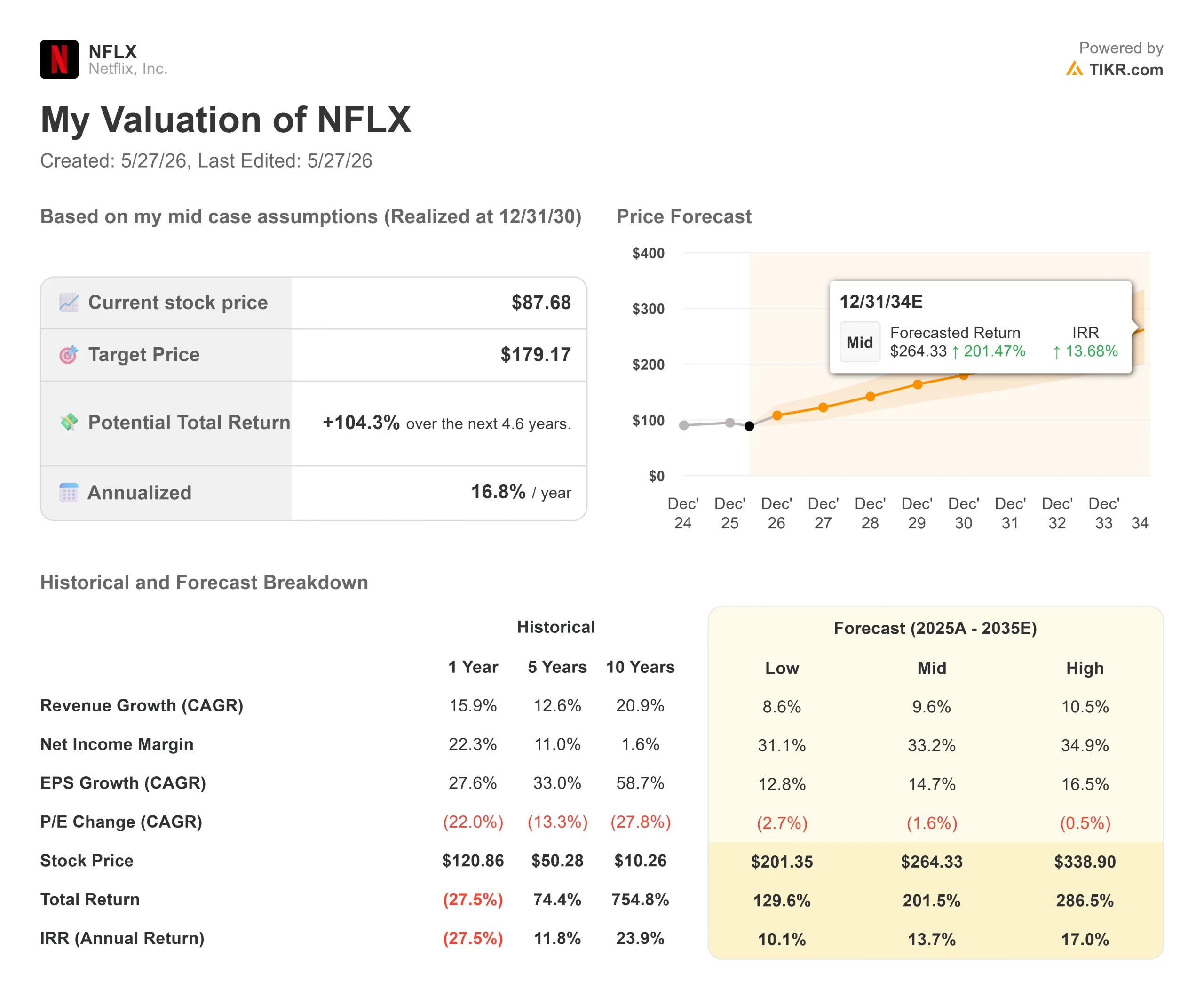

- Precio actual: $87.68

- Precio Objetivo (Medio): ~$179

- Objetivo de la calle: ~115 $.

- Rentabilidad potencial total: ~104%

- TIR anualizada: ~17% / año

- Reacción a los beneficios: -9,72% (16/4/26)

- Reducción máxima: -43.35% (2/12/26)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Netflix, Inc. (NFLX) se encuentra un 35% por debajo de su máximo de 52 semanas, y la explicación del mercado es sólo la mitad de la historia.

La acción cerró a 87,68 dólares el 26 de mayo, por debajo de su máximo de 52 semanas de 134,12 dólares y no muy lejos de su mínimo de 52 semanas de 75,01 dólares. Los argumentos bajistas han sido bien ensayados desde la caída del 9,72% posterior a los resultados del 16 de abril: las previsiones para el segundo trimestre no cumplieron las expectativas de los analistas, Reed Hastings abandonará el consejo de administración en junio y el crecimiento del compromiso se ha ralentizado hasta aproximadamente el 2% interanual. Algunos analistas, entre ellos Jeffrey Wlodarczak, de Pivotal Research, han argumentado que la competencia de formato corto de TikTok y YouTube está ejerciendo la misma presión sobre el streaming que en su día ejerció sobre la televisión tradicional.

Ese riesgo es real. También se refleja ya en gran medida en el precio de las acciones. Lo que no se refleja es lo que Netflix reveló en su presentación Upfront del 13 de mayo: un nivel apoyado por publicidad que ha crecido de 70 millones de espectadores activos mensuales en 2024, a 94 millones en 2025, a más de 250 millones en la actualidad.

Por qué se produjo la caída

La reacción posterior a los resultados del 17 de abril fue racional. Netflix fijó los ingresos del segundo trimestre de 2026 en 12.500 millones de dólares, por debajo de los 12.600 millones de consenso, y el beneficio por acción del segundo trimestre en 0,78 dólares, frente a las expectativas de 0,84 dólares. En la misma convocatoria se anunció que el cofundador Reed Hastings no se presentaría a la reelección en la junta de accionistas de junio. Dos anuncios negativos en una sola sesión hicieron caer la acción un 9,72%.

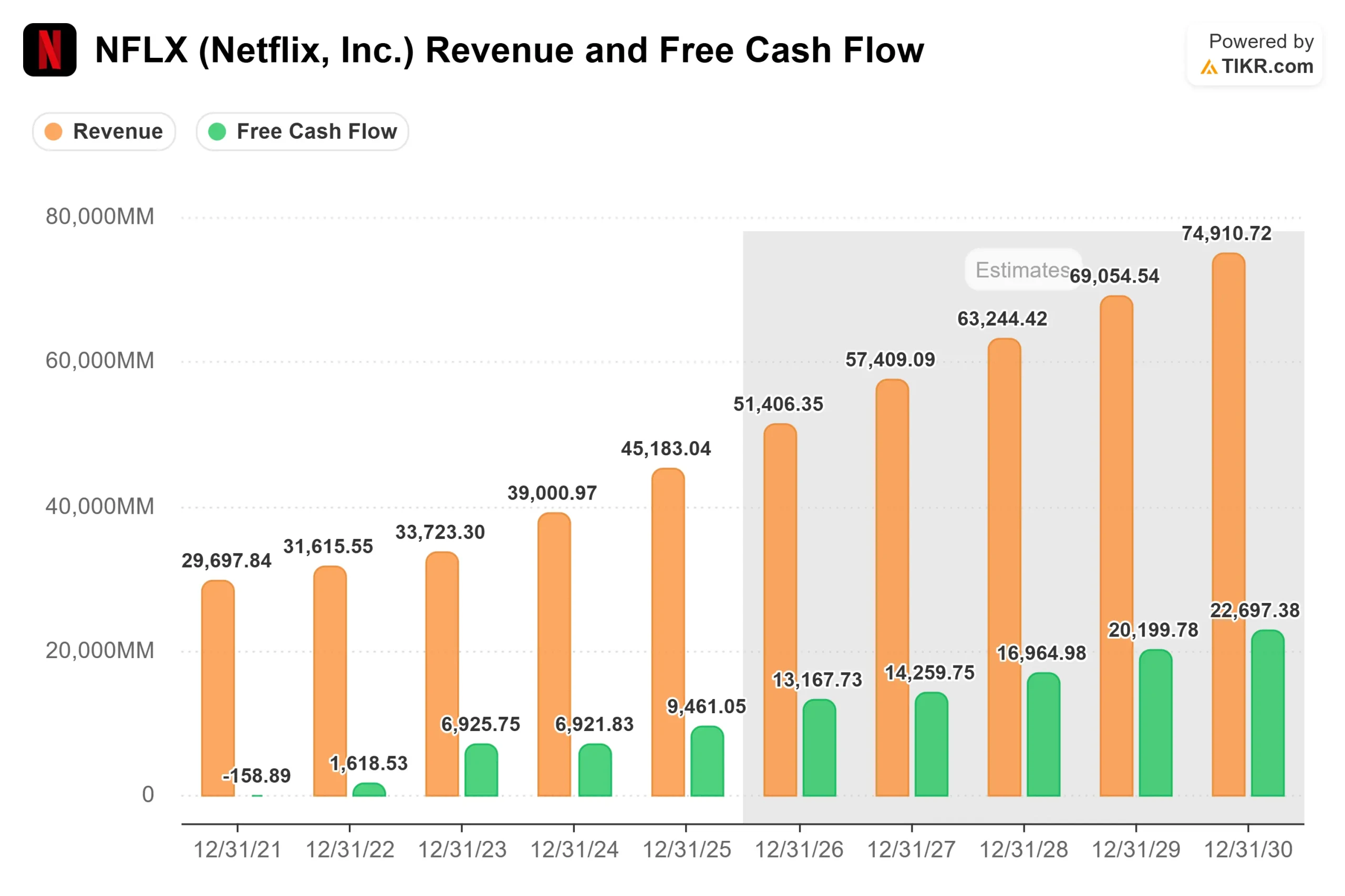

Pero los resultados reales del primer trimestre fueron sólidos. Los ingresos crecieron un 16,2% interanual, hasta 12.250 millones de dólares, superando las estimaciones. Los ingresos de explotación aumentaron un 18,2%, hasta 3.960 millones de dólares, con un margen de explotación del 32,3%. El flujo de caja libre en el primer trimestre fue de 5.090 millones de dólares, y la dirección elevó las previsiones de flujo de caja libre para todo el año 2026 a 12.500 millones de dólares como resultado de los 2.800 millones de dólares de la tasa de rescisión de Warner Bros. La deuda neta en relación con el EBITDA es de sólo 0,30 veces, según datos de TIKR.

La suavidad de las previsiones para el segundo trimestre también refleja una dinámica temporal que el director financiero Spence Neumann señaló en la conferencia: El segundo trimestre tendrá "la mayor tasa de crecimiento interanual de la amortización de contenidos" de todo 2026, antes de desacelerarse a un crecimiento de un dígito medio-alto en la segunda mitad. La presión de los costes está cargada al principio.

Ver estimaciones históricas y futuras de las acciones de Netflix (¡Es gratis!) >>>

El negocio publicitario que el mercado infravalora

La cifra más importante del mes pasado es 250 millones.

Se trata del número de espectadores activos mensuales de Netflix en el Upfront del 13 de mayo, frente a los 94 millones de hace un año. Más del 80% de esos espectadores lo ven semanalmente. Más del 60% de las nuevas suscripciones en los mercados con publicidad eligen ahora el plan con publicidad, según la carta de Netflix a los accionistas del primer trimestre.

El codirector general Greg Peters describió la mecánica en la llamada de resultados: la publicidad programática (compra automatizada de anuncios) está "en camino de convertirse en más del 50% de nuestro negocio de anuncios no en directo", y la base de anunciantes creció más de un 70% interanual en 2025 hasta superar las 4.000 marcas. El objetivo de ingresos publicitarios de Netflix para todo el año 2026 es de unos 3.000 millones de dólares, el doble de los 1.500 millones generados en 2025. Netflix también ha esbozado un objetivo interno de 9.000 millones de dólares en ingresos publicitarios anuales para 2030, una cifra que Goldman Sachs proyecta independientemente en aproximadamente 9.500 millones de dólares en el mismo horizonte temporal.

A partir de 2027, Netflix ampliará su oferta con publicidad a 15 nuevos países, entre ellos Filipinas, Indonesia, Colombia, Suecia y Suiza. Esto añade un mercado al que dirigirse en el momento exacto en que el negocio existente de 12 mercados se acerca a su escala.

Los ingresos publicitarios conllevan mayores márgenes de beneficio que los ingresos por suscripción. A medida que crecen desde aproximadamente el 3% de los ingresos totales actuales hacia algo materialmente mayor, cambia la trayectoria de los márgenes para todo el negocio en formas que las estimaciones de consenso actuales aún no captan.

Por qué el caso del compromiso es incompleto

Las horas de visionado de Netflix crecieron aproximadamente un 2% interanual en el primer trimestre de 2026, en consonancia con el segundo semestre de 2025. Esta cifra, por sí sola, no es emocionante. Pero Greg Peters explicó en la llamada por qué Netflix se ha alejado de las horas de visualización en bruto como su principal señal interna.

La métrica interna de calidad de los miembros de Netflix, que incorpora señales de profundidad de retención y compromiso, alcanzó un máximo histórico en el primer trimestre de 2026, el segundo récord consecutivo tras el cuarto trimestre de 2025. El churn mejoró año tras año en todas las regiones. Si el compromiso se estuviera erosionando realmente, el churn estaría aumentando. Los datos muestran lo contrario.

Lo que está cambiando es la composición del compromiso, no su nivel. Ted Sarandos señaló en la llamada que el Clásico Mundial de Béisbol consiguió 31,4 millones de espectadores en Japón, convirtiéndose en el programa más visto en la historia de Netflix Japón. También supuso el mayor día de suscripción de la plataforma en ese mercado, y Japón lideró el crecimiento global de miembros en el trimestre. Los podcasts están abriendo ventanas de captación diurna y móvil que antes no existían para Netflix. Los juegos están mostrando los primeros beneficios de la retención. Nada de esto se registra claramente en una métrica de horas de visionado, que es exactamente la razón por la que Netflix ha creado una métrica diferente.

Lo que piensa Wall Street

Según los datos de TIKR a 26 de mayo de 2026, la opinión de los analistas es de 29 opiniones favorables, 8 favorables, 13 favorables, 1 desfavorable y 1 negativa en 44 estimaciones, con un objetivo medio de alrededor de 115 dólares. B of A Securities reiteró su compra con un objetivo de 125 dólares el 18 de mayo. Doug Anmuth, de JPMorgan, mantiene una posición de sobreponderar y un objetivo de 120 dólares, mejorado en marzo cuando Netflix abandonó el acuerdo con Warner Bros. Brian Pitz, de BMO, mantiene una posición de Outperform a 135 dólares, citando la calidad del compromiso y la mejora de las tasas de llenado de anuncios. Wlodarczak, de Pivotal, es el bajista más claro, con Mantener y 96 dólares, argumentando que el crecimiento se basa cada vez más en el aumento de los precios que en la adición de suscriptores.

En cuanto a los múltiplos de valoración, NFLX cotiza a 20,80 veces EV/EBITDA NTM por TIKR. Disney (DIS) cotiza a 9,05 veces y Spotify (SPOT) a 27,33 veces sobre la misma base. La prima de Netflix sobre Disney refleja un margen estructuralmente superior y un perfil de flujo de caja libre. Su casi paridad con Spotify es notable: Spotify genera mucho menos flujo de caja libre y es anterior en su negocio de publicidad. A 20,80 veces, el múltiplo de Netflix está valorando un negocio en declive controlado, no uno con un objetivo de ingresos publicitarios de 9.000 millones de dólares y una escala programática acelerada.

Vea cómo se comporta Netflix frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 87,68 dólares

- Precio objetivo (medio): ~$179

- Rentabilidad potencial total: ~104%

- TIR anualizada: ~17% / año

El caso medio del TIKR utiliza una CAGR de ingresos de alrededor del 10% y márgenes de ingresos netos en expansión hacia alrededor del 33%. Dos cosas impulsan la línea de ingresos: la monetización de la publicidad en la base de miembros existente y la expansión geográfica de la publicidad en 15 nuevos mercados a partir de 2027. El impulsor del margen es el apalancamiento operativo a medida que el crecimiento de los costes de contenidos se desacelera desde su máximo del segundo trimestre de 2026, una dinámica que la dirección ha guiado explícitamente.

El escenario alcista requiere que la publicidad alcance o supere la aspiración de 9.000 millones de dólares en 2030, con una escalada programática más rápida de lo que el consenso prevé actualmente. La desventaja es lo que Pivotal Research está valorando en 96 dólares: el crecimiento de la participación se estanca, la competencia de formato corto limita los CPM publicitarios en el margen y el poder de fijación de precios se debilita a medida que los consumidores se resisten a nuevas subidas. La propia tecnología publicitaria de Netflix no se lanzó hasta 2025, y las tasas de cobertura en los mercados internacionales siguen en una fase inicial. El riesgo de ejecución es real.

Conclusión

La única métrica a tener en cuenta son los ingresos publicitarios del segundo semestre de 2026. La dirección se ha comprometido a unos 3.000 millones de dólares para todo el año. Dado que el segundo trimestre conlleva la mayor carga de costes de contenido de 2026, la segunda mitad es donde el objetivo publicitario se cumple o se incumple. Un buen H2 significa que la publicidad se acelera a medida que aumenta la programática, junto con un churn estable a medida que se digieren plenamente las subidas de precios de marzo en Estados Unidos.

El umbral está claro: el seguimiento de los ingresos publicitarios hacia 1.500 millones de dólares o más en el segundo semestre, sin un repunte significativo del churn, confirma la tesis y cierra la brecha hacia el objetivo medio de 115 dólares de Street. Si los ingresos publicitarios decepcionan o aumenta el churn, los 87,68 $ no servirán de apoyo.

Netflix presentará sus resultados del segundo trimestre a mediados de julio. La respuesta a si esta acción estaba barata o simplemente estaba cayendo se dará en octubre, cuando las cifras del tercer trimestre digan a los inversores si el motor publicitario se está construyendo realmente al ritmo que requiere el modelo.

¿Debería invertir en Netflix?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Seleccione Netflix y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Netflix junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Netflix en TIKR Gratis →

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!