Datos clave de la acción de OXY

- Evolución de la última semana: -3,9 %

- Rango en las últimas 52 semanas: de 39 a 67 dólares

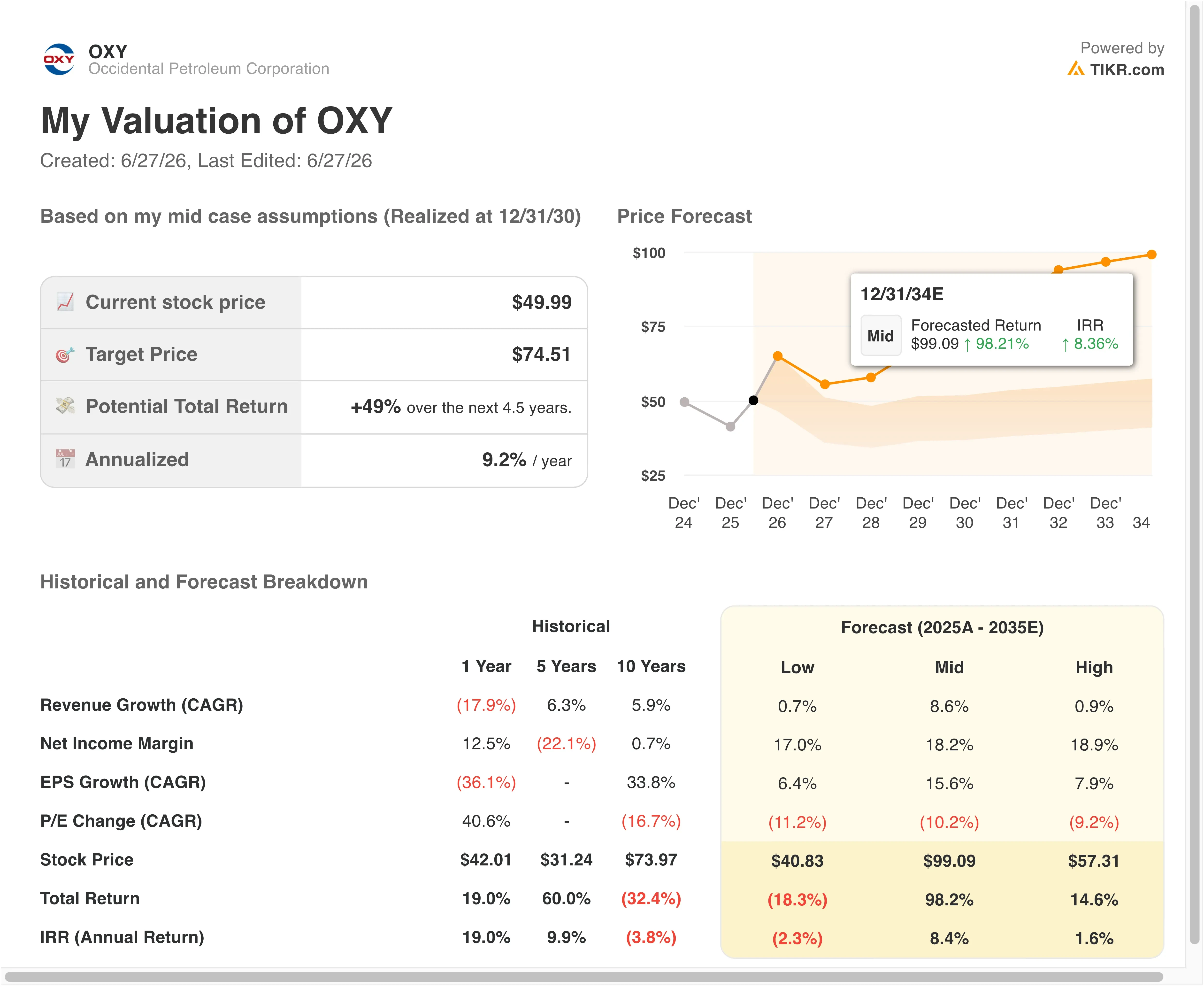

- Precio objetivo según el modelo de valoración: 54 dólares

- Potencial alcista implícito: +8,5 % en 2,5 años

Crea tu propia valoración de OXY en menos de 60 segundos con el modelo de valoración guiada gratuito de TIKR >>>

Un trimestre espectacular, un nuevo capitán y un mercado petrolero en constante cambio

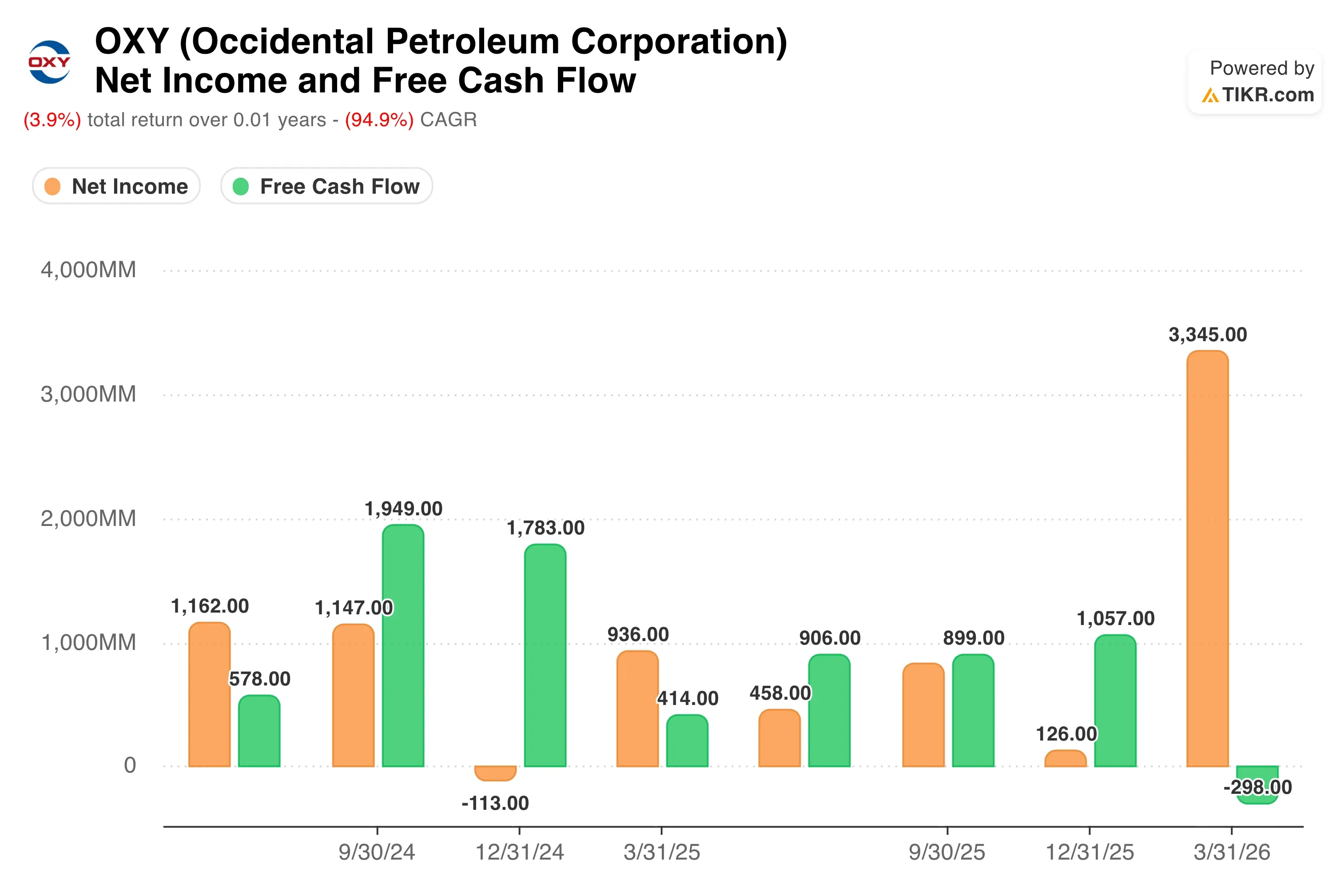

Occidental Petroleum (OXY) superó con creces las expectativas de Wall Street para el primer trimestre. La empresa registró un beneficio por acción ajustado de 1,06 dólares, superando el consenso de 0,59 dólares en casi un 80 %. Los ingresos netos alcanzaron los 3.2 mil millones de dólares, y el flujo de caja libre antes del capital circulante se situó en torno a los 1.7 mil millones de dólares.

El conflicto con Irán ha provocado fuertes oscilaciones en los precios del petróleo este año. Las acciones del sector energético se dispararon cuando se intensificó el riesgo geopolítico y, posteriormente, se desplomaron al surgir señales de alto el fuego. OXY siguió la tendencia general del sector energético en cada una de estas oscilaciones. Los sólidos fundamentos se enfrentan a un mercado del crudo que oscila con cada noticia diplomática, y esa tensión es lo que realmente importa a los inversores en estos momentos.

La producción media fue de 1,43 millones de BOE (barriles equivalentes de petróleo) al día en el primer trimestre. Occidental superó el límite superior de sus previsiones tanto en las divisiones de Petróleo y Gas como en Midstream y Comercialización. Sin embargo, la dirección recortó las perspectivas de producción, alegando interrupciones operativas relacionadas con Irán. Ese ajuste empañó la capacidad de generación de beneficios a corto plazo, a pesar de que el balance y el flujo de caja parecían sólidos.

La transición en la dirección añade otra dimensión. El consejo de administración de Occidental nombró al director de operaciones, Richard Jackson, para suceder a Vicki Hollub como presidenta y consejera delegada, con efecto a partir del 1 de junio de 2026. Hollub seguirá formando parte del consejo tras su jubilación, lo que garantiza la continuidad.

En la conferencia sobre los resultados del primer trimestre, Hollub afirmó: «Llevo casi 20 años trabajando con Richard y siempre me ha impresionado su afán por la excelencia, su integridad y su ética». De cara al futuro, los inversores estarán atentos a si Jackson mantiene la misma disciplina de capital que caracterizó la década de Hollub al frente de la empresa.

¿Está infravalorada la acción de OXY?

Según las hipótesis del modelo de valoración hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 9 ,0 %

- Márgenes operativos: 31 ,0 %

- Múltiplo PER de salida: 8 ,6x

A partir de estos datos, el modelo estima un precio objetivo de 54 dólares, lo que implica una rentabilidad total del 8,5 % respecto al precio actual de la acción de 50 dólares y una rentabilidad anualizada del 3,3 % durante los próximos 2,5 años.

Esa cifra anualizada del 3,3 % se sitúa por debajo de lo que la mayoría de los inversores esperan de una acción del sector energético cíclico. Esto indica que OXY, a 50 dólares, no resulta claramente barata desde una perspectiva de futuro. El múltiplo de salida del modelo, de 8,6x, refleja las valoraciones reducidas que reciben las empresas energéticas durante los periodos de incertidumbre en los precios.

La hipótesis de un margen operativo del 31 % para OXY parece alcanzable si el crudo se mantiene dentro de un rango. El margen EBIT de los últimos doce meses (LTM), del 27,1 %, muestra que el negocio ya se está moviendo cerca de ese objetivo. Sin embargo, el panorama histórico de los márgenes en los últimos cinco años fue doloroso, con un flujo de caja libre negativo vinculado al ciclo de apalancamiento de CrownRock. La recuperación de los márgenes es aquí un proceso, no una historia ya concluida.

El crecimiento de los ingresos es el factor más variable. El precio medio del petróleo obtenido por OXY en el primer trimestre fue de 69,91 dólares por barril, por debajo de los índices de referencia generales del crudo, a pesar de que el conflicto con Irán impulsó al alza los precios. Si se mantiene el alto el fuego y el petróleo baja, los ingresos de OXY podrían quedar por debajo de la hipótesis del modelo, que prevé una tasa de crecimiento anual compuesto (CAGR) del 9 %. La dirección sí que redujo el principal de la deuda a 13 300 millones de dólares, 7 500 millones menos que en diciembre, lo que mejora significativamente el umbral mínimo de beneficios.

OXY frente a las grandes empresas energéticas: Exxon y Chevron

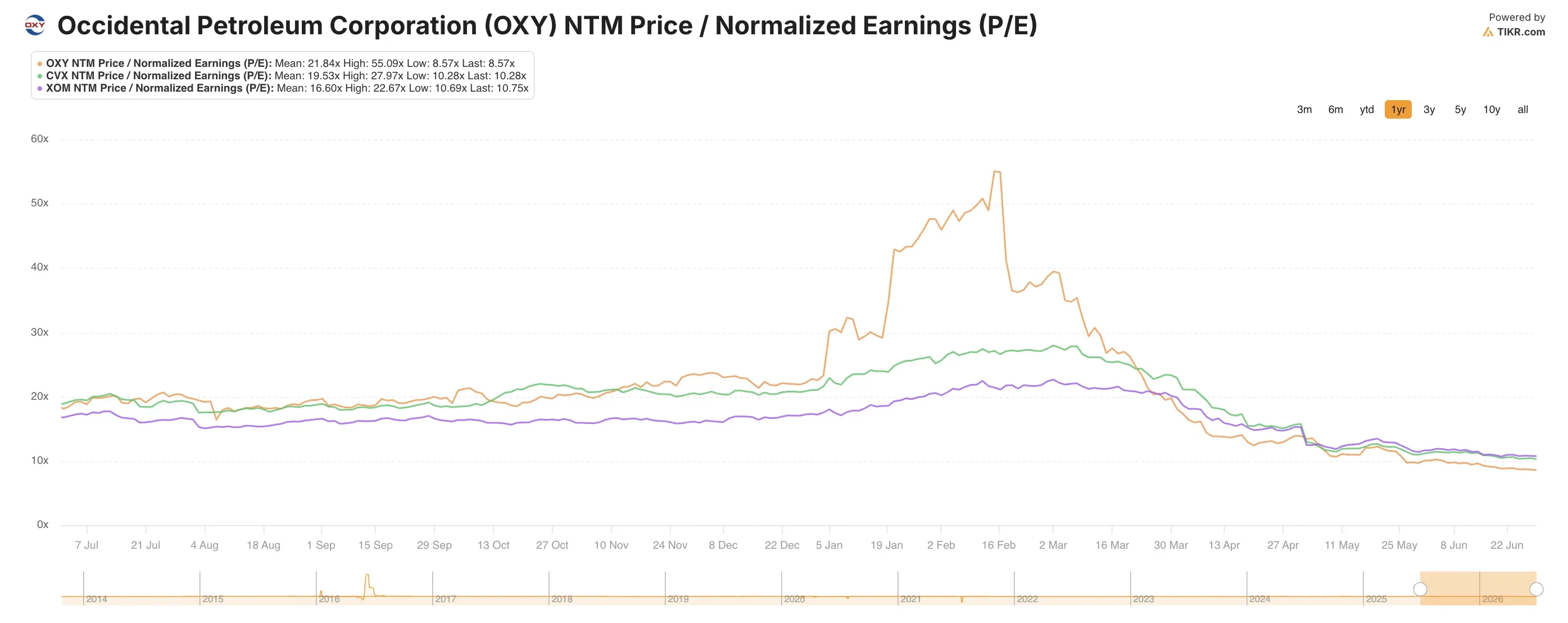

Exxon Mobil (XOM) y Chevron (CVX) son las grandes empresas más comparables a OXY. Exxon cotiza a unas 14 veces los beneficios futuros, y Chevron, cerca de 13 veces. Ambas presentan primas significativas respecto al PER sobre los beneficios de los próximos doce meses (NTM) de OXY, que se sitúa en aproximadamente 8,6 veces. Ese descuento refleja el mayor apalancamiento de OXY y su mayor sensibilidad al precio del petróleo, ya que la empresa tiene más deuda neta en relación con el EBITDA que cualquiera de las dos grandes.

Devon Energy es una mejor referencia en el sector del esquisto para el negocio terrestre de OXY en EE. UU. Devon cotiza con múltiplos futuros similares o ligeramente superiores, lo que refleja su balance más saneado. La relación entre la deuda neta y el EBITDA de OXY en los últimos doce meses (LTM) se sitúa hoy en 1,09 veces, lo que es bajo según los estándares históricos. Sin embargo, el mercado sigue descontando el riesgo cíclico, y esa compresión frente a Exxon y Chevron refleja una cautela persistente.

Donde OXY destaca es en su negocio de captura directa de carbono atmosférico y en su antiguo segmento OxyChem. Los resultados del primer trimestre incluyeron una plusvalía por la venta de OxyChem dentro de las operaciones discontinuadas. Esa plusvalía contribuyó a elevar la cifra de beneficio neto total por encima de la cifra ajustada. La opción de eliminación de carbono diferencia a OXY de Devon, pero aún no influye de manera significativa en la valoración para la mayoría de los inversores.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Qué impulsará a OXY de las acciones de OXY en el futuro?

El principal catalizador a corto plazo es el informe de resultados del segundo trimestre, previsto para el 6 de agosto de 2026. Los analistas estarán atentos a si el recorte de la producción resulta ser un problema puntual de un solo trimestre. El primer periodo completo de Jackson como consejero delegado también será objeto de escrutinio, ya que los inversores buscan continuidad en la disciplina de capital y en las prioridades de flujo de caja libre.

La evolución del precio del petróleo será tan importante como cualquier acontecimiento específico de la empresa. OXY descartó nuevas coberturas durante el primer trimestre debido a la volatilidad de los precios, por lo que la segunda mitad de 2026 queda totalmente expuesta a los precios al contado. La empresa registró precios del petróleo realizados más bajos, a pesar de que el conflicto con Irán impulsó al alza los índices de referencia del crudo, lo que significa que su exposición es real y asimétrica. Una caída sostenida de los precios perjudicaría los beneficios más de lo que sugiere el resultado superior a lo esperado del primer trimestre.

La asignación de capital también está evolucionando de forma interesante. Occidental completó a principios de 2026 unas ofertas públicas de adquisición en efectivo para sus bonos senior, continuando así con su esfuerzo de desapalancamiento. La reducción de los gastos por intereses impulsa directamente el flujo de caja libre disponible para dividendos y recompras de acciones. El dividendo trimestral de 0,26 dólares por acción representa un rendimiento de aproximadamente el 2,1 % a los precios actuales.

Las medidas estratégicas de Jackson atraerán la atención a medida que avance su mandato. Ha hecho hincapié en la continuidad, pero los inversores estarán atentos a cualquier cambio en el apetito de adquisiciones. La participación del 10 % de Occidental en un bloque de aguas profundas de Exxon frente a las costas de Trinidad sugiere que el nuevo equipo sigue dispuesto a ampliar la cartera. Esa exposición internacional aporta diversificación, pero también complejidad, y la gestión de ambos aspectos determinará si el nuevo consejero delegado consigue una revisión al alza de la valoración de la empresa en los próximos dos años.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Deberías invertir en Occidental Petroleum?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «OXY» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar OXY junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza la acción de OXY en TIKRGratis→

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!