Datos clave de las acciones de CVS

- Evolución de la última semana: +1,7 %

- Rango en las últimas 52 semanas: de 59 a 106 dólares

- Precio objetivo según el modelo de valoración: 142 dólares

- Potencial alcista implícito: 36,1 % en los próximos 2,5 años

Valora tus acciones favoritas, como las de CVS, con las previsiones de los analistas para los próximos 5 años utilizando el nuevo modelo de valoración de TIKR (es gratis) >>>

Un primer trimestre histórico, un cambio de política sobre Zepbound y el resurgimiento de la atención médica gestionada

CVS Health Corporation (CVS) ha experimentado una notable recuperación desde su mínimo de 52 semanas, cercano a los 59 dólares. La acción se sitúa en torno a los 104 dólares, aproximadamente un 77 % por encima de ese mínimo, y los factores que impulsan este movimiento son fundamentalmente operativos, más que especulativos. El cambio de tendencia comenzó con la publicación de los resultados del primer trimestre de 2026, el 6 de mayo.

CVS comunicó unos ingresos en el primer trimestre de 100.4 mil millones de dólares, muy por encima de la estimación de consenso de 95.1 mil millones de dólares. El beneficio por acción ajustado se situó en 2.57 dólares frente a los 2.20 dólares estimados. La mejora en el control de los costes médicos en la división de atención gestionada de Aetna fue el principal motor de estos resultados por encima de lo esperado.

El ratio de costes médicos mejoró más de lo esperado. Tras este sólido trimestre, CVS elevó sus previsiones de ingresos para todo el año 2026 hasta al menos 405 mil millones de dólares. En la conferencia sobre resultados, la dirección señaló que las tarifas definitivas de Medicare Advantage para 2027 siguen siendo insuficientes, pero que los resultados a corto plazo iban por delante de lo previsto.

Luego llegó la decisión sobre Zepbound. CVS Caremark restableció la cobertura del medicamento contra la obesidad Zepbound, de Eli Lilly, añadiéndolo a los formularios comerciales como opción preferente adicional a partir del 1 de octubre. Las decisiones sobre los formularios son el mecanismo que utilizan las PBM para determinar qué medicamentos cubren los planes de seguro patrocinados por las empresas. La retirada previa de Zepbound de los formularios había sido objeto de controversia.

Este cambio de rumbo indica que CVS Caremark está gestionando activamente la cartera de medicamentos contra la obesidad, en lugar de ceder terreno a competidores como Express Scripts u OptumRx. Aetna también lanzó una plataforma de gestión de reclamaciones basada en IA de segunda generación que redujo el tiempo de tramitación en más de un 20 %, lo que disminuyó las fricciones administrativas que habían contribuido a la compresión de los márgenes del año anterior.

De cara al futuro, es probable que los inversores evalúen las acciones de CVS en función de si las tendencias de los costes médicos siguen mejorando en el segundo trimestre y de si el rendimiento de Aetna en Medicare Advantage se recupera lo suficiente como para que las previsiones para 2027 resulten más creíbles, a pesar del difícil entorno de las tarifas.

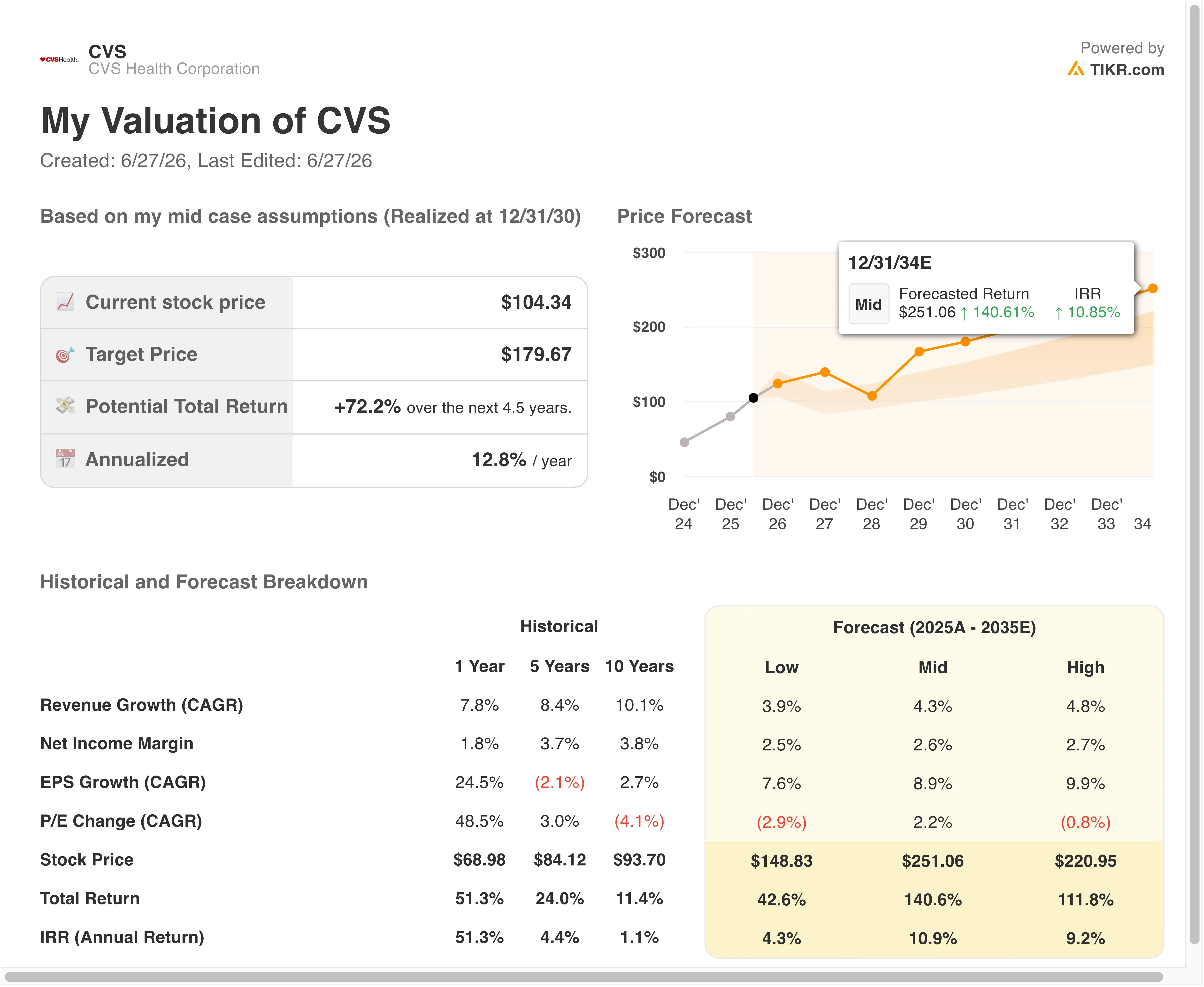

¿Sigue siendo la acción de CVS una oportunidad de valor en recuperación a 104 dólares?

Según las hipótesis del modelo de valoración hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 3 ,7 %

- Márgenes operativos: 4,1 %

- Múltiplo PER de salida: 13 ,7x

A partir de estos datos, el modelo estima un precio objetivo de 142 dólares, lo que implica un potencial alcista total del 36,1 % respecto al precio actual de la acción de 104 dólares y una rentabilidad anualizada del 13 % durante los próximos 2,5 años.

Una rentabilidad anualizada del 13 % para una empresa con una tasa de crecimiento compuesto anual (CAGR) de los ingresos del 3,7 % requiere una recuperación del margen operativo, y esa es precisamente la apuesta que subyace a este modelo. El margen EBIT de CVS en los últimos doce meses (LTM) se sitúa actualmente en el 2,7 %. El modelo prevé una recuperación hasta el 4,1 %, lo que sigue estando muy por debajo del 6 % que CVS registraba de media antes de la crisis de costes de Aetna. Por lo tanto, el modelo no parte de la base de un retorno total a la eficiencia histórica, sino de una normalización parcial, lo que constituye un escenario base más defendible.

El PER de salida de 13,7x es modesto, pero adecuado para un conglomerado sanitario con márgenes netos reducidos, una deuda significativa y un escrutinio regulatorio continuo. El PER NTM de CVS se sitúa hoy en 13,7x, por lo que el modelo, en la práctica, no prevé ninguna expansión del múltiplo. Por lo tanto, toda la rentabilidad implícita proviene del crecimiento de los beneficios. Ese enfoque conservador hace que la rentabilidad total del 36,1 % resulte atractiva si se cumplen las hipótesis operativas.

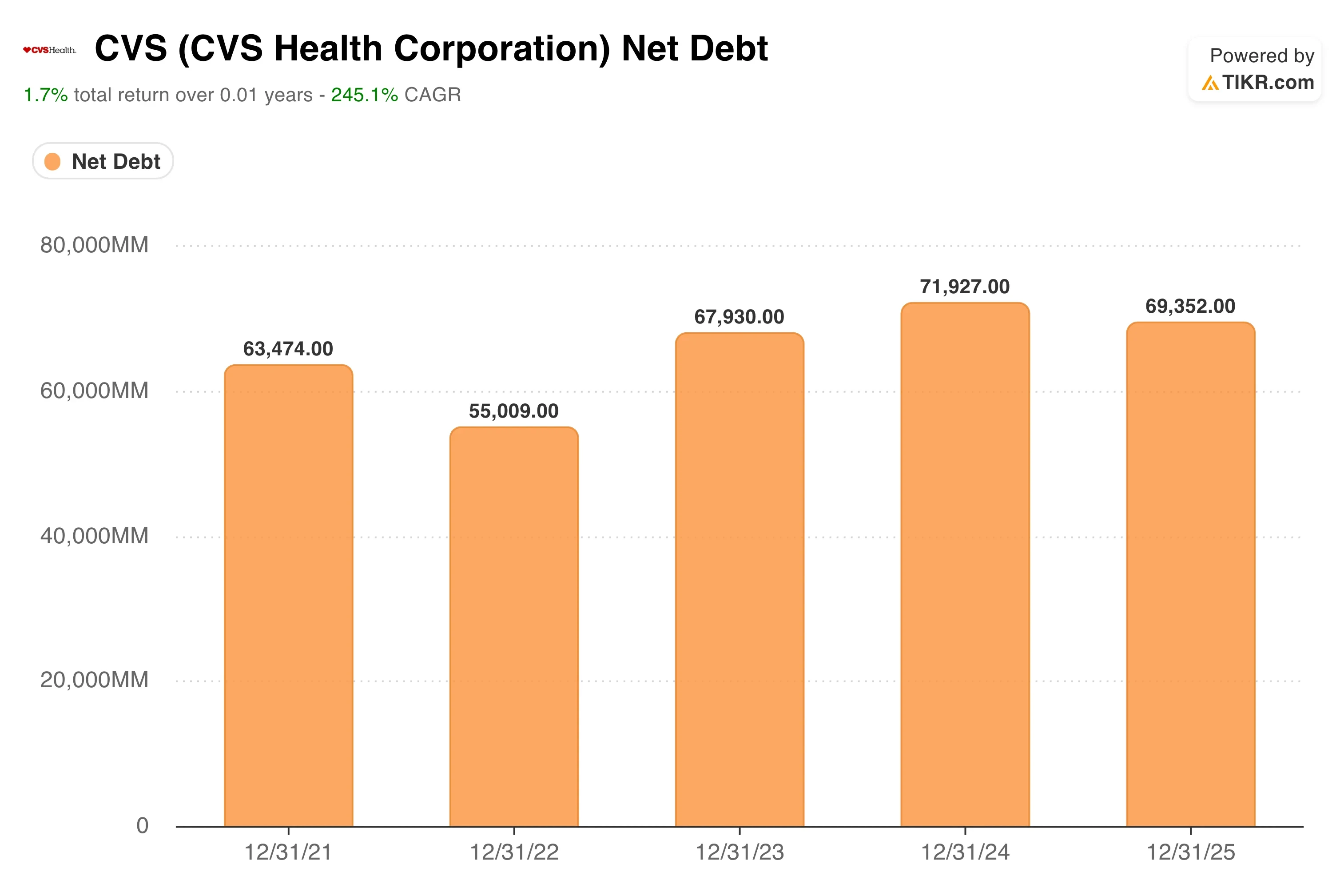

La deuda neta de CVS en los últimos doce meses (LTM) es de 66.5 mil millones de dólares, lo cual es una cifra significativa. La relación entre deuda neta y EBITDA, de 3,61x, es elevada, pero coherente con el historial de la empresa como emisora con calificación de inversión que gestiona simultáneamente un gran negocio de gestión de prestaciones farmacéuticas (PBM) y de seguros.

Merecen atención la rentabilidad por dividendo del 2,5 % y el ratio de reparto del 116,1 %. Actualmente, CVS paga más en dividendos de lo que gana según los PCGA, lo que refleja el lastre contable que suponen la amortización y los gastos de reestructuración. A medida que los beneficios se normalicen, el ratio de reparto debería recuperarse hasta niveles sostenibles sin necesidad de recortar el dividendo.

CVS frente a UnitedHealth, Cigna y el grupo de referencia de atención médica gestionada

CVS Health compite en tres ámbitos que se solapan: la venta minorista de productos farmacéuticos, la gestión de prestaciones farmacéuticas a través de Caremark y los seguros de atención médica gestionada a través de Aetna. Sus empresas comparables más cercanas son UnitedHealth Group (UNH) y Cigna (CI), aunque la integración vertical de CVS en los tres segmentos es única.

UnitedHealth es el mayor operador de atención médica gestionada de EE. UU. y, en abril, anunció unos beneficios del primer trimestre superiores a las expectativas, lo que le llevó a revisar al alza sus previsiones para 2026 y provocó una subida de las acciones de las aseguradoras sanitarias. UNH cotiza con una prima significativa en su ratio precio/beneficio (P/E) respecto a CVS, lo que refleja sus márgenes operativos superiores y un historial de beneficios más constante. Su división Optum, que incluye prestaciones farmacéuticas y servicios sanitarios, es un competidor directo de CVS Caremark.

Las tres empresas, incluidas Humana y UnitedHealthcare, acordaron adoptar una norma única para la autorización previa. La autorización previa es el proceso administrativo mediante el cual las aseguradoras revisan y aprueban los tratamientos médicos antes de que se lleven a cabo. Esa estandarización podría reducir las fricciones con los proveedores y disminuir los costes administrativos de Aetna con el tiempo.

Express Scripts, de Cigna, es el competidor más directo de Caremark en el sector de los gestores de beneficios farmacéuticos (PBM). Express Scripts presentó una demanda para bloquear una ley sobre la propiedad de las farmacias en Tennessee, lo que ilustra la intensidad con la que el sector de los PBM está luchando contra la presión regulatoria a nivel estatal. CVS se enfrenta a la misma dinámica. Su acuerdo con la FTC sobre los precios de la insulina, alcanzado en marzo, resolvió un riesgo regulatorio.

El mayor escrutinio del Congreso sobre las prácticas de los PBM sigue siendo una amenaza para todo el sector. El EV/ingresos de CVS de 0,48x y el EV/EBITDA de 10,62x, ambos sobre los últimos doce meses (NTM), son considerablemente más bajos que los de UnitedHealth, lo que refleja el mayor riesgo inherente al proceso de reestructuración en curso de Aetna, pero también el importante potencial alcista si los márgenes se recuperan hasta alcanzar los niveles históricos.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Qué impulsará la evolución de las de las acciones de CVS en el futuro?

El informe de resultados del segundo trimestre de 2026, previsto para el 5 de agosto, es el catalizador más importante a corto plazo. Los inversores querrán confirmar que las tendencias de los costes médicos en abril y mayo son consistentes con los niveles del primer trimestre o mejores que estos. Un segundo trimestre consecutivo de control de los costes médicos validaría firmemente la hipótesis de la reestructuración y podría llevar a varios analistas a elevar los precios objetivo hacia el nivel de 142 dólares que implica el modelo de caso base.

La reincorporación de Zepbound al formulario es un motor de ingresos a medio plazo para Caremark. Los medicamentos contra la obesidad son la categoría de más rápido crecimiento en el gasto farmacéutico. Al añadir Zepbound como opción preferente en los formularios comerciales a partir del 1 de octubre, CVS Caremark se posiciona para captar una mayor cuota del volumen de medicamentos GLP-1.

GLP-1 hace referencia a los agonistas del receptor del péptido similar al glucagón tipo 1, una clase de fármacos utilizados para el control de la diabetes y la pérdida de peso que ha impulsado un crecimiento explosivo del gasto en farmacias especializadas. Ese volumen impulsa las comisiones por dispensación, los ingresos por descuentos y la retención de afiliados para los patrocinadores de planes de empresa.

La inversión en IA para la tramitación de reclamaciones es una apuesta por la eficiencia estructural. La plataforma de reclamaciones con IA de segunda generación de Aetna redujo el tiempo de tramitación en más de un 20 %. En un sector en el que los gastos administrativos son un factor significativo del ratio de costes médicos, una tramitación más rápida de las reclamaciones mejora directamente la rentabilidad.

CVS también amplió la implantación de la IA «Agentforce» de Salesforce en los centros de atención telefónica de Aetna y Caremark, lo que redujo los costes por contacto a gran escala. No se trata de catalizadores que acaparen titulares, pero se suman para generar una mejora de los márgenes a lo largo de varios trimestres.

El entorno de tarifas de Medicare Advantage para 2027 es el mayor riesgo pendiente. Medicare Advantage es la versión de seguro privado de Medicare que Aetna ofrece a las personas mayores. Las tarifas se incrementaron un 2,48 % para 2027, pero la dirección de CVS ha señalado que las tarifas definitivas siguen siendo insuficientes para cubrir la evolución de los costes médicos.

Si esa brecha persiste en los ciclos de inscripción de 2027, la recuperación del margen de la atención gestionada de Aetna se estancará. El escenario pesimista para CVS es, en esencia, un escenario pesimista para Aetna. Sin embargo, para los inversores dispuestos a asumir ese riesgo, la rentabilidad anualizada del 13 % que implica el escenario base ofrece una recompensa atractiva por su paciencia.

¿Deberías invertir en CVS Health?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «CVS» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a CVS junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza la acción de CVS en TIKRGratis→

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!