Datos clave de las acciones de GE

- Evolución de la semana pasada: +2,1

- Rango de las últimas 52 semanas: de 243 a 380 dólares

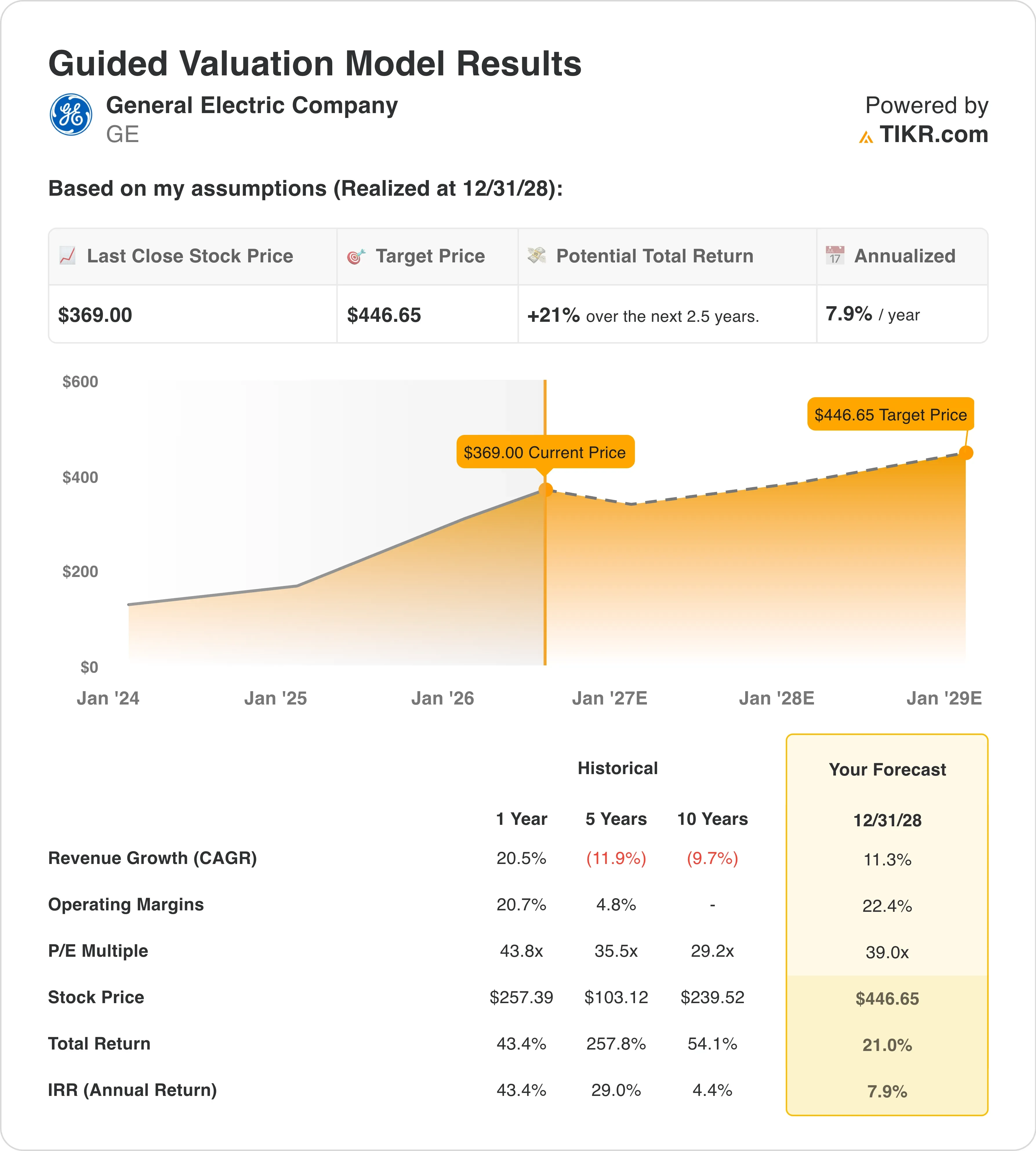

- Precio objetivo según el modelo de valoración: 447 dólares

- Potencial alcista implícito: 21 % en los próximos 2,5 años

Crea tu propio escenario de valoración de General Electric en TIKR (es gratis) >>>

Resultados del primer trimestre por encima de lo esperado, una cartera de pedidos de 210 000 millones de dólares y las aerolíneas siguen invirtiendo en motores

General Electric (GE) presentó unos sólidos resultados del primer trimestre el 21 de abril. El beneficio por acción ajustado se disparó un 25 %, hasta los 1,86 dólares, superando la estimación de consenso de 1,60 dólares. Los ingresos subieron un 25 %, hasta los 12 400 millones de dólares. Tras conocer los resultados, la dirección afirmó que la empresa se encaminaba hacia el extremo superior del rango de sus previsiones para todo el año. Ese tono establece un contexto positivo para los próximos meses. Sin embargo, la acción cedió parte de sus ganancias inmediatamente después de la publicación, ya que los inversores se enfrentaban a una complicación macroeconómica: los elevados precios del combustible para aviones impulsados por la guerra con Irán.

La cuestión del coste del combustible es más importante para los clientes de GE que para la propia empresa. El aumento de los costes del combustible reduce los márgenes de las aerolíneas, lo que plantea dudas sobre si estas seguirán encargando y revisando motores a reacción al ritmo actual. El consejero delegado, Larry Culp, abordó este tema directamente en la Conferencia de Decisiones Estratégicas de Bernstein, celebrada a finales de mayo. Explicó a los inversores que las aerolíneas seguían invirtiendo en el mantenimiento de los motores a pesar del repunte del combustible, ya que dejar los aviones en tierra resulta más caro que realizarles el mantenimiento. Ese comentario reforzó la solidez del negocio de servicios de GE, que genera márgenes más elevados que la venta de motores nuevos y sustenta la cartera de pedidos de 210 000 millones de dólares que Culp citó en la misma presentación.

El sector de defensa sumó nuevos contratos durante mayo y junio. GE se adjudicó un contrato de tres años para el mantenimiento de motores T700 destinados a la flota británica de helicópteros Apache AH-64E y consiguió un pedido para equipar con motores a los buques de vigilancia oceánica de la clase Explorer de la Armada de los Estados Unidos. Estos contratos son de menor cuantía en términos de dólares que la cartera de motores comerciales, pero indican una demanda gubernamental constante en un momento en que los presupuestos de defensa se están ampliando a nivel mundial. Esta semana también se confirmó el dividendo de 0,47 dólares por acción para el próximo trimestre, lo que refuerza la estrategia de retorno de capital de GE junto con su impulso operativo.

De cara al futuro, las acciones de GE serán objeto de un estrecho seguimiento a la espera del informe de resultados del segundo trimestre, que se publicará el 16 de julio. Los inversores querrán ver si el comentario sobre la «tendencia hacia el extremo superior» se traduce en un aumento real de las previsiones y si la demanda de servicios se ha mantenido firme a pesar del repunte de los precios del combustible durante el verano.

¿Está infravalorada la acción de GE?

Según las hipótesis del modelo de valoración que se cumplan hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 11 ,3 %

- Márgenes operativos: 22 ,4 %

- Múltiplo PER de salida: 39 ,0x

A partir de estos datos, el modelo estima un precio objetivo de 447 dólares, lo que implica un potencial alcista total del 21 % respecto al precio actual de la acción de 369 dólares y una rentabilidad anualizada del 7,9 % durante los próximos 2,5 años.

Una rentabilidad anualizada del 7,9 % se sitúa por debajo del umbral del 10 % que suele definir una situación atractiva. Eso no significa que el panorama sea desfavorable. Significa que el mercado ya ha descontado una parte significativa de la recuperación de los beneficios de GE tras la escisión. El PER sobre los beneficios de los próximos doce meses (NTM) de 47,6x y el PER sobre los beneficios de los últimos doce meses (LTM) de 45,8x son elevados en comparación con otras empresas del sector industrial. GE cotiza con una prima porque los inversores están pagando por la trayectoria de los beneficios, no por el nivel actual de los mismos.

La hipótesis de una tasa de crecimiento compuesto anual (CAGR) de los ingresos del 11,3 % es razonable, dado el crecimiento histórico de los ingresos de GE en el último año, que fue del 20,5 %. La desaceleración refleja el efecto base de las entregas de motores anteriores y un crecimiento más moderado del tráfico aéreo comercial a corto plazo debido a la crisis de los precios del combustible. El objetivo de margen operativo del 22,4 % se compara con el margen EBIT actual de los últimos doce meses (LTM) del 20,3 %, lo que implica una mejora continuada, aunque modesta. El PER de salida de 39,0x es agresivo según los estándares históricos y supone que GE mantenga su múltiplo de prima a medida que la recuperación de los beneficios madure.

Sin embargo, el objetivo de mercado de 351 dólares se sitúa por debajo del precio actual de la acción, lo cual es una situación inusual. Esto sugiere que los modelos de los analistas de venta no han reflejado plenamente la narrativa del «límite superior de las previsiones» del primer trimestre, o que los analistas están aplicando hipótesis de margen más conservadoras que el escenario base anterior. En cualquier caso, GE no resulta claramente barata a 369 dólares. Se trata de una empresa de crecimiento compuesto de calidad, pero el margen de seguridad para los nuevos compradores es escaso a los niveles actuales.

Comparación de GE con Safran y Pratt & Whitney en el mercado de los motores

GE no opera en solitario en el sector de los motores comerciales. CFM International, su empresa conjunta al 50 % con la francesa Safran, es el mayor fabricante mundial de motores de reacción comerciales por número de entregas. Safran (SAF) comunicó en abril unos ingresos por motores de reacción en el primer trimestre superiores a lo esperado, lo que confirma que la demanda a nivel de CFM sigue siendo sólida, incluso aunque los márgenes de las aerolíneas individuales se estén reduciendo. El margen operativo de Safran se está recuperando hasta situarse en torno a la mitad de los años diez, mientras que el margen EBIT combinado de GE en los últimos doce meses ya supera el 20 %, lo que refleja la mayor proporción de servicios de alto margen que predomina en los ingresos de GE tras la escisión de la división energética GE Vernova.

RTX Corporation (RTX) es el competidor más directo en lo que respecta a los nuevos contratos de motores comerciales, especialmente para aviones de fuselaje estrecho. Actualmente, Pratt está gestionando problemas de durabilidad del motor GTF que han dejado en tierra a cientos de aviones Airbus A320neo. GTF son las siglas de «geared turbofan» (turboventilador con caja de cambios), un diseño de motor que utiliza una caja de cambios para permitir que el ventilador y la turbina de baja presión giren a diferentes velocidades con el fin de mejorar la eficiencia en el consumo de combustible. La flota inmovilizada requiere un mantenimiento acelerado, lo que genera ingresos por servicios incluso mientras las nuevas entregas se ven limitadas.

El motor LEAP de GE, suministrado a través de CFM, no presenta el mismo problema con los discos de metal pulverizado que afecta a Pratt. Esa diferencia competitiva es una de las razones por las que la cartera de pedidos de servicios de GE ha crecido más rápidamente en los últimos trimestres. Los directivos de las aerolíneas, en la cumbre de la IATA celebrada en junio, señalaron los retrasos en los motores como un problema acuciante para todo el sector, y Pratt se encuentra más directamente en el punto de mira de esas críticas que GE. Este contraste competitivo ayuda a explicar por qué GE presenta hoy en día un perfil de márgenes más elevado.

Descubre qué mantiene vivo el potencial alcista de GE tras una subida del 47 % >>>

¿Qué impulsará a GE de GE de cara al futuro?

El informe de resultados del segundo trimestre, que se publicará el 16 de julio, es el próximo gran catalizador. Los inversores querrán ver si la dirección convierte la expresión «el extremo superior de las previsiones» en una revisión al alza real de las previsiones para todo el año. El consenso sobre los ingresos para el ejercicio fiscal 2026 apunta a un crecimiento de entre el 10 % y el 12 % aproximadamente, en línea con la hipótesis del modelo de una tasa de crecimiento anual compuesto (CAGR) del 11,3 %. Cualquier rendimiento superior de los ingresos por servicios, que son los que generan los márgenes más altos de GE, sería el factor positivo más directo para la acción.

La oportunidad que representa China es una incógnita emergente. GE ve potencial para más acuerdos con China tras la reunión entre Trump y Xi en mayo, y el anuncio de Boeing de un pedido de 200 aviones por parte de aerolíneas chinas genera una señal de demanda de motores en el mercado descendente. GE equipa al 737 MAX de Boeing a través de CFM, por lo que cualquier aumento en las entregas del 737 a China se traduce directamente en un mayor volumen de motores LEAP. La incertidumbre en torno a las licencias de exportación sigue siendo un riesgo en este ámbito, pero las señales diplomáticas de mayo fueron más constructivas que en el contexto anterior.

El programa de motores híbridos-eléctricos añade una opción a largo plazo para los inversores que miran más allá del ciclo actual. GE completó en junio una prueba en tierra de un sistema de motor híbrido-eléctrico de clase megavatio en el marco del programa EPFD de la NASA. Aunque no se trata de un motor de ingresos a corto plazo, posiciona a GE como un participante creíble en el desarrollo de la propulsión de próxima generación. Esto es importante para las relaciones contractuales a largo plazo con clientes tanto del sector comercial como de defensa que planean la renovación de sus flotas de cara a la década de 2030.

Los vientos favorables del presupuesto de defensa proporcionan una compensación duradera ante cualquier debilitamiento de la aviación comercial. El presupuesto de defensa propuesto por el Pentágono, de 1,5 billones de dólares, incluye partidas importantes para programas de aeronaves y motores que GE respalda.

Los motores F404, F414 y GE9X de GE propulsan múltiples plataformas militares de EE. UU. y de sus aliados. Junto con el pedido de buques de vigilancia de la Armada y el contrato del Apache británico, los ingresos de GE en el sector de la defensa proporcionan una protección significativa frente a cualquier desaceleración comercial a corto plazo provocada por el elevado coste del combustible. El dividendo trimestral de 0,47 dólares y una tasa de reparto del 17,7 % también dejan un amplio margen para seguir generando rendimientos de capital a medida que los beneficios crezcan en los próximos años.

¿Deberías invertir en General Electric?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «GE» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a GE junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!