Estadísticas clave de las acciones de Marriott International

- Rango de 52 semanas: de 254 $ a 397 $.

- Precio actual: 391

- Objetivo medio de Street: 378

- Objetivo máximo de la calle: 446

- Consenso de los analistas: 11 a favor / 1 en contra / 12 a favor / 1 en contra / 1 a favor de la venta

- Modelo Objetivo TIKR (Dic. 2030): $421

Marriott bate las estimaciones del primer trimestre y eleva las previsiones de RevPAR para todo el año, pero Oriente Medio es la historia que nadie buscaba

Marriott International(MAR), la mayor compañía hotelera del mundo con cerca de 9.500 propiedades en 141 países, reportó un BPA ajustado para el 1T 2026 de 2,72 dólares, superando la estimación de consenso de 2,55 dólares.

El RevPAR mundial aumentó un 4,2% interanual en el primer trimestre, con un incremento del 4,0% en EE.UU. y Canadá y del 4,6% a escala internacional.

Destaca la amplitud de los resultados nacionales.

El RevPAR de lujo en EE.UU. y Canadá aumentó casi un 7%, mientras que el RevPAR de servicios selectos subió un 3,5%, un cambio significativo respecto al 4T 2025, cuando los servicios selectos bajaron más de un 1% interanual.

El RevPAR en Asia-Pacífico creció más de un 7%, impulsado por el aumento de las tarifas medias diarias y la demanda de los clientes chinos.

El RevPAR en el Caribe y Latinoamérica creció un 2%, impulsado por los resultados récord del ocio en el Caribe, aunque los complejos de lujo mexicanos lastraron la cifra regional.

Luego vinieron los trastornos.

En marzo, el conflicto de Oriente Medio (que estalló a finales de febrero) afectó gravemente a las propiedades de Marriott, con una caída del RevPAR en Oriente Medio superior al 30% sólo en ese mes.

Marriott elevó sus previsiones de crecimiento global del RevPAR para todo el año al 2%-3%, frente al rango anterior del 1,5%-2,5%, pero esta mejora viene acompañada de un importante asterisco: Según Jen Mason, Directora Financiera, el conflicto podría reducir el crecimiento mundial del RevPAR entre 100 y 125 puntos básicos, y el golpe más duro se espera en el segundo trimestre, cuando se prevé que el RevPAR en Oriente Medio caiga en torno al 50%.

La compensación por el Mundial es real, pero de escala limitada.

Mason confirmó en la presentación de resultados del primer trimestre de 2026 que "todavía se espera que el torneo añada entre 30 y 35 puntos básicos al crecimiento global del RevPAR este año", con un aumento repartido entre el segundo y el tercer trimestre, y las reservas de la compañía en junio y julio en los mercados de EE.UU. y Canadá están aumentando, incluso en mercados ajenos al Mundial.

El ritmo de desarrollo sigue siendo fuerte.

La firma de acuerdos globales en el primer trimestre aumentó un 9% interanual, la cartera global alcanzó un récord de casi 618.000 habitaciones y el crecimiento neto de habitaciones en los últimos 12 meses fue del 4,5%.

Las comisiones de las tarjetas de crédito de marca compartida aumentaron un 37% en el primer trimestre y se espera que sigan creciendo en torno al 35% en el conjunto del año. Esta cifra aún no incluye el impacto de los acuerdos renegociados con Visa, Chase y American Express en EE.UU., que, según la dirección, están progresando y se espera que se cierren en el segundo semestre.

"Hemos vuelto a las tendencias anteriores al conflicto en términos de reservas de viajes nacionales e internacionales desde EE.UU.", declaró Mason en la conferencia sobre resultados.

Las acciones de Marriott también aumentaron su dividendo trimestral a 0,73 dólares por acción, pagaderos el 30 de junio de 2026.

Los analistas de MAR respaldan la historia de crecimiento pero la acción cotiza cerca de su valor razonable

El EBITDA ajustado de las acciones de Marriott aumentó un 15% interanual en el 1T hasta alrededor de 1.400 millones de dólares, y las perspectivas de EBITDA para todo el año se sitúan entre aproximadamente 5.880 y 5.970 millones de dólares, lo que representa alrededor de un crecimiento del 9% al 11%.

Las estimaciones de consenso prevén unos ingresos en el segundo trimestre de 2026 de unos 7.170 millones de dólares, con un aumento interanual de alrededor del 6%, y unos márgenes de EBITDA cercanos al 21,5%.

Para el tercer trimestre de 2026, las estimaciones prevén unos ingresos de unos 6.920 millones de dólares, con un aumento interanual de aproximadamente el 7%, y un EBITDA cercano a los 1.480 millones de dólares.

La previsión de BPA ajustado para todo el año 2026 es de 11,38 a 11,63 dólares, lo que representa un crecimiento de entre el 14% y el 16%.

Las estimaciones de BPA amplían aún más el perfil de crecimiento: se prevé un BPA normalizado de unos 3,05 dólares para el segundo trimestre de 2026, con un aumento interanual de aproximadamente el 15%, que se elevará a unos 2,98 dólares en el cuarto trimestre de 2026.

El aumento del 37% de las comisiones por tarjetas de crédito y de más del 70% de las comisiones por marcas residenciales en el 1T demuestran que los flujos de ingresos no RevPAR de Marriott están creciendo más rápido que el propio negocio de habitaciones.

De los 26 analistas que cubren MAR, 11 la califican de Comprar, 1 de Superar, 12 de Mantener, 1 de Insuficiente y 1 de Vender.

El objetivo medio de Street se sitúa en torno a los 378 $, por debajo del precio actual de unos 391 $, lo que constituye una "configuración poco habitual" que indica que el mercado se ha adelantado al consenso de los analistas.

El máximo de Street de 446 $ implica un alza de alrededor del 14% desde los niveles actuales, pero ese objetivo probablemente requiera la recuperación de Oriente Medio, el alza de la renegociación de las tarjetas de crédito y la ejecución de la Copa del Mundo, todo ello de forma simultánea.

En torno a los 391 dólares, las acciones de Marriott cotizan al mismo nivel o por encima de lo que la mayoría de los analistas creen que vale actualmente, lo que hace que estén bastante valoradas en relación con el consenso actual, incluso cuando la trayectoria de crecimiento del BPA y el EBITDA sigue siendo uno de los perfiles más sólidos de la hostelería mundial.

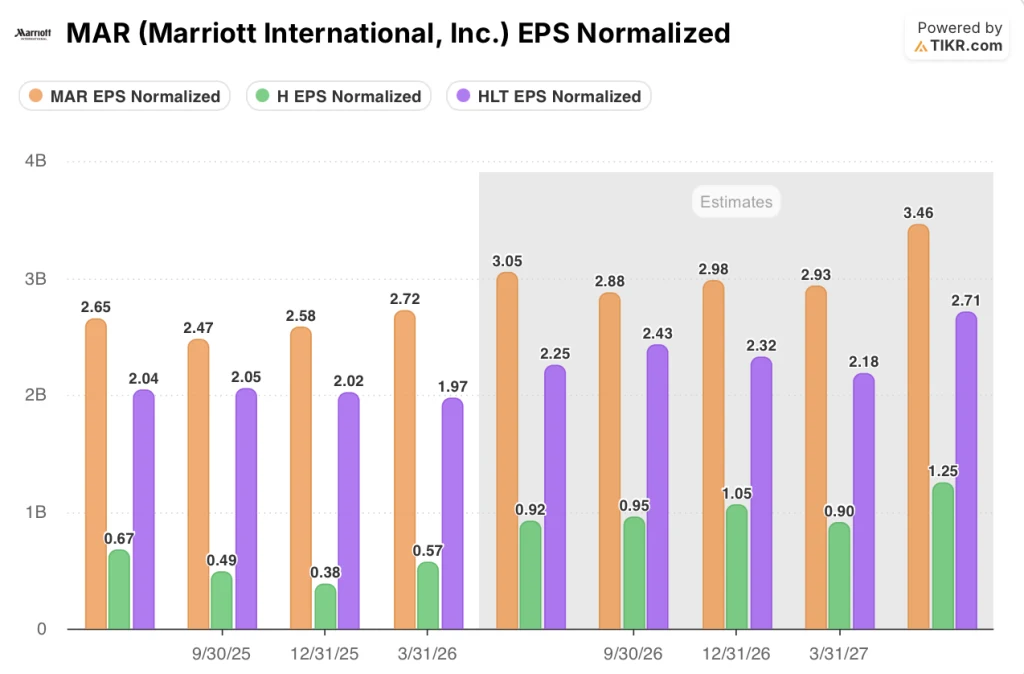

Las acciones de Marriott aventajan a MAR, HLT y H en BPA y la diferencia se amplía

El BPA normalizado de 2,72 dólares de Marriott en el primer trimestre de 2026 fue más de 2,3 veces superior al de Hilton(HLT), que fue de 1,97 dólares, y casi 5 veces superior al de Hyatt(H), que fue de 0,57 dólares en el mismo trimestre.

Las estimaciones futuras amplían esa diferencia en lugar de reducirla: El consenso para el segundo trimestre de 2026 sitúa a Marriott en 3,05 dólares, a Hilton en 2,43 dólares y a Hyatt en 0,92 dólares.

Para el primer trimestre de 2027, el BPA normalizado de Marriott se proyecta en 3,46 dólares, frente a los 2,71 dólares de Hilton y los 1,25 dólares de Hyatt, un diferencial que refleja el mayor tamaño del sistema de Marriott, su programa de tarjetas de crédito de marca compartida que genera comisiones a una escala que ninguno de sus competidores iguala, y una cartera de casi 618.000 habitaciones que empequeñece a ambos competidores.

Las consecuencias para la valoración no son sencillas: La ventaja de Marriott en BPA es estructural, pero los inversores ya han pagado por ella, que es exactamente la razón por la que la acción cotiza ahora por encima de la media de Street, mientras que Hilton y Hyatt siguen por debajo de sus respectivos objetivos de consenso.

¿Estarán infravaloradas las acciones de Marriott en 2026? Lo que dice el modelo TIKR a 421 dólares

El caso base de TIKR valora Marriott International en aproximadamente 421 dólares en diciembre de 2030, lo que implica una rentabilidad total de alrededor del 8% desde el precio actual de alrededor de 391 dólares, o aproximadamente un 2% anualizado en aproximadamente 4,6 años.

Si los ingresos crecen aproximadamente un 3,5% anual hasta 2030, los márgenes de ingresos netos se mantienen cerca del 11,5% y el BPA se compone aproximadamente un 6% anual, el caso medio del modelo TIKR se sitúa cerca de 476 $ en diciembre de 2034, lo que representa una rentabilidad total de alrededor del 22% y una rentabilidad anualizada de aproximadamente el 2% en el horizonte a más largo plazo.

Si el crecimiento de los ingresos se ralentiza hasta alrededor del 3,2% y el crecimiento del BPA se comprime hasta aproximadamente el 5%, el caso bajo produce un precio de las acciones cercano a los 389 $ en 2030, esencialmente plano con respecto a los niveles actuales con una rentabilidad anualizada de alrededor del (0,1%).

Si Marriott ejecuta las renegociaciones de las tarjetas de crédito, la recuperación de Oriente Medio llega antes de lo previsto y el BPA crece aproximadamente un 6,5% anual, el caso alto alcanza cerca de 562 $ en 2034, lo que implica una rentabilidad total de alrededor del 44% y una rentabilidad anualizada de aproximadamente el 4%.

El modelo TIKR deja claro que las acciones de Marriott no son una oportunidad mal valorada a los niveles actuales: el caso base apenas supera el precio actual, y la rentabilidad anualizada en el escenario medio se sitúa en torno al 2%. El recorrido alcista existe, pero requiere capturar el caso elevado: monetización completa de los acuerdos de tarjetas de crédito, estabilización en Oriente Medio y aumento sostenido del beneficio por acción por encima del consenso actual.

Es la acción de Marriott una compra en este momento?

En torno a 391 dólares, las acciones de Marriott cotizan por encima del precio objetivo medio de Street, en torno a 378 dólares, lo que sugiere que ya se ha descontado el fácil recorrido alcista.

La hipótesis de base de TIKR apunta a un objetivo de aproximadamente 421 dólares para 2030, lo que implica una rentabilidad modesta a menos que el viento de cola de la Copa del Mundo y las renegociaciones de las tarjetas de crédito produzcan alzas superiores a las previsiones actuales.

Los inversores más convencidos de la recuperación de Oriente Medio y de la monetización de los acuerdos de tarjetas de crédito tienen argumentos más convincentes.

¿Qué opinan los analistas de las acciones de Marriott International?

De los 26 analistas que cubren MAR, 11 la califican como Comprar o Superar y 12 como Mantener, con 2 calificaciones negativas. El objetivo medio de Street, en torno a 378 $, se sitúa por debajo del precio actual, señal de que los analistas consideran en general que el valor está bastante valorado o ligeramente sobrevalorado.

El máximo de Street de 446 dólares sigue siendo alcanzable si el EBITDA de todo el año alcanza el extremo superior de las previsiones y las renegociaciones de las tarjetas de crédito se cierran en condiciones favorables en el segundo semestre de 2026.

¿Debería invertir en Marriott International, Inc?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Marriott International y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir a Marriott International junto con cualquier otro valor que le interese. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.