Estadísticas clave de Carvana Co. (CVNA)

- Rango de 52 semanas: $54.46 - $97.38

- Precio actual: 69,80 $ (8 de junio de 2026)

- Precio objetivo de la calle (media): ~$93

- Objetivo del modelo TIKR (medio): ~141 $ (~18% anualizado)

- Ingresos 1T 2026: 6.430 millones $ (+52% interanual)

- Unidades minoristas 1T 2026: 187.393 (+40% interanual)

- EBITDA ajustado 1T 2026: 672 millones de dólares (margen del 10,4%)

- Beneficio neto 1T 2026: 405 millones de dólares

- PER NTM: ~41x

- Deuda neta/EBITDA: 1.13x

La mayoría de los inversores nunca saben si una acción está realmente infravalorada o sobrevalorada. Las herramientas de valoración de nivel profesional de TIKR le ofrecen una respuesta clara y respaldada por datos de más de 60.000 valores de forma gratuita.

Seis récords y una caída del 17%: Lo que Carvana acaba de comunicar

Carvana vendió 187.393 vehículos en el primer trimestre de 2026, un 40% más interanual, lo que supone el sexto trimestre consecutivo de crecimiento del 40% o más en unidades minoristas. Los ingresos alcanzaron los 6 430 millones de dólares, un 52% más, un récord trimestral histórico.

El EBITDA ajustado fue de 672 millones de dólares, con un margen del 10,4%, frente a los 488 millones de dólares y el margen del 11,5% del año anterior. En el segundo trimestre, el equipo directivo previó aumentos secuenciales tanto de las unidades minoristas como del EBITDA ajustado, lo que supone un récord histórico para ambos parámetros.

El consejero delegado Ernie García describió directamente el impulso: "El sector de los vehículos usados está diseñado para ayudar a los clientes a intercambiar coches entre sí, y nuestro modelo verticalmente integrado está construido para hacer ese proceso más fácil, más rápido, más eficiente y más divertido."

El gráfico de ingresos y márgenes brutos muestra el arco más amplio: los ingresos tocaron fondo en 10.800 millones de dólares en 2023, cuando la empresa redujo deliberadamente el volumen para estabilizar la economía unitaria, luego se recuperó a 13.700 millones de dólares en 2024 y se aceleró a 20.300 millones de dólares en 2025.

Los márgenes brutos se recuperaron del 9% durante la crisis de 2022 a más del 20% tanto en 2024 como en 2025, lo que refleja la reparación estructural en la forma en que el negocio genera beneficios por vehículo vendido.

Vea exactamente cómo se han movido los objetivos de precios de los analistas de las acciones de Carvana en los últimos 12 meses, y siga cada cambio de calificación a medida que sucede, con TIKR de forma gratuita →.

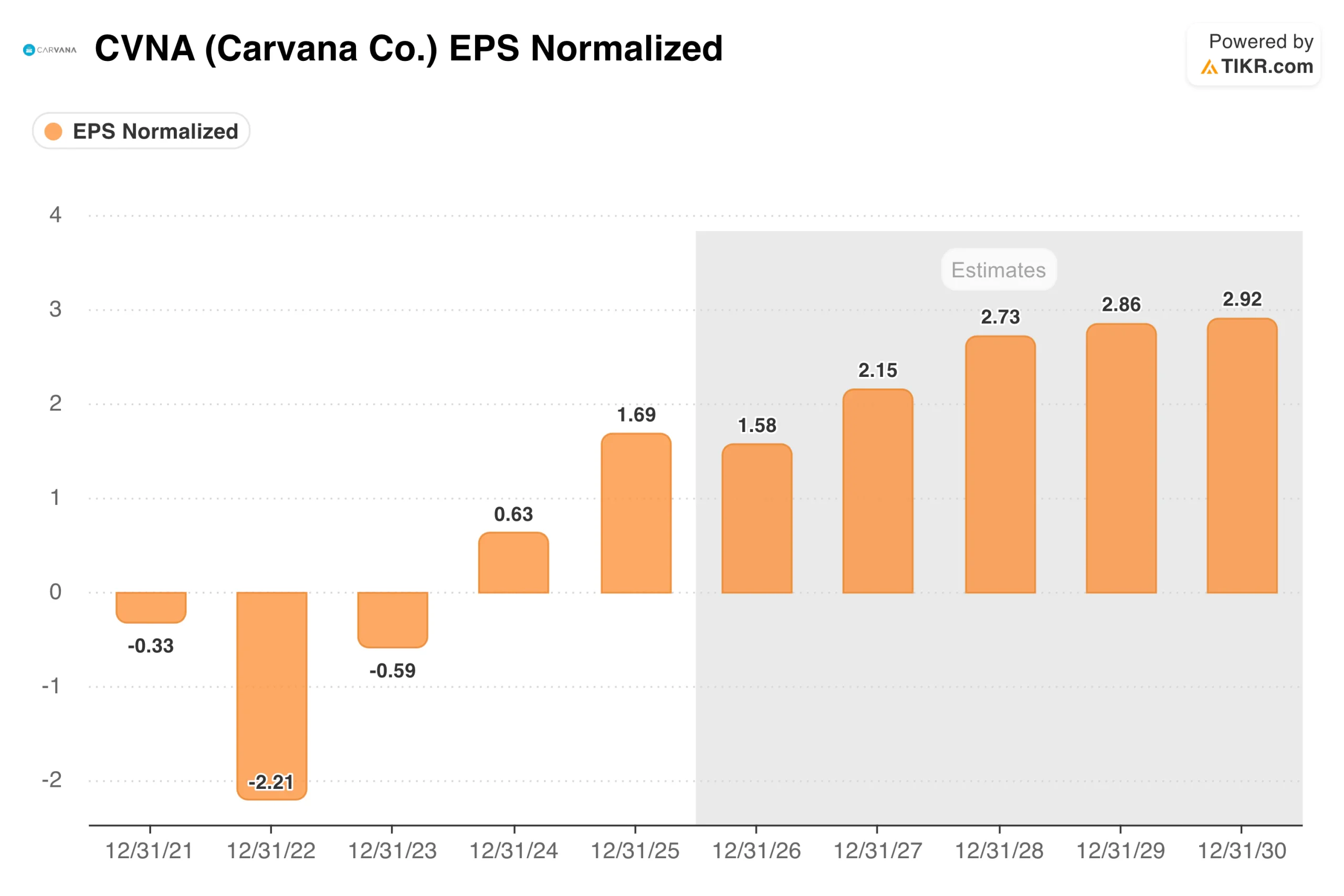

De -$2,21 a $1,69: La transformación de los beneficios

El gráfico del BPA recoge uno de los giros corporativos más bruscos de la historia reciente del mercado. Carvana perdió 2,21 dólares por acción en 2022 durante su periodo cercano a la quiebra, registró una pérdida menor en 2023 mientras se mantenía la reestructuración, y luego se volvió rentable con 0,63 dólares en 2024 y 1,69 dólares en 2025.

Las estimaciones de consenso apuntan a casi 3 dólares por acción en 2030.

La rehabilitación del balance corre pareja a esa trayectoria de beneficios. La deuda neta en relación con el EBITDA era de 1,13 veces a finales del primer trimestre de 2026.

Hace tres años, la empresa estaba negociando con los acreedores. La trayectoria futura de beneficios se financia ahora con operaciones y no con emisión de deuda, lo que cambia fundamentalmente el perfil de riesgo de la empresa.

Las mejores ideas de Wall Street no permanecen ocultas mucho tiempo. Descubra las mejoras de los analistas, las ganancias superiores a las esperadas y las sorpresas en los ingresos de miles de valores en el momento en que se producen con TIKR → gratis.

Qué dice el modelo TIKR sobre CVNA

El modelo de TIKR apunta a unos 141 dólares para las acciones de Carvana bajo sus supuestos de caso medio, lo que implica aproximadamente un 18% de rentabilidad anualizada desde el precio actual.

El modelo refleja una trayectoria de crecimiento de los ingresos coherente con la continuación de Carvana para ganar cuota de su actual 1,6% del mercado de coches usados de EE.UU., con márgenes en expansión hacia el objetivo a largo plazo de la empresa del 13,5% de EBITDA ajustado.

Cabe destacar que el modelo incorpora una compresión significativa del múltiplo PER durante el periodo de previsión, lo que significa que el escenario de rentabilidad está impulsado por el crecimiento de los beneficios más que por una expansión del múltiplo desde los niveles actuales.

El objetivo medio de la calle, en torno a 93 dólares, implica un alza de alrededor del 33% sin asumir el escenario completo a largo plazo.

Por qué apuestan los alcistas

- El recorrido de la cuota de mercado es enorme. Con aproximadamente el 1,6% de las ventas de coches usados en EE.UU., Carvana tiene por delante años de alto crecimiento antes de acercarse a la saturación estructural. Cada 1% adicional de cuota de mercado representa unos 15.000 millones de dólares de ingresos anuales con los volúmenes actuales del sector.

- El apalancamiento operativo mejora a medida que aumenta la escala. Los costes fijos de infraestructura se reparten entre más unidades, los gastos de venta, generales y administrativos por unidad disminuyen y la eficiencia logística alcanza niveles récord. El camino del 10% al 13,5% de márgenes EBITDA ajustados está bien definido y no requiere hipótesis heroicas.

- El balance ya no es un riesgo. La deuda neta sobre EBITDA de 1,13 veces, frente a una posición cercana a la insolvencia hace dos años, representa un cambio fundamental en la tesis de inversión.

Lo que observan los osos

El beneficio bruto por unidad disminuyó ligeramente en el primer trimestre. La dirección ha reconocido unos costes de reacondicionamiento más elevados en los últimos trimestres, y los inversores vigilarán de cerca la GPU a medida que la empresa se extienda a nuevas zonas geográficas y se integre con ADESA.

La valoración tiene mucho que ver con el crecimiento. A unas 41 veces los beneficios futuros, cualquier desaceleración en el crecimiento de unidades o compresión del beneficio bruto por unidad presionaría rápida y materialmente el múltiplo.

Los aranceles y la oferta de coches usados crean incertidumbre a corto plazo. El aumento de los costes de los recambios podría lastrar los márgenes de reacondicionamiento, y la mejora de la asequibilidad de los coches nuevos podría cambiar la dinámica de la demanda de coches usados de un modo difícil de modelizar con precisión.

Acceda gratis a las herramientas profesionales para analizar las acciones de CVNA en TIKR →.

Debería invertir en Carvana Co.

Carvana es uno de los pocos negocios en cualquier industria que crece en volúmenes minoristas en un 40% por trimestre, al tiempo que mejora su balance y amplía los márgenes. La acción, que ha bajado un 17% en lo que va de año a pesar de los resultados operativos récord, refleja preocupaciones macro y compresión de valoración, no deterioro del negocio.

A unas 41 veces los beneficios futuros, se requiere convicción. El caso medio del modelo TIKR, en torno a los 141 dólares, con una rentabilidad anualizada de aproximadamente el 18%, hace que los cálculos sean convincentes para los inversores que creen que la historia de la cuota de mercado tiene más recorrido a partir de ahora.

Si apuesta por TIKR, tendrá acceso a años de datos financieros históricos, a las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, a la evolución de los múltiplos de valoración a lo largo del tiempo y a la tendencia al alza o a la baja de los precios objetivo. Puede crear una lista de seguimiento gratuita para seguir a Carvana junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!