Estadísticas clave de las acciones de Lowe's

- Rendimiento en la última semana: -4,8

- Rango de 52 semanas: $206,4 a $293,1

- Precio actual: $250.2

¿Qué ha pasado?

Lowe's(LOW), el segundo mayor minorista de mejoras para el hogar de EE.UU., registró su mejor trimestre de ventas comparables desde el tercer trimestre de 2022, pero cotiza a 250,22 dólares, casi un 10% por debajo de su cierre previo a los resultados, después de que la dirección emitiera directrices para el año fiscal 2020 que quedaron por debajo de Wall Street en todas las métricas clave.

El 25 de febrero, Lowe's informó de un beneficio por acción ajustado en el cuarto trimestre de 1,98 dólares, frente a una estimación de 1,94 dólares, mientras que proyectó un beneficio por acción ajustado para todo el año de 12,25 a 12,75 dólares, un rango que no alcanzó el consenso de 12,95 dólares, ya que el CEO Marvin Ellison citó aranceles impredecibles, tasas hipotecarias elevadas y un cliente de bricolaje reacio a comprometerse con remodelaciones costosas como renovaciones de cocina y reemplazo de pisos.

El segmento Pro, que sirve a los contratistas profesionales y representa el motor de crecimiento más duradero de Lowe's, impulsó la mejora del cuarto trimestre junto con un aumento del 10,5% en las ventas en línea y un crecimiento de un solo dígito en los servicios para el hogar, superando la debilidad más amplia del bricolaje que su rival Home Depot también señaló cuando informó de un BPA ajustado del cuarto trimestre de 2,72 dólares el 24 de febrero.

El consejero delegado, Marvin Ellison, declaró en la conferencia de resultados del cuarto trimestre del ejercicio fiscal de 2025 que "este es un entorno bastante singular, con aranceles impredecibles, tipos de interés elevados y una demanda de los consumidores que no es tan sostenida como nos gustaría en el ámbito del bricolaje", vinculando directamente el tono cauteloso a las previsiones de ventas comparables de la empresa para 2026, que oscilan entre un crecimiento plano y un 2%.

Con 30 millones de miembros de MyLowe's Rewards, una plataforma Pro Extended Aisle que supera los objetivos internos, 1.000 millones de dólares en iniciativas de productividad anual y una conferencia de analistas e inversores confirmada el 9 de diciembre, Lowe's está construyendo la infraestructura operativa para superar un mercado de mejoras para el hogar plano y captar cuota una vez que los tipos hipotecarios se mantengan por debajo del 6%.

La opinión de Wall Street sobre las acciones de LOW

La venta masiva del mercado después de los resultados, que empujó a LOW de 267,06 dólares el 30 de enero a 250,22 dólares el 9 de marzo, confunde el conservadurismo de orientación a corto plazo con un deterioro estructural que las finanzas subyacentes no apoyan.

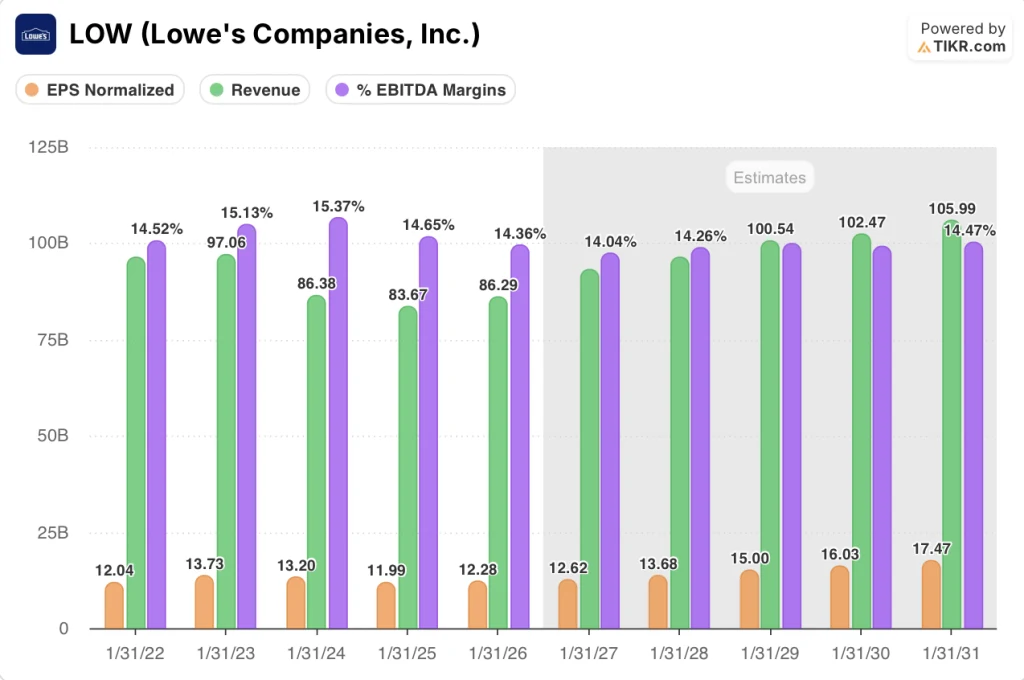

Los datos reales de TIKR muestran una recuperación del BPA normalizado de Lowe's desde un mínimo de 11,99 $ en el ejercicio fiscal de 2025 hasta 12,28 $ en el ejercicio fiscal de 2026, para luego acelerarse hasta una estimación de 17,47 $ en el ejercicio fiscal de 2031, lo que representa una TCAC del 4,2% que la valoración actual no valora plenamente.

Los ingresos presentan la misma dirección: tras contraerse hasta los 83.700 millones de dólares en el ejercicio 202024, el consenso prevé un aumento del 8% hasta los 93.200 millones de dólares en el ejercicio 202026, a medida que las adquisiciones de FBM y ADG, que juntas suman unos 8.000 millones de dólares en ventas anuales, se consoliden en la base declarada.

Se espera que los márgenes EBITDA de Lowe's alcancen un mínimo del 14% en el ejercicio 202026 antes de recuperarse hacia el 14,5% en el ejercicio 202031, ya que los 1.000 millones de dólares anuales en ahorros de productividad absorben la dilución de las adquisiciones.

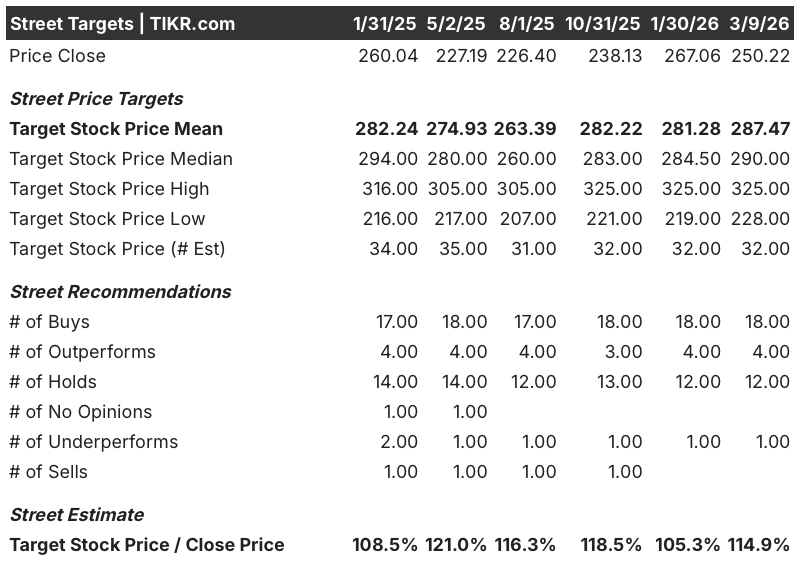

La convicción de los analistas de la calle está aumentando a pesar del retroceso de la acción: 18 compras y 4 superaciones frente a sólo 12 retenciones y 1 infravaloración, con un objetivo de precio medio de 287,47 $, lo que implica un alza de aproximadamente el 14,9% desde el cierre del 9 de marzo de 250,22 $.

El rango objetivo abarca desde 228,00 $ en el extremo inferior hasta 325,00 $ en el extremo superior, con el inferior anclado en un escenario en el que los tipos hipotecarios se mantengan elevados y persistan los aplazamientos de grandes proyectos de bricolaje, y el superior dependiente de una caída sostenida por debajo del 6% de los tipos hipotecarios que la propia dirección señaló como el desbloqueo psicológico de la demanda de vivienda.

¿Qué dice el modelo de valoración?

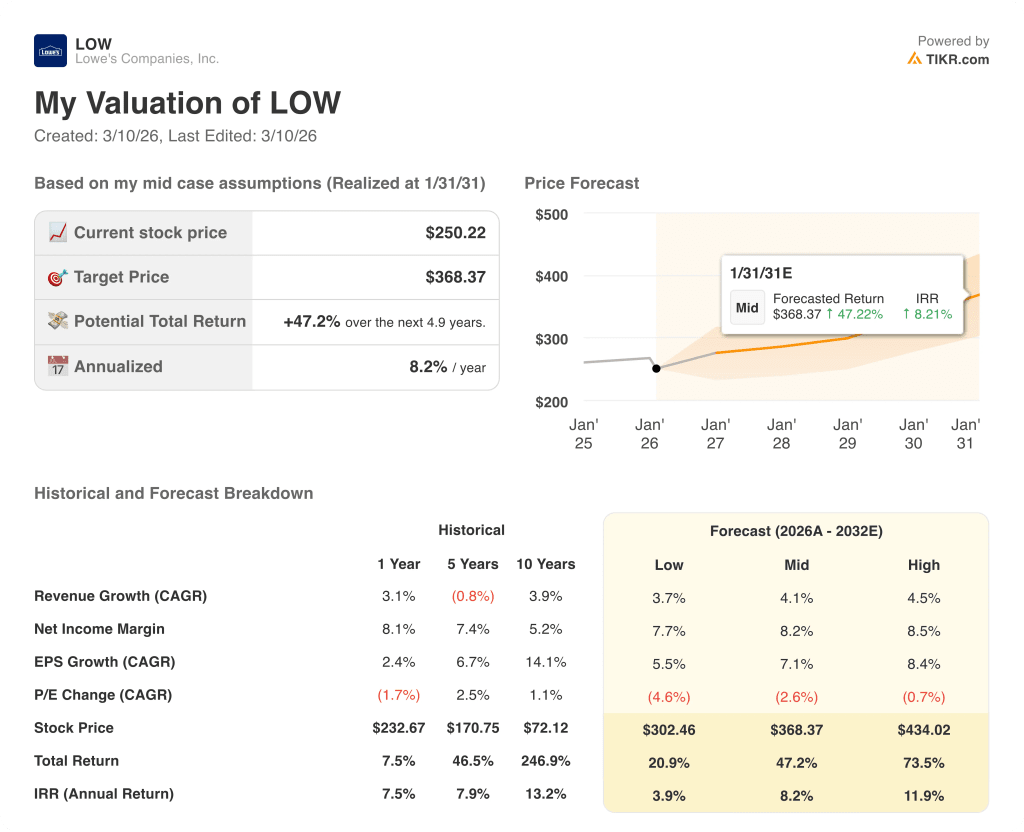

El modelo de caso medio de TIKR valora LOW en 368,37 dólares en enero de 2031, lo que implica una rentabilidad total del 47,2% a una TIR anualizada del 8,2%, impulsada por una TCAC de los ingresos del 4,1% y un margen de beneficio neto que se amplía del 8% al 8,2% a medida que aumenta el apalancamiento operativo de las iniciativas Pro y de productividad.

El mercado está valorando LOW como si el estancamiento inmobiliario fuera permanente, pero el modelo TIKR requiere sólo un 4,1% de CAGR de los ingresos -muy por debajo del salto del 8% ya incluido en el consenso para el ejercicio de 202026- para justificar un valor razonable de 368 dólares.

El crecimiento del segmento Pro, el aumento del 10,5% de las ventas online en el cuarto trimestre y el hecho de que la plataforma Pro Extended Aisle ya haya superado los objetivos internos confirman que Lowe's está ganando cuota de mercado sin necesidad de que se recupere el sector inmobiliario.

La confirmación por parte de la dirección de una conferencia de analistas e inversores el 9 de diciembre, combinada con una convocatoria de resultados del primer trimestre el 20 de mayo, indica confianza en la tesis plurianual en un momento en el que las acciones cotizan cerca de su mínimo posterior a los resultados.

Si los tipos hipotecarios no logran mantenerse por debajo del 6% y el gasto en bienes de consumo DIY sigue contrayéndose, las previsiones de ventas comparables entre el 2% y el 0% se convertirán en un techo más que en un suelo, comprimiendo el beneficio por acción hacia los 12,25 $ y socavando la hipótesis de ingresos del 4,1% CAGR del modelo.

La presentación de resultados del primer trimestre, el 20 de mayo, será la primera comprobación: habrá que ver si las ventas comparables se sitúan en el 1% o por encima del punto medio de la guía para todo el año, confirmando que el impulso de Pro y la demanda primaveral compensan el viento en contra del bricolaje sin depender de un viento de cola macroeconómico.

Debería invertir en las empresas de Lowe's?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de LOW y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir a Lowe's Companies junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.