Woodside Energy(WDS) es una empresa energética mundial centrada en la producción segura, fiable y responsable de petróleo y gas, principalmente gas natural licuado (GNL). La estrategia principal de la empresa se centra en la optimización de sus activos de producción de categoría mundial, al tiempo que desarrolla una sólida cartera de grandes proyectos de crecimiento destinados a satisfacer la futura demanda mundial de energía. Este enfoque en la ejecución garantiza que Woodside mantenga su posición como uno de los principales proveedores de GNL.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito)>>>.

El tercer trimestre de 2025 demostró un sólido rendimiento operativo, destacado por una gestión disciplinada de los activos y la ejecución del capital. Esta estabilidad permitió a Woodside capitalizar un precio medio trimestral realizado favorable de 60 dólares por barril de petróleo equivalente (boe). El éxito de la explotación de los activos básicos se traduce directamente en un fuerte flujo de caja, esencial para financiar la siguiente fase de su enorme proyecto de crecimiento.

El objetivo de Woodside es claro: entregar a tiempo su emblemático proyecto energético Scarborough y acelerar nuevas empresas como Trion y Louisiana LNG. La progresión disciplinada de estos proyectos, combinada con una estricta asignación de capital, es crucial para traducir la inversión actual en un crecimiento sustancial de la producción en el futuro y en una sólida rentabilidad para los accionistas.

Historia financiera

La producción de Woodside se mantuvo estable, con 50,8 millones de barriles equivalentes de petróleo (MMboe) en el tercer trimestre, un 1% más que en el trimestre anterior. Las previsiones de producción para todo el año 2025 se han revisado hasta 192-197 MMboe, lo que demuestra la confianza en la estabilidad operativa. El precio medio trimestral realizado de 60 $ por boe proporcionó una sólida base financiera para el periodo.

| Métrica | Valor |

|---|---|

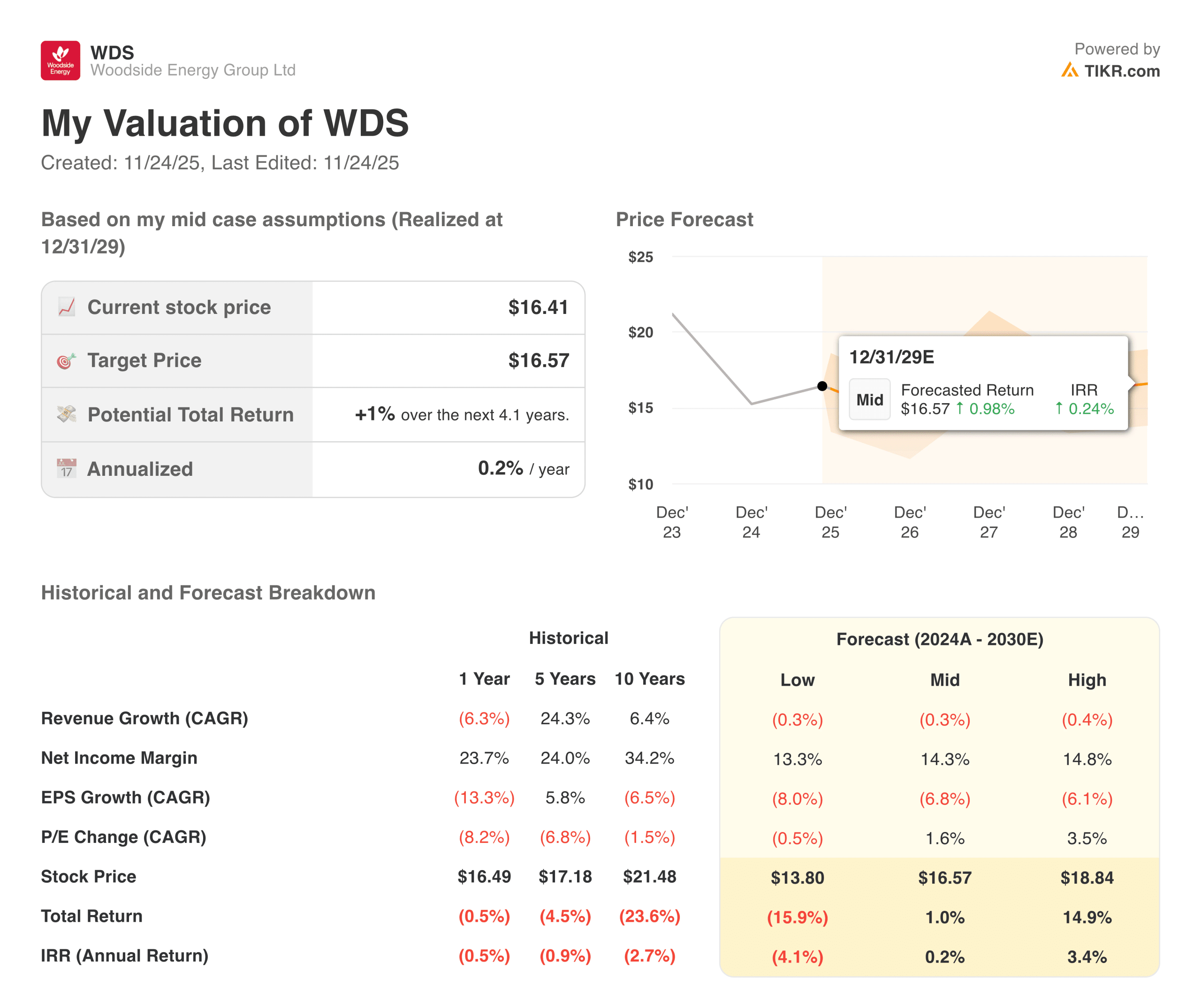

| Crecimiento de los ingresos (1 año) | (6.3%) |

| Margen de beneficio neto (1 año) | 23.7% |

| Crecimiento del BPA (1 año) | (13.3%) |

| Variación PER (1 año) | (8.2%) |

| CAGR histórica del BPA a 5 años | 5.8% |

| CAGR histórica del BPA a 10 años | 6.5% |

| 2029 Precio objetivo medio | $16.57 |

| Rentabilidad total (caso medio) | 1,0% hasta 2029 |

| TIR anualizada (caso intermedio) | 0.2% |

El beneficio neto semestral después de impuestos (NPAT) alcanzó los 1.069 millones de dólares estadounidenses, lo que refleja una eficaz gestión de costes frente a la volatilidad de los precios de las materias primas. La disciplina operativa se centró en la eficacia, y Woodside logró reducir los gastos de capital de sostenimiento en un 13% interanual. Este control es vital para maximizar la generación de tesorería a partir de los activos existentes para financiar la cartera de crecimiento de capital intensivo.

La alta calidad de los activos quedó demostrada por el hecho de que Pluto LNG alcanzó una fiabilidad del 100% durante el trimestre, minimizando los aplazamientos de la producción. Los buenos resultados operativos respaldan el compromiso con un marco equilibrado de asignación de capital que da prioridad tanto a la inversión en crecimiento como a la rentabilidad constante para los accionistas. Esta estrategia pretende maximizar el valor a largo plazo para el accionista a lo largo de la transición energética.

Consulte los resultados financieros completos y las estimaciones de Woodside Energy (Es gratis)>>>

Contexto general del mercado

La energía ha sido uno de los sectores más volátiles del año pasado. Los precios del GNL experimentaron fuertes oscilaciones debido a los cambios en los niveles de almacenamiento europeos, la demanda asiática y las interrupciones del suministro. Las grandes empresas mundiales también tuvieron que hacer frente al aumento de los costes, la ralentización de la aprobación de proyectos y el endurecimiento de los mercados de capitales. Los resultados de Woodside se sitúan aproximadamente en la mitad de su grupo.

La empresa no ha sufrido los profundos recortes de algunos productores integrados, pero tampoco se ha beneficiado de los fuertes repuntes observados en otros lugares. El mercado ha adoptado una postura de espera, especialmente en torno a Scarborough y la demanda de GNL a largo plazo.

1. Disciplina operativa y generación de tesorería

Woodside sigue centrándose en la estabilidad operativa de su cartera de GNL. Los niveles de producción siguen siendo coherentes con las previsiones anteriores, y la empresa ha tomado medidas para reforzar el control de costes tras un año de presiones inflacionistas. La atención prestada a la fiabilidad ha contribuido a mantener estables los márgenes, a pesar de la caída de los precios de las materias primas. La dirección hizo hincapié en la mejora de la eficiencia en North West Shelf y Pluto, que debería respaldar la generación de efectivo a medida que se normalicen las condiciones.

El flujo de caja operativo de la empresa sigue siendo uno de sus puntos fuertes. Incluso con precios más bajos, los principales activos de GNL siguen produciendo efectivo constante que respalda el balance. El flujo de caja libre fluctúa con las condiciones del mercado, pero la capacidad de generación subyacente permanece intacta. Con el tiempo, una mayor disciplina de costes y una mejor secuenciación de los proyectos pueden contribuir a estabilizar los resultados. Los inversores estarán atentos a si Woodside puede mantener moderado el gasto de capital sin sacrificar el crecimiento.

2. Proyectos en cartera, Scarborough y perspectivas a largo plazo

El proyecto Scarborough sigue siendo fundamental para el futuro de Woodside. Representa una parte importante del volumen a largo plazo de la empresa, y los inversores quieren más claridad sobre las actualizaciones de costes, los hitos reglamentarios y los plazos. Aunque se sigue avanzando, el mercado ha descontado cierta incertidumbre ante los cambios en las estimaciones de costes de los proyectos mundiales de GNL.

A largo plazo, Woodside considera que la fortaleza de la demanda asiática es un factor clave. El GNL sigue siendo un combustible de transición para muchas economías que están reduciendo su dependencia del carbón. La dirección prevé una fuerte demanda durante la próxima década, y Woodside se posiciona como un proveedor fiable. La capacidad de la empresa para suministrar Scarborough, optimizar los activos existentes y mantener la disciplina de capital determinará en qué medida esa demanda se traduce en creación de valor. Por ahora, la trayectoria sigue siendo constructiva, pero no exenta de riesgos de ejecución.

Valore valores como Woodside Energy en menos de 60 segundos con TIKR (Es gratis) >>>

3. Valoración, expectativas y lo que sugiere el modelo

El modelo de valoración TIKR muestra una subida de un solo dígito en el caso medio hasta 2029. Se espera que el crecimiento de los ingresos se mantenga estable en el escenario base, con márgenes estables y un gasto de capital normalizado. La hipótesis baja refleja los riesgos a la baja derivados de la continua debilidad de los precios o los retrasos en los grandes proyectos, mientras que la hipótesis alta asume precios más altos del GNL y un mejor apalancamiento operativo.

Los inversores deberían interpretar estos escenarios como reflejo de un sentimiento mixto. Woodside tiene una base de activos estable y flujos de caja fiables, pero los beneficios seguirán moviéndose con los mercados energéticos mundiales. El valor a largo plazo de la empresa dependerá de una ejecución coherente, una inversión disciplinada y la capacidad de mantener firmes los costes en toda su cartera.

Lo que hay que decir de TIKR

El modelo de valoración de TIKR muestra una subida de un solo dígito en el caso medio hasta 2029, y se espera que el crecimiento de los ingresos se mantenga plano en el escenario base, con márgenes estables y gastos de capital normalizados. Sin embargo, en 2025 el crecimiento para los accionistas es mínimo. Esto refleja los riesgos a la baja derivados de la continuada debilidad de los precios y los retrasos en los grandes proyectos, mientras que el escenario alto asume unos precios del GNL más fuertes y un mejor apalancamiento operativo.

Los inversores deberían interpretar estos escenarios como un reflejo de sentimientos encontrados. Woodside tiene una base de activos estable y flujos de caja fiables, pero los beneficios seguirán moviéndose con los mercados energéticos mundiales. El valor a largo plazo de la empresa dependerá de una ejecución coherente, una inversión disciplinada y la capacidad de mantener firmes los costes en toda su cartera.

¿Debería comprar, vender o mantener acciones de Woodside Energy en 2025?

Woodside se encuentra en un punto intermedio en el que los inversores desean señales más claras antes de formarse opiniones más sólidas. Los principales activos de GNL siguen generando efectivo constante y el balance sigue siendo sólido, pero los beneficios siguen moviéndose en función de los precios mundiales y el calendario de los proyectos.

Scarborough es la principal variable, y las actualizaciones constantes sobre costes e hitos determinarán la confianza. Los inversores centrados en la estabilidad a largo plazo pueden valorar la resistencia, mientras que otros pueden esperar una confirmación más clara de que el crecimiento y los márgenes tienden en la dirección correcta.

¿Qué recorrido tienen las acciones de Woodside Energy a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Averigüe lo que valen realmente sus acciones favoritas (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!