Public Service Enterprise Group (NYSE: PEG) ha estado bajo presión durante el último año. La subida de los tipos de interés y la falta de confianza en las empresas de servicios públicos empujaron a la acción cerca de los 81 $/acción, aunque PEG sigue registrando márgenes estables y beneficios constantes. Su negocio regulado sigue siendo un ancla estable en un mercado volátil.

Recientemente, PEG ha destacado los grandes progresos realizados en varias iniciativas operativas. La dirección señaló la continua expansión de la base tarifaria gracias a las mejoras en la transmisión y distribución, así como el continuo impulso de su plan de transición hacia una energía limpia. Estos avances demuestran que PEG sigue avanzando en sus prioridades a largo plazo a pesar de los retos generales del sector.

Este artículo explora dónde esperan los analistas de Wall Street que cotice PEG en 2027. Hemos combinado los objetivos de precios de consenso con el modelo de valoración de PEG para esbozar la trayectoria prevista de la acción. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

Los precios objetivo de los analistas sugieren una subida moderada

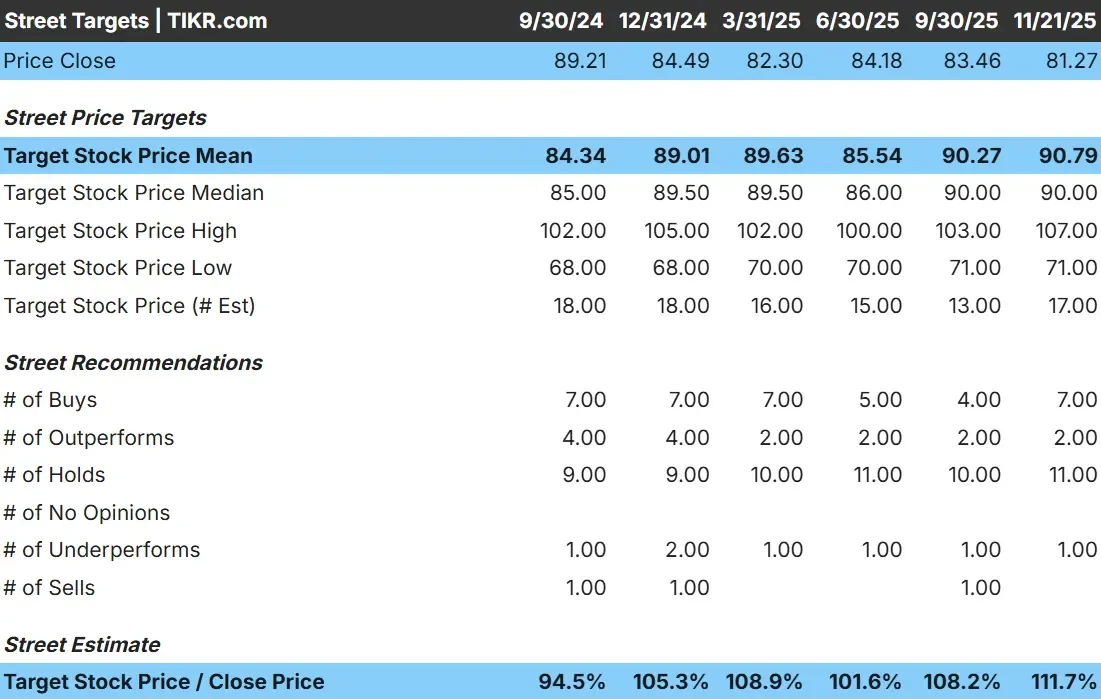

PEG cotiza hoy en torno a los 81 $/acción. El objetivo medio de los analistas se sitúa en torno a los 91-92 $/acción, lo que implica un alza aproximada del 12% desde los niveles actuales. Esto sitúa a PEG en la categoría de subidas modestas, lo que sugiere una perspectiva estable pero no agresiva.

Objetivos clave:

- Estimación alta: 107 $/acción

- Estimación baja: 71 $/acción

- Estimación media : 90 $/acción

- Valoración: 7 de compra, 2 de rendimiento superior, 11 de mantenimiento, 1 de rendimiento inferior

El rango es bastante ajustado, y la mayoría de los analistas se mantienen entre neutrales y ligeramente positivos. Para los inversores, esto significa en general que se espera que el PEG siga la evolución de sus beneficios. Es probable que cualquier subida se vea impulsada por unos fundamentales estables, más que por un cambio importante en el sentimiento.

Descubra cuánto podrían subir sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratis) >>>

PEG: Perspectivas de crecimiento y valoración

Los fundamentales de PEG parecen estables, respaldados por unos ingresos regulados predecibles y unos márgenes estables:

- Se prevé que los ingresos crezcan un 6,8%.

- Se espera que los márgenes operativos se mantengan cerca del 29,8

- Las acciones cotizan a aproximadamente 19 veces los beneficios futuros.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 19 veces, sugiere unos 98 $/acción para el 31/12/27.

- Ello implica una revalorización aproximada del 20,7%, es decir, una rentabilidad anualizada del 9,3%.

Estas cifras sugieren que el PEG puede seguir componiéndose gradualmente, apoyado por una fuerte visibilidad de los beneficios y una huella regulada estable. Para los inversores, PEG se comporta más como una empresa de servicios públicos de capitalización constante que como una empresa de alto crecimiento, ya que la mayor parte de la rentabilidad procede de la constancia y no de una rápida expansión.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿A qué se debe el optimismo?

PEG se beneficia de unos rendimientos regulados predecibles y de una larga cartera de proyectos de infraestructuras de servicios públicos. Las mejoras en sus redes de transmisión y distribución están contribuyendo a aumentar la eficiencia, y la empresa sigue invirtiendo en iniciativas de energía limpia que contribuyen a la estabilidad de los beneficios a largo plazo.

Para los inversores, estos puntos fuertes sugieren que PEG tiene una base fiable para una capitalización constante. No es una empresa de gran crecimiento, pero su consistencia operativa da a los analistas la confianza de que la empresa puede mantener un rendimiento estable incluso en un entorno de tipos más duro.

Caso negativo: crecimiento lento y sensibilidad a los tipos

A pesar de estos aspectos positivos, PEG sigue enfrentándose a los retos típicos de las empresas de servicios regulados. El crecimiento sigue siendo lento, el negocio es muy sensible a los tipos de interés, y las empresas de servicios públicos comparables con una expansión renovable más rápida pueden atraer más la atención de los inversores.

Para los inversores, el principal riesgo es que la valoración de PEG podría seguir siendo limitada si los tipos de interés se mantienen elevados. La empresa ofrece resistencia, pero la subida está naturalmente limitada por su perfil de crecimiento constante y el entorno regulador en el que opera.

Perspectivas para 2027: ¿Cuánto podría valer PEG?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un P E a plazo de 19 veces, sugiere que PEG podría alcanzar unos 98 $/acción en 2027. Desde el precio actual cercano a 81 $/acción, esto representa aproximadamente un 21% de revalorización, o alrededor de un 9,3% de rentabilidad anualizada.

Este escenario refleja un comportamiento estable de los márgenes y una expansión constante de la base tarifaria. Para que PEG supere estas expectativas, los beneficios tendrían que acelerarse o los tipos de interés tendrían que bajar, lo que permitiría una valoración más fuerte.

Para los inversores, PEG parece una empresa fiable a largo plazo con una capitalización predecible. La mayor parte del potencial de rentabilidad procede de fundamentos estables más que de un crecimiento rápido, lo que lo convierte en una opción adecuada para quienes buscan estabilidad frente a volatilidad.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>