Estadísticas clave de las acciones de Generac

- Rango de 52 semanas: $109 a $241

- Precio actual: $220

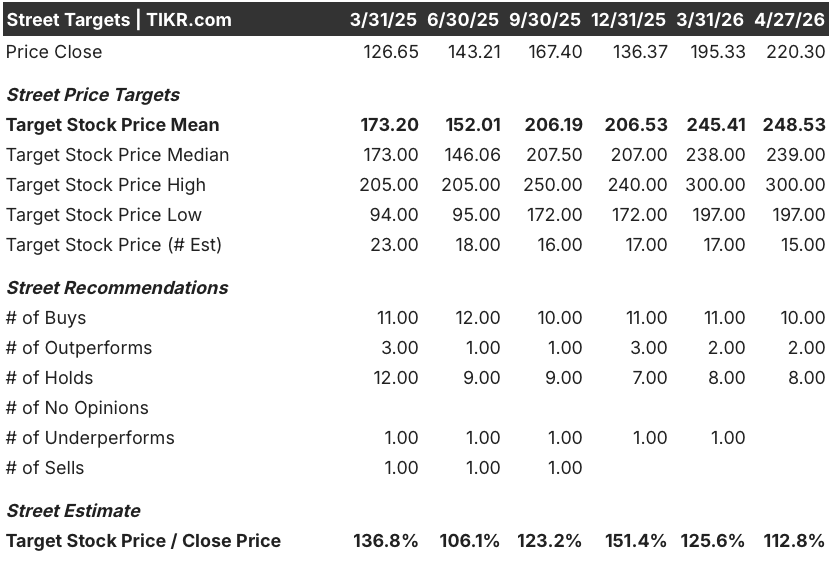

- Objetivo medio de Street: $249

- Objetivo máximo de la calle: $300

- Consenso de los analistas: Comprar

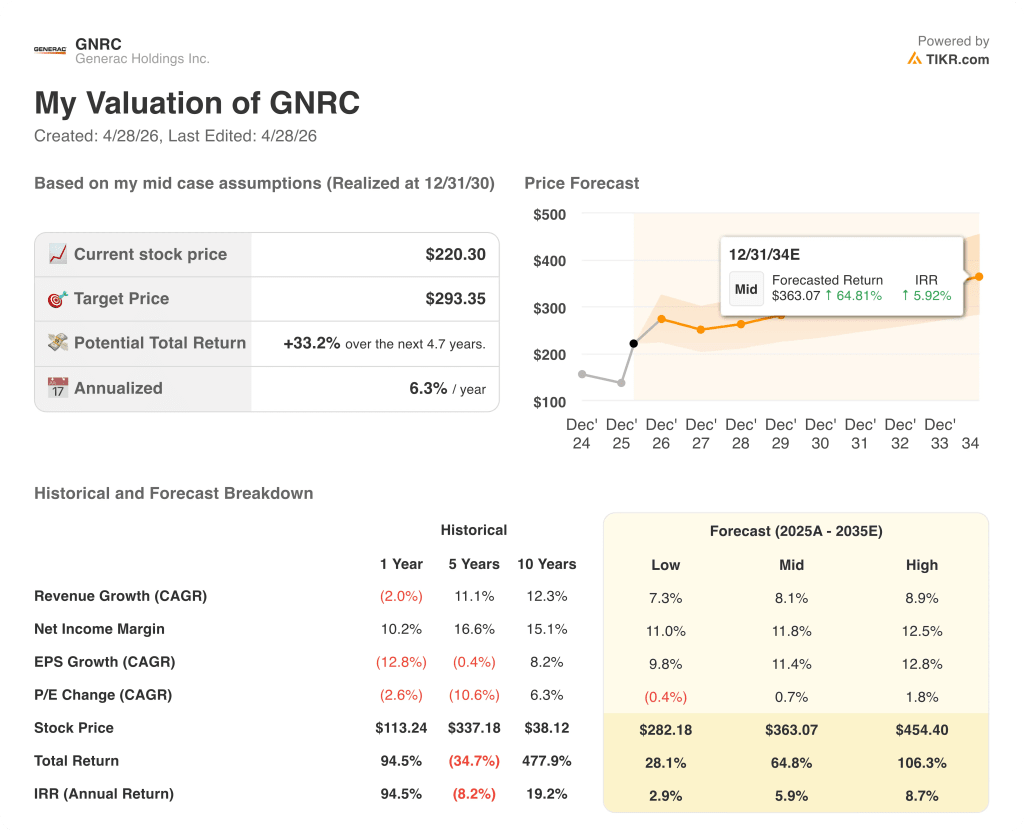

- Objetivo modelo TIKR (dic. 2030): 293 dólares

¿Qué ha pasado?

Generac Holdings(GNRC), que fabrica generadores de energía de reserva y sistemas de tecnología energética para clientes residenciales y comerciales, se encuentra en un punto de inflexión estructural a medida que la demanda de los operadores de centros de datos comienza a redefinir el perfil de ganancias a largo plazo de la empresa.

El catalizador fueron los resultados del cuarto trimestre de 2025, comunicados el 11 de febrero, en los que las ventas de productos residenciales cayeron un 23%, hasta 571,87 millones de dólares, debido a una actividad de cortes de electricidad históricamente baja, pero las ventas de productos comerciales e industriales aumentaron un 10%, hasta 400 millones de dólares, gracias al crecimiento de los ingresos de los centros de datos.

La cartera de pedidos de 400 millones de dólares de la división C&I en el momento de la presentación de informes -construida sin ninguna orden de compra de hiperescaladores- validó que los generadores diésel de gran megavatio recién lanzados por Generac habían encontrado una tracción comercial real con los clientes de coubicación antes de cualquier acuerdo formal de suministro.

El CEO Aaron Jagdfeld declaró en la llamada de ganancias del cuarto trimestre de 2025 que "el impulso en el mercado final de centros de datos se ha acelerado aún más", y que la compañía había "progresado a las fases piloto" con dos clientes hiperescala específicos que se preparan para un volumen potencial significativo en 2027 y 2028.

El 25 de marzo, el Día del Inversor de Generac reveló que la cartera de pedidos había crecido hasta los 700 millones de dólares y que un hiperescalador había emitido una notificación no vinculante para proceder con más de 600 millones de dólares de producto, con la empresa apuntando a una capacidad de fabricación nacional superior a los 1.000 millones de dólares a finales de año.

Al mismo tiempo, la empresa reorganizó sus segmentos en Residencial y Comercial e Industrial, con efecto a partir del 31 de marzo, un reajuste estructural diseñado para hacer más explícito el crecimiento de C&I y reducir la volatilidad de los beneficios provocada por los ciclos de cortes residenciales.

Un marco financiero a 3 años presentado en el Día del Inversor prevé que los ingresos consolidados crezcan a una tasa anual compuesta de mediados de la década, de 4.210 millones de dólares en 2025 a un rango de 6.200 a 6.600 millones de dólares en 2028, con márgenes de EBITDA en expansión del 17% hacia un territorio bajo del 20%.

La opinión de Wall Street sobre las acciones de GNRC

El fracaso del cuarto trimestre fue una distracción, y los inversores que se centraron en el déficit de ingresos se perdieron la señal más importante: El negocio C&I de Generac estaba construyendo silenciosamente un perfil de ganancias impulsado por la cartera de pedidos que el segmento residencial nunca tuvo.

Se prevé que el EBITDA de GNRC aumente de 715,54 millones de dólares en 2025 a alrededor de 890 millones de dólares en 2026 (alrededor de un 25% de crecimiento), y luego se agrave hacia el rango de 1.250 millones de dólares a 1.450 millones de dólares en 2028 a medida que el volumen de los centros de datos aumente tras una cartera de pedidos de 700 millones de dólares y una posible adjudicación de más de 600 millones de dólares en hiperescaladores que aún no está en las previsiones.

Doce analistas valoran las acciones de Generac con una calificación de compra o superior a la media, mientras que ocho las mantienen y ninguno las vende. El precio objetivo medio se sitúa en 249 dólares, lo que implica una subida de alrededor del 13% desde los niveles actuales, con Wall Street pendiente de si los pedidos de compra de hiperescaladores se materializan a partir de los programas piloto actuales en la primera mitad de este año.

El diferencial alcista-bajista es lo bastante amplio como para ser importante: el objetivo máximo de 300 dólares se basa en la plena comercialización del hiperescalador, mientras que el mínimo de 197 dólares refleja un escenario en el que la demanda residencial se mantiene débil y los contratos de centros de datos se retrasan, lo que deja a los inversores pendientes de los ingresos de C&I en el primer trimestre de 2026 y de cualquier anuncio sobre el hiperescalador AVL como datos decisivos.

Si la recuperación residencial se estanca porque la actividad de apagones se mantiene por debajo de la media de referencia de 5 años en la segunda mitad de 2026, la historia de la expansión de márgenes pierde su contribución residencial y las previsiones de EBITDA se ven presionadas.

Generac presenta los resultados del primer trimestre de 2026 antes de la apertura del mercado el 29 de abril: preste atención a los ingresos de C&I para ver si se confirma la conversión de los 700 millones de dólares en cartera y si la dirección actualiza las previsiones para todo el año para reflejar la notificación no vinculante de 600 millones de dólares para proceder con el hiperescalador.

¿Qué dice el modelo de valoración?

El objetivo medio del modelo TIKR de alrededor de 293 dólares implica una rentabilidad total de aproximadamente el 33% en aproximadamente 5 años a una TIR anualizada del 6%, anclada en una TCAC de los ingresos de entre el 8% y el 9% hasta 2030 y unos márgenes de ingresos netos que se recuperan desde el 9% en 2025 hacia el rango alto del 11% en 2028 a medida que el apalancamiento operativo de C&I entra en acción.

Al precio objetivo del modelo TIKR, las acciones de Generac parecen bastante valoradas, dado que la rentabilidad total del 33% es real pero poco destacable, a menos que las adjudicaciones del hiperescalador lleguen antes de lo previsto en las hipótesis conservadoras del modelo.

La tensión central en el caso de inversión de Generac es una cuestión de tiempo: la oportunidad del centro de datos está confirmada, la cartera de pedidos está creciendo, pero los pedidos de compra de hiperescaladores que transformarían la trayectoria de los beneficios aún están pendientes de la aprobación formal de AVL y de la ejecución del acuerdo de suministro.

Lo que tiene que ir bien

- Generac recibe el estado de lista de proveedores aprobados de al menos uno de los dos hiperescaladores actualmente en programas piloto, convirtiendo la notificación no vinculante de 600 millones de dólares para proceder en órdenes de compra firmes antes de fin de año.

- La planta de Sussex, Wisconsin, alcanza su plena capacidad de producción en el tercer trimestre, antes del objetivo original del cuarto trimestre, lo que proporciona a la empresa una mayor flexibilidad de entrega en 2026.

- Los ingresos de C&I crecen al ritmo previsto de más del 30% en 2026, impulsados por una cartera de pedidos de 700 millones de dólares que se concentra mayoritariamente en los envíos de 2026.

- La demanda residencial se estabiliza en el segundo semestre a medida que la actividad de interrupciones vuelve a la línea de base de 5 años, lo que contribuye a un crecimiento de mediados de la década en la reserva doméstica y restablece los márgenes de EBITDA del 22,5% del segmento desde el nivel de 2025 de presión meteorológica.

- La adquisición de Enercon Engineering, cuyo cierre está previsto para el segundo trimestre, añade más de 100 puntos básicos de margen al segmento C&I mediante la internalización de los costes de embalaje.

Lo que podría ir mal

- Los retrasos en la cualificación de AVL hacen que la notificación del hiperescalador de 600 millones de dólares se realice en 2027 o más tarde, lo que hace que los ingresos de C&I de todo el año 2026 dependan totalmente de los coubicadores y de los canales tradicionales a un ritmo inferior al previsto.

- Un segundo año consecutivo de apagones débiles en 2026 vuelve a suprimir la demanda doméstica de reserva, forzando un recorte de las previsiones residenciales que compensa la fortaleza de C&I en la línea de EBITDA consolidado.

- Las restricciones en el suministro de alternadores, señaladas por la dirección en el Día del Inversor como el cuello de botella más grave a corto plazo, limitan el ritmo al que Generac puede aumentar la producción de grandes megavatios incluso con capacidad disponible.

- La provisión para acuerdos legales que redujo los ingresos netos de 2025 en 104,5 millones de dólares indica una mayor exposición a la responsabilidad en la categoría de productos de generadores portátiles que podría repetirse.

- El segmento de tecnología de energía residencial (almacenamiento solar, ecobee, PowerMicro) se mantiene por debajo del punto de equilibrio del EBITDA en 2026, absorbiendo gastos operativos que la dirección no está dispuesta a recortar si las condiciones del mercado se deterioran aún más.

Debería invertir en Generac Holdings Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de GNRC y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Generac Holdings Inc. junto con todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.