Estadísticas clave de las acciones de GE Healthcare

- Rendimiento en la última semana: -4,7%.

- Rango de 52 semanas: $57.7 to $89.8

- Precio actual: 72,3

¿Qué ha ocurrido?

GE HealthCare Technologies(GEHC), un fabricante de sistemas de diagnóstico por imagen, escáneres de resonancia magnética y agentes de contraste utilizados en hospitales de todo el mundo, absorbió un viento en contra de aranceles de 0,43 dólares por acción en 2025, aún así aumentó el BPA ajustado un 2,2% a 4,59 dólares, y ahora orienta el BPA de 2026 a 4,95 dólares-5,15 dólares con la presión arancelaria orientada a la baja, todo ello mientras la acción cotiza a 72,34 dólares, aproximadamente un 19% por debajo de su máximo de 52 semanas de 89,77 dólares.

GE HealthCare anunció un beneficio por acción ajustado de 1,44 dólares en el cuarto trimestre de 2025, superando el consenso de 1,40 dólares, con unos ingresos de 5.700 millones de dólares que superaron la estimación de 5.610 millones de dólares, ya que su segmento de Diagnóstico Farmacéutico, que vende medios de contraste y radiofármacos utilizados para mejorar las exploraciones médicas, registró un crecimiento orgánico del 12,7% y su unidad de Imagen, el mayor segmento de la empresa con 2.550 millones de dólares de ingresos en el cuarto trimestre, creció un 6,6%.

Para apuntalar la previsión de crecimiento para 2026, GEHC cerró 2025 con una cartera de pedidos récord de 21.800 millones de dólares, 2.000 millones más que en el mismo periodo del año anterior, respaldada por una relación libro-factura de 1,07 veces en los últimos 12 meses, una señal de demanda que sus homólogas Siemens Healthineers y Philips no han igualado a esta escala en el mismo ciclo de producto.

Se espera quela adquisición pendiente de Intelerad, una plataforma de software de flujo de trabajo y archivo de imágenes médicas basada en la nube, se cierre en la primera mitad de 2026, añadiendo aproximadamente 270 millones de dólares en ingresos en el primer año con un crecimiento de dos dígitos bajos y un margen EBITDA ajustado superior al 30%, lo que acelera la estrategia de GEHC de crear ingresos de software recurrentes y de mayor margen junto con su negocio de bienes de equipo.

El director financiero Jay Saccaro declaró en la llamada de resultados del cuarto trimestre de 2025 que "en el despliegue inicial, la factura arancelaria era de unos 1.000 millones de dólares, y muy rápidamente la redujimos a 500 millones", y vinculó esa ejecución directamente al sistema de negocio ajustado Heartbeat que GEHC desplegó a mediados de 2025, que también impulsó una mejora media mensual del 25% en la cartera de pedidos atrasados en la segunda mitad del año.

Nueve importantes lanzamientos de productos, entre ellos el escáner de TC con contador de fotones Photonova Spectra (en proceso de revisión por la FDA, aprobación prevista en 2026) y el agente PET cardíaco Flyrcado, que alcanzó las 220 dosis semanales el 23 de enero y tiene un objetivo de ingresos de más de 500 millones de dólares para finales de 2028, posicionan a GEHC para añadir de 1 a 2 puntos porcentuales de crecimiento impulsado por la innovación sobre la base orgánica guiada del 3% al 4% a partir de 2027.

La opinión de Wall Street sobre las acciones de GEHC

La mejora de GEHC en el cuarto trimestre y su cartera de pedidos récord de 21.800 millones de dólares confirman que la neutralización arancelaria y un ciclo de innovación de nueve productos están convergiendo exactamente en el momento en que la acción, a 72,34 dólares, no cotiza en ninguno de los dos.

El modelo TIKR estima que los ingresos alcanzarán los 21.600 millones de dólares en 2026 y los 22.600 millones de dólares en 2027, respaldados por la acumulación de 2.000 millones de dólares de cartera de pedidos interanual y la guía de crecimiento orgánico del 3% al 4% confirmada por la dirección, con un margen de EBITDA que pasará del 18,1% en 2025 al 18,5% en 2026 y al 19,0% en 2027 a medida que el lastre arancelario caiga por debajo de los 245 millones de dólares del año anterior y los nuevos productos de mayor margen entren en el mix de ingresos.

Catorce de los 20 analistas que cubren GEHC mantienen una calificación de compra o superior a la media, con un precio objetivo medio de 93,05 dólares y una mediana de 95,00 dólares, lo que implica un alza del 28,6% desde el cierre del 17 de marzo de 72,34 dólares, un consenso anclado en la aceleración de la rampa de dosis de Flyrcado y la autorización de Photonova Spectra por la FDA prevista para 2026.

El rango de precios objetivo de los analistas abarca desde los 75 dólares en el extremo inferior hasta los 110 dólares en el extremo superior: el caso bajista supone que China sigue siendo un lastre durante varios años y que la cuota de mercado de Omnipaque se erosiona más rápido de lo que la cartera de 20 SKU de GEHC puede absorber la entrada de genéricos de Amneal, mientras que el caso alcista refleja la plena contribución de Photonova y de los ingresos totales por PET corporal a partir de 2027.

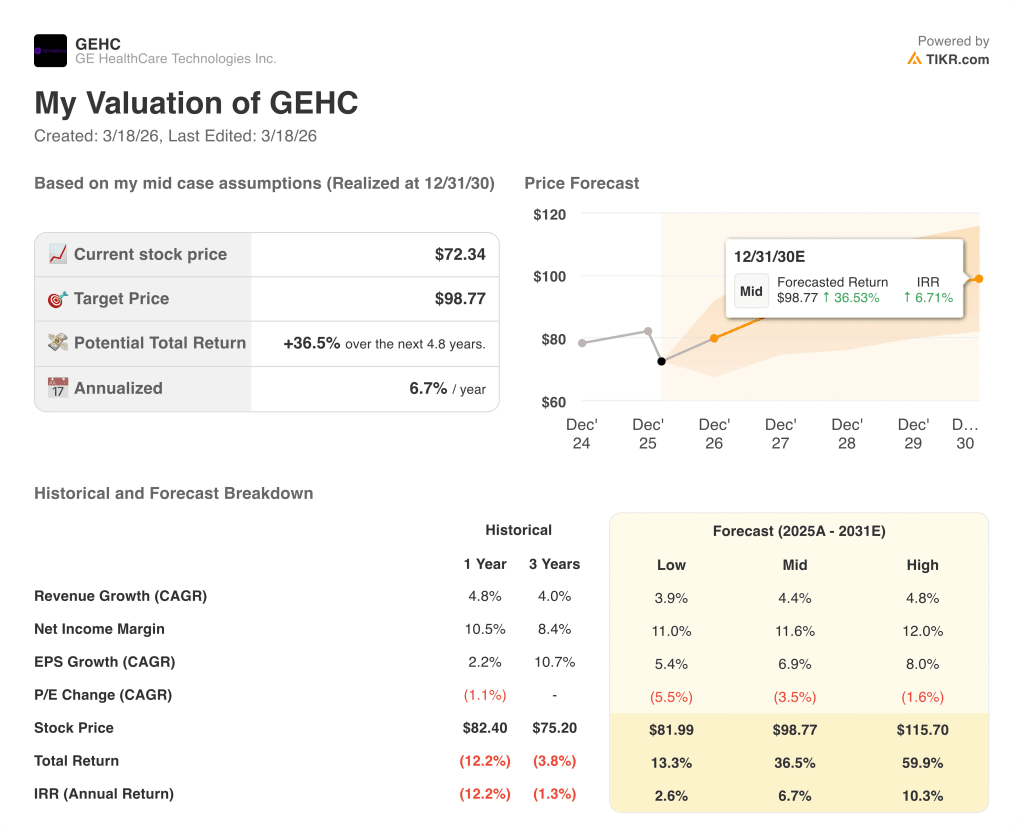

¿Qué dice el modelo de valoración?

El objetivo del caso medio de TIKR de 98,77 dólares implica una TCAC de los ingresos del 4,4% hasta 2030 y unos márgenes de ingresos netos que pasan del 10,2% en 2025 al 11,6% en el caso medio, una trayectoria directamente justificada por la mejora de la cartera de pedidos pendientes del 25% impulsada por Heartbeat y la adquisición de Intelerad, que añade 270 millones de dólares en ingresos recurrentes de software en el primer año por encima del margen EBITDA ajustado del 30%.

El mercado valora GEHC en aproximadamente 14,3 veces el BPA normalizado de 5,06 dólares en 2026E, un múltiplo distressed, a pesar de los vientos en contra de las tarifas guiadas a la baja y nueve importantes lanzamientos de productos que entran en la cartera de pedidos.

Una cartera de pedidos récord de 21.800 millones de dólares más 1,07 veces la relación entre la cartera de pedidos y la facturación respaldan directamente el objetivo de 98,77 dólares de TIKR, con los pedidos de Photonova Spectra y la rampa de dosis de Flyrcado como las dos variables que determinan si el BPA de 5,57 dólares para 2027 resulta conservador.

La confirmación por parte del director financiero Saccaro de que los aranceles son ahora de "neutros a positivos" para los resultados financieros de 2026, frente a un lastre de 0,43 dólares por acción en 2025, es la señal de gestión más infravalorada en la configuración actual.

China, con una previsión a la baja y que representa aproximadamente el 10% de las ventas totales, es la única variable que rompe el modelo si la recuperación comercial se estanca; un descenso sostenido presionaría la hipótesis de crecimiento orgánico de los ingresos del 3% al 4% y empujaría la expansión del margen EBITDA por debajo de los 50 a 80 puntos básicos previstos.

La autorización de Photonova Spectra por la FDA, prevista para 2026, es el único acontecimiento que hay que vigilar; los pedidos realizados tras la aprobación se convierten en ingresos principalmente en 2027, y el recuento semanal de dosis de Flyrcado cada trimestre es la señal en tiempo real de si se está cumpliendo el objetivo de más de 500 millones de dólares para finales de 2028.

Debería invertir en GE HealthCare Technologies Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de GEHC y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir GE HealthCare Technologies Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de GEHC en TIKR →.