Estadísticas clave de las acciones de Ford

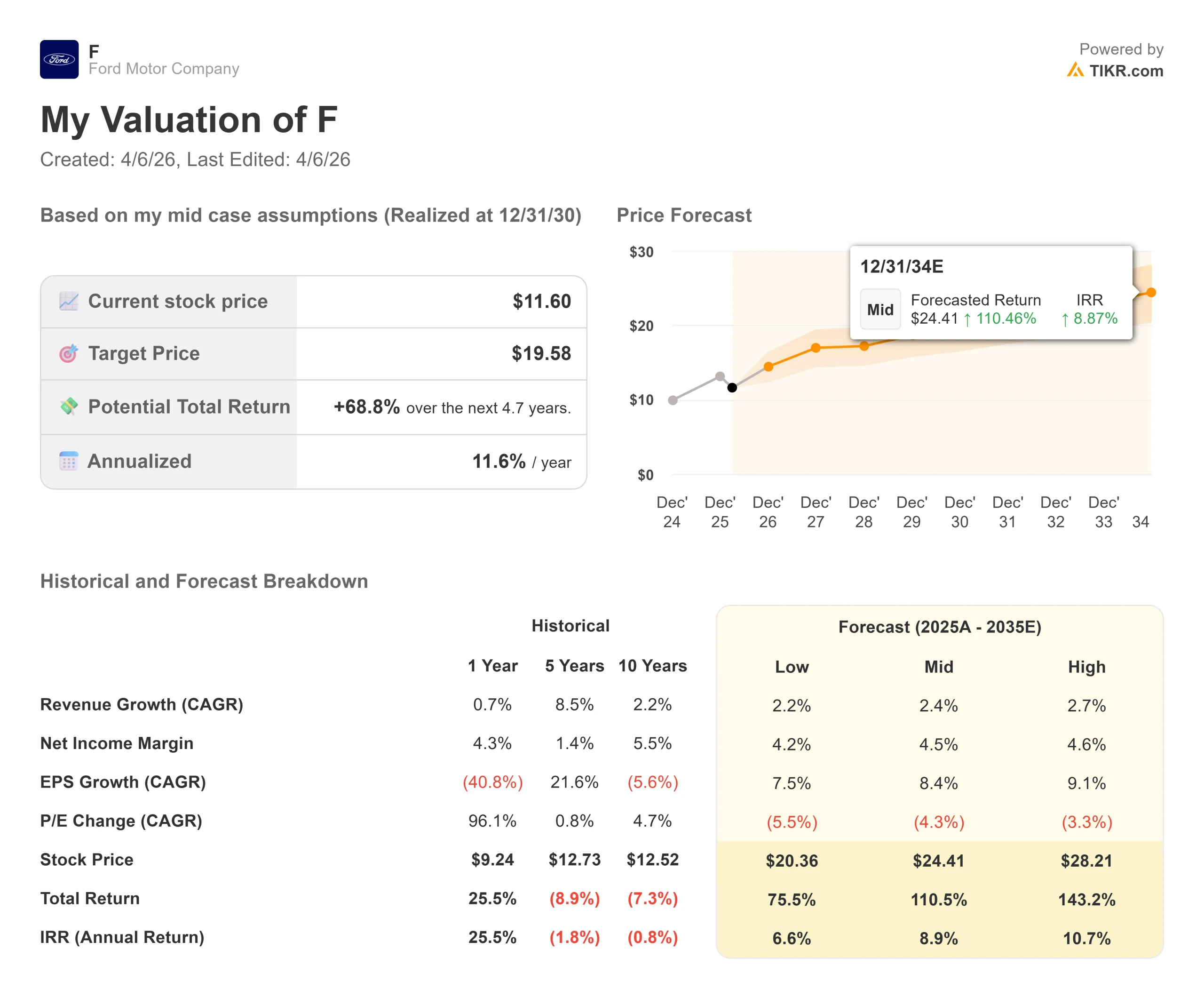

- Precio actual: $11.60

- Precio Objetivo (Medio): $19.58

- Objetivo de la calle (Medio): $14.09

- Rentabilidad Total Potencial (Media): +68.8%

- TIR anualizada (Media): 8,90% / año

Ahora en directo: Descubra el potencial alcista de sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Ford (F) ha caído un 22,31% desde su máximo de un año, alcanzando ese mínimo el 30 de marzo de 2026, y se sitúa un 12% por debajo de donde abrió el año.

Los bajistas apuntan a una pérdida anual de 4.800 millones de dólares en EV, vientos en contra recurrentes por aranceles y dos años consecutivos de beneficios distorsionados. Los alcistas ven unos ingresos de 187.000 millones de dólares, una rentabilidad por dividendo del 5,2% y un PER a plazo de 7,62 veces, cerca de un mínimo de varios años.

La tensión se agudizó el 2 de abril de 2026, cuando el presidente Trump anunció aranceles del 25% sobre todos los automóviles y piezas importados.

El CEO de Ford, Jim Farley, calificó los gravámenes como "el desafío más importante que enfrenta nuestra industria en décadas" Ford estimó que los aranceles costarían aproximadamente $ 1,5 mil millones en EBIT ajustado este año. El Center for Automotive Research preveía unos costes adicionales combinados de aproximadamente 41.700 millones de dólares para Ford, GM y Stellantis como consecuencia del nuevo paquete arancelario.

Este anuncio se produjo menos de dos meses después de los resultados del cuarto trimestre de 2025 de Ford, el 10 de febrero de 2026, en los que Farley dijo a los analistas que la empresa generó "6.800 millones de dólares de EBIT ajustado para todo el año", incluidos 2.000 millones de dólares de viento en contra de Novelis y 2.000 millones de dólares de impacto arancelario neto.

La Directora Financiera, Sherry House, confirmó que sin la sorpresiva reversión del crédito arancelario a finales de año, el EBIT de todo el ejercicio habría alcanzado los 7.700 millones de dólares.

La acción subió un 2,06% el día de los resultados a pesar de la pérdida. Para 2026, Ford preveía un EBIT ajustado de entre 8.000 y 10.000 millones de dólares y un flujo de caja libre ajustado de entre 5.000 y 6.000 millones de dólares, previsiones que ahora se están revisando tras el anuncio de los aranceles de abril.

Vea las estimaciones históricas y futuras de las acciones de Ford (¡Es gratis!) >>>

¿Está Ford infravalorada hoy?

A 7,62 veces el PER futuro y a 9,36 veces la capitalización de mercado a flujo de caja libre, Ford es una de las empresas industriales de gran capitalización más baratas del mercado estadounidense. El flujo de caja libre apalancado a LTM de aproximadamente 5.400 millones de dólares cubre la rentabilidad por dividendo del 5,2%, lo que permite a los inversores esperar mientras se desarrolla la tesis.

El caso de la recuperación se basa en tres cosas.

En primer lugar, la base de beneficios de 2025 estaba distorsionada. Los 6.800 millones de dólares en EBIT ajustado de la empresa absorbieron 4.000 millones de dólares en vientos en contra combinados de Novelis y la reversión del crédito arancelario. Si se eliminan estos factores, la tasa de ejecución subyacente se aproxima más a los 7.700 millones de dólares. La guía de 2026 refleja esa recuperación.

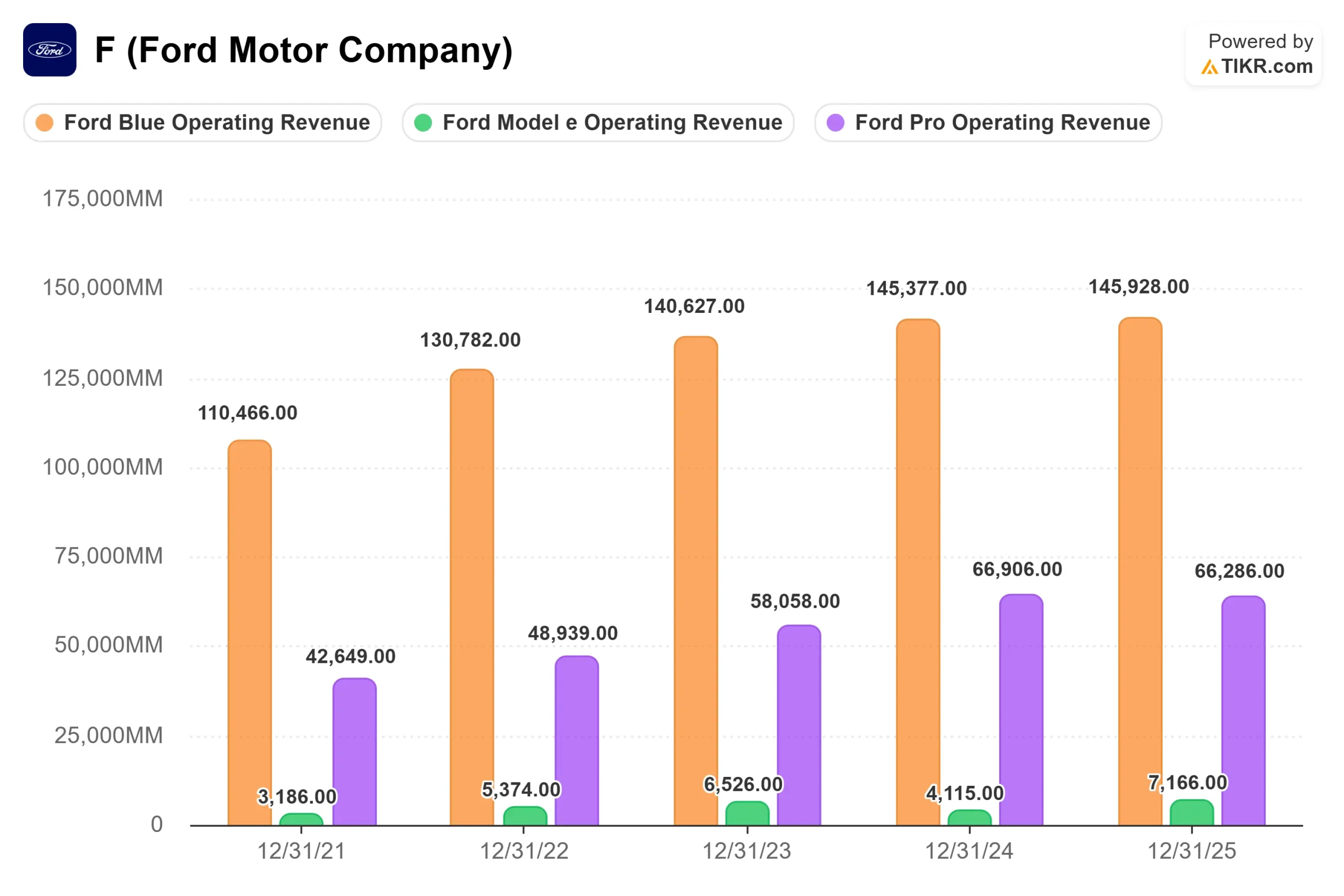

En segundo lugar, Ford Pro. El segmento de vehículos comerciales generó 6.800 millones de dólares en EBIT de segmento con un margen de dos dígitos en 2025, separado de la cifra total de EBIT ajustado de la empresa. Farley lo describió claramente en la llamada de resultados del cuarto trimestre: "Es un negocio comercial duradero que nuestros competidores no pueden igualar" Ford Pro tiene más del 42% de la cuota de mercado de las Clases 1 a 7 en EE.UU.. Las suscripciones de software de pago crecieron un 30% en 2025, y las suscripciones a Ford Pro Intelligence alcanzaron más de 865.000 en el primer trimestre de 2026, según el informe de ventas de la empresa del 2 de abril.

En tercer lugar, el reinicio de Novelis. El director de operaciones, Kumar Galhotra, confirmó que se espera que el laminador en caliente se reinicie entre mayo y septiembre de 2026. Cuando lo haga, House dijo que los 1.500 a 2.000 millones de dólares en costes temporales de aluminio "no se espera que se repitan en 2027".

En cuanto a los múltiplos, el EV/EBITDA de Ford, de 15,16 veces, se sitúa por encima de GM (7,40 veces), BMW (8,04 veces) y Mercedes-Benz (9,18 veces). Esa diferencia refleja que las pérdidas del Modelo e suprimen el EBITDA sin reducir el valor de la empresa, no una valoración superior. En términos de PER, Ford, con 7,62 veces, es más comparable a sus homólogos, aunque las 5,83 veces de GM reflejan un historial de recompras más disciplinado que el mercado sigue recompensando.

El riesgo es claro.

El Ford Model e perdió 4.800 millones de dólares en 2025. La guía para 2026 prevé unas pérdidas de entre 4.000 y 4.500 millones de dólares, ya que los ahorros por reestructuración del Gen 1 se compensan parcialmente con las inversiones en el Gen 2 de cara al lanzamiento de la Plataforma Universal EV (UEV) en 2027.

Farley fijó el destino: "El objetivo es configurar la empresa en los próximos dos años para ser esa empresa del 8% de margen", objetivo fijado para 2029. Cada dólar que Ford Pro gana subvenciona parcialmente la transición a los vehículos eléctricos hasta entonces, y la sacudida arancelaria de abril añadió nueva incertidumbre a cada proyección entre ahora y ese objetivo.

Vea cómo se comporta Ford frente a sus homólogos en TIKR (¡es gratis!) >>>

TIKR Análisis Modelo Avanzado

- Precio actual: $11.60

- Precio Objetivo (Medio): $19.58

- Rentabilidad Total Potencial: +68.8%

- TIR anualizada (Media): 8,90% / año

El caso medio de TIKR utiliza una CAGR de ingresos del 2,4% hasta 2030. Los dos motores principales son las continuas ganancias de cuota de Ford Pro en los mercados comerciales norteamericanos y la mejora del mix de Ford Blue a medida que las marcas de bajo margen se van retirando en favor de camiones, todoterrenos e híbridos. El margen de beneficio neto alcanza el 4,5% en el caso medio, frente al 2,5% en 2025, a medida que se reducen las pérdidas del Modelo e y termina el lastre de los costes de Novelis después de 2026.

El caso alto hasta el 31/12/30 implica un precio de las acciones de 28,21 $ con una TIR del 10,7%, lo que requiere un crecimiento de los ingresos del 2,7% y márgenes cercanos al 4,6%. Este resultado depende de que la plataforma UEV gane tracción tras su lanzamiento en 2027 y de que la combinación de software de Ford Pro alcance su objetivo de contribución al EBIT del 20%. En el lado negativo, si los nuevos aranceles comprimen significativamente los volúmenes de la industria, si persisten los costes de Novelis y si aumentan las pérdidas del Model e, la acción tiene un apoyo limitado por encima de su mínimo de 52 semanas de 8,44 dólares.

Ford cerró 2025 con cerca de 29.000 millones de dólares en efectivo y casi 50.000 millones en liquidez. Farley señaló que Ford produce más de cinco vehículos en Estados Unidos por cada uno que importa, una ventaja estructural frente a sus homólogos europeos en el actual entorno arancelario. Ese balance y la huella de producción nacional son los dos factores que hacen que el caso medio sea recuperable incluso en un difícil 2026.

Conclusión: Atención al EBIT ajustado en los resultados del 1T 2026 del 28 de abril de 2026. La dirección prevé un EBIT secuencial más o menos plano en el primer trimestre en relación con los aproximadamente 1.000 millones de dólares del cuarto trimestre. La impresión en sí no es la historia. Lo que importa es si Sherry House mantiene la horquilla de EBIT de 8.000 a 10.000 millones de dólares para todo el año, dado el anuncio de los aranceles de abril. El mantenimiento de esta horquilla confirma que el programa de costes se mantiene. Un recorte indica que la recuperación se ha alejado de nuevo.

Ford, a 11,60 dólares, es una empresa generadora de efectivo que paga un dividendo del 5,2% mientras absorbe una transición de VE con un punto final definido. El caso medio de TIKR implica una rentabilidad total del 68,8% hasta el 31/12/30 con una TIR anualizada del 8,90%. Cuánto de eso permita materializar el entorno arancelario es la única cuestión que importa en los beneficios del 1T.

¿Debería invertir en Ford?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Ford y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Ford junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Ford en TIKR Gratis →

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!