Datos clave de las acciones de FICO

- Precio actual: 1.270,83 dólares

- Precio objetivo (medio): ~2.440 $

- Precio objetivo del mercado: ~1.530 dólares

- Rentabilidad total potencial: ~92 %

- Tasa interna de rendimiento (TIR) anualizada: ~17 % / año

- Reacción ante los resultados: +3,27 % (28 de abril de 2026)

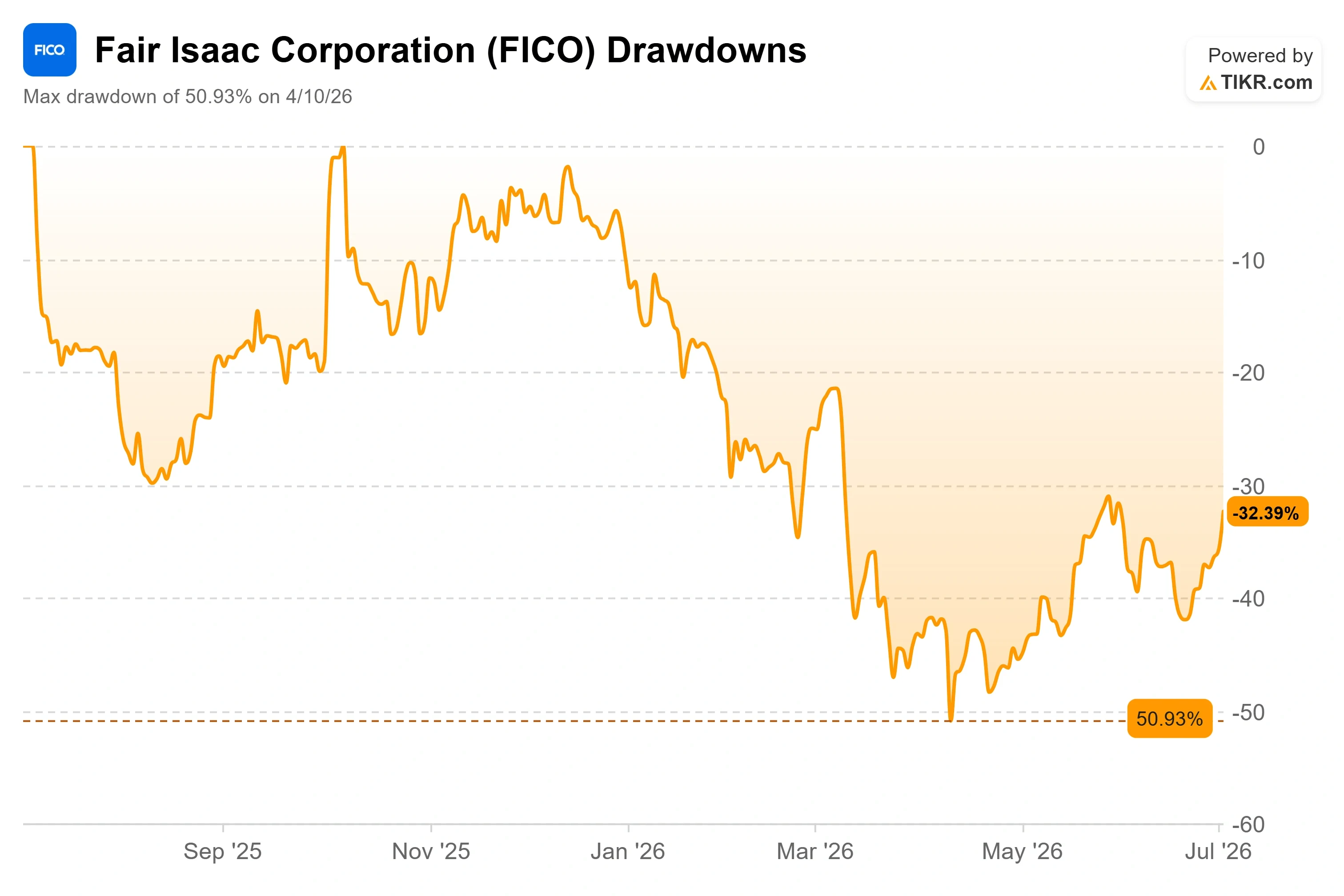

- Caída máxima: 50,93 % (10 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Fair Isaac Corporation (FICO) pasó la mayor parte de 2026 en el punto de mira, por lo que una subida del 5 % requiere una explicación. El 2 de julio, la acción cerró con una subida del 5,32 %, hasta los 1.270,83 dólares, y el motivo no fue que los resultados superaran las expectativas ni una revisión al alza por parte de los analistas. Coincidió con la publicación discreta de unos datos el día anterior.

El 1 de julio, Fannie Mae y Freddie Mac publicaron más de una década de datos de rendimiento a nivel de préstamo para el FICO Score 10T, la puntuación crediticia más reciente y con mayor capacidad predictiva de la empresa, que abarca hipotecas desde abril de 2013 hasta septiembre de 2025. En ese mismo comunicado también se publicaron datos adicionales sobre VantageScore 4.0, el modelo rival con el que compite FICO. Así pues, este hito impulsó ambas puntuaciones a la vez. Para una acción cuyo precio refleja que su negocio hipotecario está agonizando silenciosamente, incluso una validación parcial del 10T es importante.

Aquí radica la tensión. FICO sigue registrando una caída de alrededor del 30 % en lo que va de año y se sitúa un 50,93 % por debajo de su máximo de las últimas 52 semanas, una caída que tocó fondo el 10 de abril de 2026. Los alcistas sostienen que el negocio nunca ha sido más sólido y que la venta masiva es un reajuste de precios impulsado por el miedo. Los bajistas argumentan que el mercado está descontando correctamente una ventaja competitiva en el sector hipotecario que los reguladores están tratando activamente de eliminar. La pregunta que ninguna de las dos partes puede responder aún por completo es: ¿ayuda más a FICO la publicación de los datos para validar el 10T que al modelo rival que se encuentra justo a su lado?

Por qué la publicación de datos ha influido en la cotización

Para entender este movimiento, hay que comprender qué ha estado lastrando a FICO. En 2025, la Agencia Federal de Financiación de la Vivienda, que supervisa a Fannie Mae y Freddie Mac, abrió el mercado hipotecario convencional a VantageScore 4.0, un modelo de crédito rival propiedad de las tres agencias de crédito. Esto puso fin a la exclusividad de FICO en los préstamos respaldados por el Gobierno y desencadenó la peor ola de ventas de la historia de la empresa.

La publicación del 1 de julio supone un paso más en ese mismo proceso de modernización. Las agencias hipotecarias patrocinadas por el Gobierno (GSE) publicaron puntuaciones históricas para 10T, la versión basada en datos de tendencia de la puntuación FICO que, según la empresa, tiene una capacidad predictiva significativamente mayor que tanto la puntuación FICO clásica como VantageScore 4.0. Dado que en ese mismo lanzamiento también se actualizaron los datos de VantageScore, se trata de un hito para la transición en su conjunto, no de una victoria exclusiva de FICO. Lo que beneficia específicamente a FICO es que las entidades crediticias ahora pueden contrastar esa afirmación sobre la capacidad predictiva con datos reales de préstamos de las GSE. La puntuación FICO 10T está disponible actualmente de forma gratuita junto con la puntuación FICO clásica a través del Programa de Acceso Gratuito a la puntuación FICO 10T, y ya se han inscrito cerca de 70 entidades crediticias.

Julie May, vicepresidenta y directora general de Puntuaciones B2B en FICO, calificó el lanzamiento como una oportunidad de validación. Afirmó que la puntuación FICO 10T es el modelo de puntuación crediticia con mayor capacidad predictiva disponible y que la empresa está deseando que los participantes en el mercado analicen los datos para validar de forma independiente la solidez del modelo. Esto es importante porque el argumento de FICO en el ámbito hipotecario se basa en la capacidad predictiva, no en el precio. Si un análisis independiente confirma que el 10T ofrece mejores resultados, se debilita el argumento a favor de cambiar a un modelo más barato.

Consulta las estimaciones históricas y futuras de las acciones de FICO (¡es gratis!) >>>

El argumento clave que el mercado sigue pasando por alto

En la Barclays Americas Select Conference celebrada el 5 de mayo de 2026, el director ejecutivo William Lansing expuso por qué cree que la entrada de VantageScore es mucho menos amenazante de lo que sugiere el precio de la acción. Su argumento es el quid de la cuestión alcista, y no queda claro en los titulares.

Lo que sostiene Lansing es que FICO y VantageScore llevan más de 20 años compitiendo cara a cara en los préstamos para automóviles y tarjetas de crédito, y que VantageScore no ha conseguido una cuota de mercado significativa. Según él, la única razón para cambiar de hipoteca es «jugar» con las entidades patrocinadas por el Gobierno: dado que un sistema de dos puntuaciones siempre hace que una parezca mejor que la otra, las entidades crediticias podrían buscar la puntuación más favorable para Fannie y Freddie. Además, estableció un límite máximo al porcentaje de mercado al que esto podría afectar.

«Si se hacen todos los cálculos al respecto… se llega a un mercado potencial de alrededor del 9 %». — William Lansing, director ejecutivo de Fair Isaac Corporation

Por qué es importante: Incluso en el propio escenario de Lansing, la exposición se limita a menos del 10 % del mercado, y dado que para «jugar con el sistema» es necesario obtener ambas puntuaciones, FICO afirma que no sufriría ninguna pérdida de volumen. Esto recontextúa a VantageScore, pasando de ser una amenaza existencial a una amenaza marginal, al menos según los cálculos de la dirección. FICO también ha igualado el precio inicial de 0,99 dólares de VantageScore, eliminando así el coste como motivo para cambiar y dejando la capacidad predictiva como factor decisivo.

Lo que la empresa está haciendo realmente

La desconexión entre el discurso y las cifras es evidente. En el segundo trimestre del ejercicio fiscal 2026, cuyos resultados se publicaron el 28 de abril, FICO aumentó sus ingresos un 39 % interanual, impulsado por un aumento del 127 % en los ingresos por concesión de hipotecas y un segmento de puntuaciones que creció un 60 %. La reacción de la acción ante ese informe fue una modesta subida del +3,27 % ese mismo día, una señal de que el mercado estaba más centrado en el riesgo regulatorio que en los resultados. La dirección elevó las previsiones para todo el ejercicio fiscal 2026 a unos 2.45 mil millones de dólares en ingresos.

El negocio del software sigue creciendo discretamente en paralelo al drama hipotecario. La Plataforma FICO, el producto de toma de decisiones basado en IA de la empresa que permite a bancos y minoristas actuar en tiempo real a partir de los datos de los clientes, creció un 54 % interanual el último trimestre. Lansing describió directamente la fidelidad de ese negocio.

«Nuestra tasa de retención neta de ingresos en dólares en la plataforma es del 136 %». — William Lansing, director ejecutivo de Fair Isaac Corporation

Por qué es importante: una tasa de retención neta del 136 %, lo que significa que los clientes actuales gastan un 36 % más interanual, incluso antes de sumar nuevos clientes, es el sello distintivo de un negocio de software de «land-and-expand» por el que el mercado no está pagando. Lansing afirmó que la nueva plataforma representa ya un tercio de los ingresos totales por software y está creciendo mucho más rápido que el resto.

La elevada valoración de FICO es el quid de la cuestión. La acción cotiza con un PER NTM —la relación precio-beneficio basada en las estimaciones para los próximos doce meses— de unas 26 veces, frente a una media del sector del software cercana a las 14 veces, que incluye a Oracle con aproximadamente 17 veces y a SAP con cerca de 19 veces. En cuanto al EV/EBITDA, FICO se sitúa en torno a 19 veces, frente a una media del sector cercana a las 10 veces. Esa prima es elevada, pero corresponde a un negocio con un margen bruto del 84,2 %, un margen EBIT del 50,9 % y una rentabilidad sobre el capital invertido del 73,8 %, una eficiencia que ninguna de esas empresas comparables se acerca a igualar. La prima solo se mantiene si se mantiene el negocio hipotecario, que es precisamente lo que los datos del 1 de julio ayudan a FICO a defender.

El contrapeso es real. La Asociación de Banqueros Hipotecarios, aunque apoya la prueba de los 10 T, ha advertido de que espera nuevas subidas de precios de FICO este otoño y sigue presionando a la FHFA para que ofrezca alternativas más baratas al requisito de la triple fusión. Si el poder de fijación de precios se erosiona más rápido de lo que se recupera el volumen, toda la prima se desvanecerá.

Comprueba cómo se comporta FICO frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 1.270,83 $

- Precio objetivo (medio): ~2.440 $

- Rentabilidad total potencial: ~92 %

- TIR anualizada: ~17 % / año

Los dos factores que impulsan la tasa de crecimiento compuesto anual (CAGR) de los ingresos son la fijación de precios de las puntuaciones hipotecarias —donde el programa de licencias directas de FICO le permite captar el valor que antes se quedaba en manos de las agencias de crédito— y la expansión de la plataforma FICO, con una tasa de retención neta del 136 %. El factor que impulsa los márgenes es la estructura de costes, en gran medida fija, del segmento de puntuaciones, lo que empuja los márgenes de beneficio neto hacia el rango bajo de los 40 % a medida que crecen los volúmenes. El principal riesgo es de carácter regulatorio: una adopción de VantageScore más rápida de lo esperado o un cambio forzado a un sistema de fusión dual que reduzca el volumen de puntuaciones por solicitud.

El escenario optimista: la validación de 10 billones y las licencias directas permiten a FICO aumentar los ingresos hipotecarios tanto a través del precio como de la cuota de mercado, mientras que el software se consolida y el múltiplo vuelve a situarse en niveles históricos.

El escenario pesimista: el escrutinio de los precios y la adopción de VantageScore comprimen la prima de «Scores», y la acción se mantiene dentro de un rango con el reajuste del múltiplo.

Conclusión

La próxima prueba de fuego será el informe del cuarto trimestre fiscal de FICO, previsto para finales de octubre o principios de noviembre de 2026, y, en concreto, la puesta en marcha del programa de licencias directas para 10T. Hay que estar atentos a dos aspectos. En primer lugar, si la concesión de licencias directas de 10T alcanza la disponibilidad general y si las entidades crediticias comienzan a adoptarla al ritmo que insinuó la dirección cuando afirmó que aproximadamente la mitad del mercado podría preferir el modelo de rendimiento en el plazo de un año. En segundo lugar, hay que estar atentos al anuncio de precios de otoño, que suele publicarse a los socios en torno a septiembre para una entrada en vigor el 1 de enero. Un «buen» escenario sería que la adopción de 10T aumentara, con un crecimiento de los ingresos hipotecarios que se mantuviera por encima del 20 % y sin erosión del volumen. Un «mal» escenario sería que VantageScore ganara cuota de mercado en el segmento de préstamos conformes desde el principio o que la FHFA avanzara hacia un mandato de fusión dual. Los datos del 1 de julio impulsaron todo el proceso de modernización. La cuestión de si las entidades crediticias lo interpretarán como una razón para seguir con FICO es algo que se resolverá en los dos próximos trimestres.

¿Deberías invertir en FICO?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «FICO» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de FICO junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!