Estadísticas clave de las acciones de DaVita

- Rendimiento en la última semana: -0,03

- Rango de 52 semanas: $101 a $159,4

- Precio actual: $150.7

¿Qué ha ocurrido?

Para una empresa de diálisis que gestiona 3.200 clínicas de atención renal en EE.UU. e internacionales, el primer año rentable de DaVita en su unidad de atención basada en el valor, su mayor superación de las previsiones de los últimos tiempos y una subida de las acciones del 29% en una sola semana desde un mínimo de 52 semanas de 101,00 dólares hasta los actuales 150,72 dólares son señales de una tesis de recuperación que ya no es especulativa.

El 2 de febrero, Barclays elevó su precio objetivo para DVA de 143 a 158 dólares, después de que la empresa anunciara unos beneficios ajustados por acción en el cuarto trimestre de 3,40 dólares, frente a la estimación de IBES de 3,16 dólares, con unos ingresos trimestrales de 3.620 millones de dólares que superaron el consenso de 3.497 millones de dólares en unos 120 millones de dólares.

El punto medio de la previsión de beneficios por acción ajustados de DaVita para 2026, de 14,30 dólares, supera en un 13% el consenso de los analistas previo a la publicación de resultados, de 12,65 dólares, gracias a la eliminación de los 45 millones de dólares de ingresos por tratamiento derivados del ataque de ransomware de abril de 2025, al aumento de las tasas de reembolso y al primer año rentable de su unidad de Atención Renal Integrada, que gestiona contratos basados en el riesgo que cubren aproximadamente 5.600 millones de dólares de gasto anual de los pacientes.

DaVita también anunció el 2 de febrero una inversión minoritaria de 200 millones de dólares en Elara Caring, un proveedor nacional de servicios de salud a domicilio, en asociación con Ares Private Equity para construir un modelo de atención domiciliaria específico para el riñón con el objetivo de reducir las hospitalizaciones y los tratamientos perdidos para aproximadamente una cuarta parte de los pacientes de DaVita que utilizan la atención domiciliaria.

El director financiero, Joel Ackerman, declaró en la conferencia sobre resultados del cuarto trimestre de 2025 que "con nuestro actual programa de asignación de capital y eliminando los vientos en contra de nuestra inversión en Mozarc, vemos la oportunidad de superar nuestras previsiones de BPA ajustado a largo plazo del 8% al 14%", vinculando directamente el aumento de las previsiones a la eliminación de las pérdidas de Mozarc, una empresa tecnológica de diálisis cuyas pérdidas acumuladas ya se han reconocido en su totalidad.

La hoja de ruta trienal de DaVita apunta a un crecimiento de los ingresos operativos ajustados de entre el 3% y el 7% anual, un retorno a un crecimiento del volumen de tratamiento de al menos el 2% para aproximadamente 2029 a través de la adopción de GLP-1 entre los pacientes existentes, el despliegue de dializadores de corte medio y la recuperación de la vacunación contra la gripe desde la tasa actual del 80% por encima del 90%, todo ello respaldado por un flujo de caja libre anual de entre 1.000 y 1.250 millones de dólares y un programa de recompra que retiró casi 13 millones de acciones por aproximadamente 1.800 millones de dólares en 2025.

La opinión de Wall Street sobre las acciones de DVA

La superación de las ganancias del 4T y el reajuste de las directrices para 2026 justifican directamente la proyección de TIKR de un crecimiento normalizado del BPA del 30,6% este año, a medida que desaparece el lastre de 45 millones de dólares del ransomware en los ingresos por tratamiento y el recuento de acciones continúa reduciéndose desde el programa de recompra de 1.800 millones de dólares ejecutado en 2025.

El consenso de TIKR prevé que el BPA normalizado aumente de 10,78 dólares en 2025 a 14,08 dólares en 2026 y 16,33 dólares en 2027, apoyado por unos márgenes de diálisis en EE.UU. entre estables y crecientes, el primer año rentable de Integrated Kidney Care (IKC), que generó 22 millones de dólares en ingresos de explotación ajustados, y la eliminación de las pérdidas de Mozarc, una empresa de tecnología de diálisis que había lastrado la otra línea de ingresos.

Siete de los nueve analistas que cubren DVA tienen calificaciones de "mantener", con una de "comprar" y una de "superar", sin embargo, el precio objetivo medio de 151,71 dólares implica sólo un 0,7% al alza desde los actuales 150,72 dólares, un consenso que se estableció antes del aterrizaje del 33% de la orientación del BPA y que aún no ha digerido completamente la mecánica subyacente de la recuperación.

El diferencial entre el objetivo mínimo de 126,00 $ de los analistas y el objetivo máximo de 190,00 $ refleja la auténtica incertidumbre sobre dos variables ya introducidas en la llamada de resultados: el viento en contra del crédito fiscal de primas de 40 millones de $ de la ACA, que el director financiero Joel Ackerman dijo que se aclararía en la llamada de resultados del 1T, y el ritmo de recuperación del volumen de tratamiento hacia el objetivo del 2% a largo plazo.

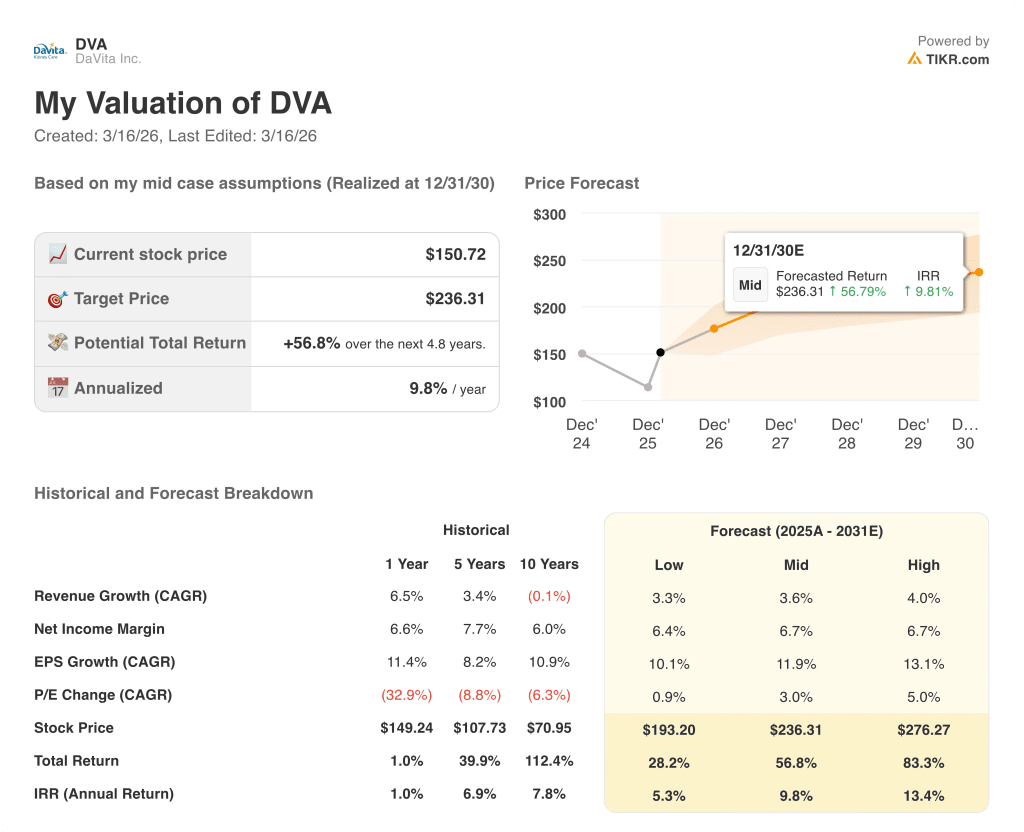

¿Qué dice el modelo de valoración?

El objetivo medio de TIKR de 236,31 $ implica una rentabilidad total del 56,8% a lo largo de 4,8 años con una TIR anualizada del 9,8%, anclada en una TCAC de los ingresos del 3,6% y una TCAC de los beneficios por acción del 11,9% hasta 2030, supuestos que la propia guía de beneficios por acción de 13,60 $ a 15,00 $ de la dirección y la guía de flujo de caja libre de 1.000 a 1.250 millones de $ ya validan para el primer año de esa trayectoria.

El mercado está valorando a DVA como una empresa de diálisis de crecimiento lento, pero el modelo de TIKR valora 23,53 $ de BPA normalizado para 2029, una cifra que el programa de recompra en curso hace estructuralmente alcanzable incluso sin recuperación del volumen.

El hecho de que IKC alcance la rentabilidad un año antes del calendario de 2026 establecido en el Día de los Mercados de Capitales de 2021 confirma la capacidad operativa que subyace a la proyección de TIKR, ya que la dirección prevé un incremento de 20 millones de dólares en el crecimiento de los ingresos operativos de IKC en 2026, además de la base de 22 millones de dólares.

La declaración de Ackerman en la conferencia de TD Cowen el 2 de marzo de que la caída de las acciones "fue impulsada por los inversores" y "nuestra historia no cambió" indica que la dirección considera el reciente descenso como una dislocación del sentimiento, no fundamental.

El riesgo clave es la expiración del crédito fiscal de primas mejoradas de la ACA: si las tasas de efectivización decepcionan y el viento en contra de 40 millones de dólares se acerca a los 70 millones de dólares previstos para 2027, la hipótesis de crecimiento de los ingresos por tratamiento de TIKR del 1% al 2% se rompe y la curva de capitalización del beneficio por acción se comprime.

La convocatoria de resultados del primer trimestre de 2026 es el catalizador más cercano que hay que vigilar, en concreto la tasa de efecto sobre los pacientes de la ACA y la trayectoria actualizada de los ingresos por tratamiento, que según confirmó Ackerman determinará si la desventaja de 40 millones de dólares del APTC se mantiene o se amplía.

Debería invertir en DaVita Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de DVA y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir DaVita Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de DVA en TIKR →.