Estadísticas clave de las acciones de Citigroup

- Rentabilidad en la última semana: +5%

- Rango de 52 semanas: $55.1 to $125.2

- Precio actual: 114,3

¿Qué ha ocurrido?

Las acciones de Citigroup(C) cotizan a 114,34 dólares, un 8,6% por debajo de su máximo de 52 semanas de 125,16 dólares, aunque la aceleración de la ejecución de desinversiones del banco y la trayectoria ascendente del ROTCE sostienen que la brecha entre el precio actual y el valor intrínseco se está reduciendo más rápido de lo que el mercado ha descontado.

En concreto, la venta el 18 de febrero de AO Citibank a Renaissance Capital completó la salida total de Citi de Rusia y supuso un beneficio de capital CET1 estimado en 4.000 millones de dólares en el primer trimestre, un movimiento que, según el analista de Wells Fargo Mike Mayo, refuerza su opinión de que el banco saldrá de su orden de consentimiento en 2026.

La mecánica que subyace a esta nueva calificación se basa en que el plan de transformación de seis años de la consejera delegada Jane Fraser se ha completado en un 80%, y en que Citi cerró simultáneamente la venta de una participación de 2.500 millones de dólares en Banamex a inversores como Blackstone, General Atlantic y Qatar Investment Authority el 24 de febrero, eliminando la complejidad heredada que ha reprimido a la acción durante años.

En consecuencia, el mercado está empezando a reclasificar Citi de una historia de reestructuración a una historia de ejecución, ya que el banco imprimió un ratio de eficiencia del 63% en 2025, frente al 66% en 2024, y está guiando a aproximadamente el 60% en 2026, lo que indica una empresa que finalmente está convirtiendo las promesas estratégicas en apalancamiento operativo compuesto.

El director financiero entrante, Gonzalo Luchetti, declaró en la Conferencia de Servicios Financieros de Bank of America el 11 de febrero que "los 13 trimestres de apalancamiento operativo positivo nos permitieron reducir la eficiencia operativa del 57% al 53% y luego al 49%", contextualizando cómo la división de Banca Personal de EE.UU. llevó su ROTCE anual completo a más del 13% en 2025 después de imprimir sólo el 5,5% en 2024.

Además, varios altos directivos, entre ellos Ernesto Torres Cantú, Director de Internacional, Pamela Habner, Directora de Tarjetas de Consumo de EE.UU., y Gonzalo Luchetti, Director Financiero entrante, registraron ventas de acciones el 14 de febrero, en consonancia con la venta rutinaria relacionada con los impuestos vinculada a los paquetes de compensación de acciones tras la subida del 65,8% de las acciones de Citigroup en 2025.

Mientras tanto, el desarrollo simultáneo por parte de Citi de su unidad bancaria de infraestructuras de IA, su negocio de tarjetas de 18.000 millones de dólares anclado en Costco y American Airlines, y su franquicia de patrimonio con un objetivo de 5.000 billones de dólares en activos de clientes, posiciona al banco para cerrar el persistente descuento de valoración con respecto a sus homólogos y competir directamente por la revalorización que JPMorgan y Goldman ya han logrado.

La opinión de Wall Street sobre las acciones de C

La salida de Citi de Rusia, la venta de la participación en Banamex por valor de 2.500 millones de dólares y la resolución de la orden de consentimiento que se avecina eliminan en conjunto los tres mayores lastres que han reprimido el múltiplo de la acción durante años, despejando directamente el camino hacia la aceleración de la conversión de beneficios.

El motor fundamental respalda esta revalorización, con un crecimiento estimado de los ingresos del 6,3% en 2026 tras el 5,0% de 2025, un aumento del BPA normalizado del 35,0% hasta 10,2 dólares y una ampliación de los márgenes de beneficio neto del 16,5% al 19,5%, lo que confirma que el negocio se encuentra firmemente en modo de aceleración.

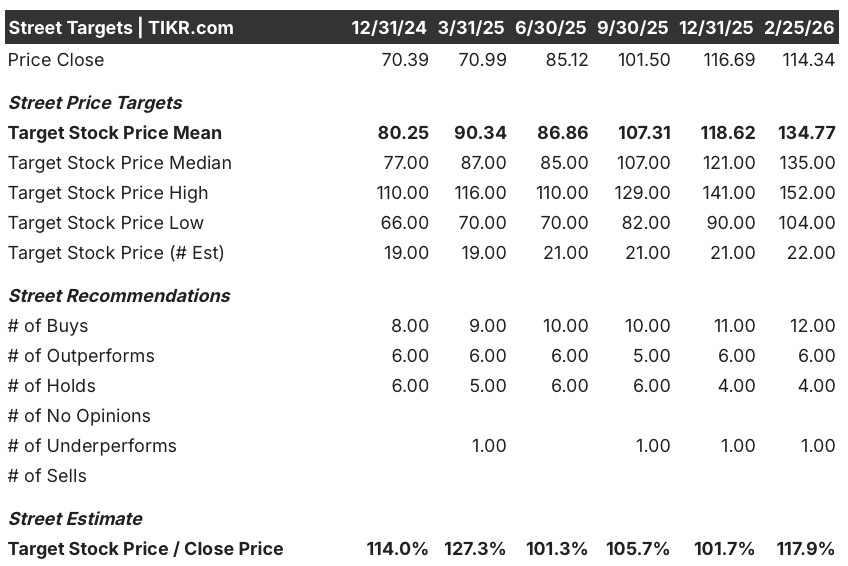

Como también era de esperar, Wall Street se muestra decididamente alcista, con 12 opiniones de compra, 6 de superación, 4 de mantenimiento y sólo 1 de infravaloración entre 22 analistas, que apuntan a un precio objetivo medio de 134,8 $, lo que implica un alza del 17,9% desde los actuales 114,3 $, a medida que los analistas actualizan la franquicia para verla más limpia y esbelta.

El diferencial entre el mínimo de los analistas de 104,0 $ y el máximo de 152,0 $ es lo suficientemente amplio como para ser importante, ya que la hipótesis bajista depende de los retrasos en los pedidos de consentimiento o de la compresión múltiple, mientras que la hipótesis alcista requiere que el próximo Día del Inversor ofrezca una hoja de ruta creíble del ROTCE más allá del 10% a 11% previsto para 2026.

¿Qué dice el modelo de valoración?

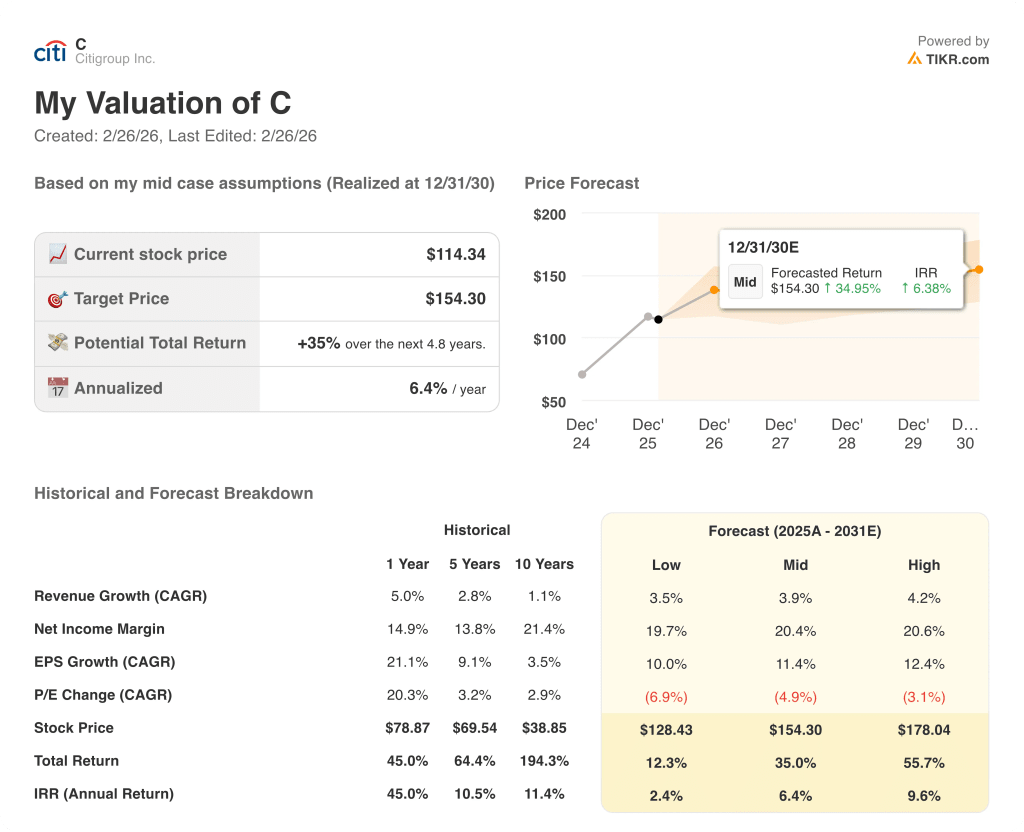

Teniendo en cuenta la finalización de las desinversiones y la aceleración de la expansión de los márgenes ahora visible en las cifras, el modelo de caso medio de TIKR valora C en 154,3 $, lo que implica una rentabilidad total del 35,0% en 4,8 años a una TIR anualizada del 6,4%, un perfil de rentabilidad que se hace más creíble con cada sobrecarga heredada eliminada.

El riesgo más importante sigue siendo la compresión del múltiplo PER, ya que el modelo de valoración proyecta una contracción anual del PER del 4,9% en el caso medio hasta 2030, lo que significa que el crecimiento de los beneficios debe compensar plenamente la contracción del múltiplo para que la acción alcance sus objetivos.

A 114,3 $, Citigroup parece moderadamente infravalorado, dada la aceleración de la trayectoria del BPA y la eliminación de los salientes heredados, pero el próximo Día del Inversor es el acontecimiento más importante que hay que seguir, ya que un marco de rentabilidad creíble por encima del 11% ROTCE podría ser el momento en que el mercado conceda finalmente a esta franquicia la revalorización que se le ha resistido durante tanto tiempo.

Debería invertir en Citigroup Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de C y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Citigroup Inc. junto con todos los demás valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.