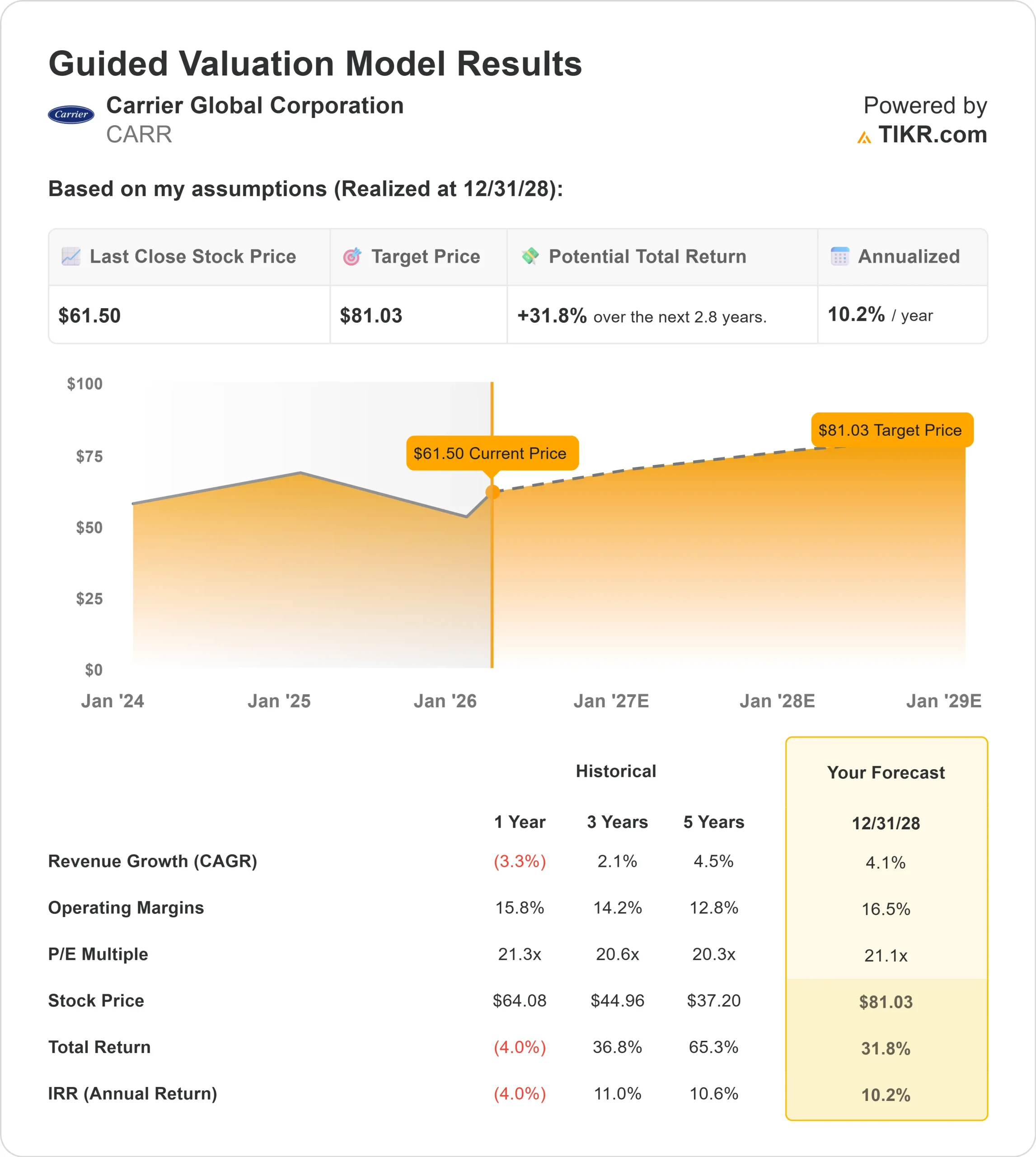

Estadísticas clave de las acciones de Carrier Global

- Rentabilidad anual: 16

- Rango de 52 semanas: $50 a $81

- Precio objetivo del modelo de valoración: $81

- Alza implícita: 32

Evalúe sus acciones favoritas, como Carrier Global, con la ayuda de los pronósticos de 5 años de los analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Carrier Global ha subido cerca de un 16% en lo que va de año, cotizando recientemente cerca de los 62 dólares por acción, ya que los inversores se han apoyado en la aceleración del impulso de los centros de datos y en la mejora de las expectativas de márgenes para el segundo semestre. Aunque las acciones cayeron un 3% la semana pasada, el sentimiento general para 2026 sigue siendo constructivo.

El repunte se ha visto impulsado principalmente por la buena ejecución de los sistemas comerciales de calefacción, ventilación y aire acondicionado y el crecimiento explosivo de la refrigeración de los centros de datos. Los pedidos aplicados a centros de datos en el cuarto trimestre aumentaron un 400%, y la dirección espera que este negocio crezca otro 50% en 2026.

Al mismo tiempo, se prevé que los incrementos de CSA en América superen el 40% en el segundo semestre, a medida que las comparaciones residenciales se suavicen, lo que refuerza la idea de que el cambio de mezcla hacia sistemas comerciales y de refrigeración con mayores márgenes puede compensar la debilidad residencial.

Esta semana, en la Global Industrial Tech & Mobility Conference de Citi, el consejero delegado David Gitlin reafirmó que las previsiones para el primer trimestre y para todo el año 2026 se mantienen sin cambios a pesar de los vientos en contra del mercado de entre 3 y 4 puntos, afirmando que "nuestros pedidos de centros de datos en el cuarto trimestre para el negocio aplicado aumentaron un 400%".

La dirección destacó las ganancias de cuota en enfriadores de alta capacidad, nuevas CDU de refrigeración líquida y la expansión de la penetración en el mercado posventa, donde Carrier capta actualmente sólo alrededor del 25% de su base instalada.

El posicionamiento institucional ha sido activo. Edentree Asset Management inició una posición de 122.000 acciones por valor de unos 7 millones de dólares, mientras que Skandinaviska Enskilda Banken AB aumentó su participación un 195% hasta 481.000 acciones valoradas en 29 millones de dólares.

NEOS Investment Management elevó sus participaciones un 47%, y Summitry LLC aumentó su posición a más de 1 millón de acciones.

Aunque Fiera Capital recortó 226.000 acciones y ABN Amro Investment Solutions redujo su participación un 54%, las presentaciones reflejan una recogida selectiva de beneficios más que una distribución generalizada a medida que la acción repunta.

¿Está Carrier Global infravalorada?

Según las hipótesis de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 4%.

- Márgenes operativos: 17%

- Múltiplo PER de salida: 21x

Las perspectivas de crecimiento de Carrier reflejan una expansión constante vinculada a las tendencias de electrificación, los ciclos de sustitución de HVAC y la creciente demanda mundial de gestión térmica de centros de datos.

Las ganancias de cuota en enfriadores de alta capacidad y sistemas de refrigeración líquida posicionan a la empresa para beneficiarse de la construcción estructural de centros de datos, mientras que la penetración en el mercado posventa y las ofertas a nivel de sistema crean oportunidades de expansión de márgenes.

En los próximos 12 meses, el rendimiento se verá probablemente impulsado por la conversión de la cartera de pedidos en HVAC comercial, el crecimiento continuado del mercado de enfriadoras del 20% al 25%, la expansión prevista del 50% en los ingresos de los centros de datos y el aumento de los márgenes por encima del 40% en CSA a medida que se normalicen las comparaciones residenciales.

Europa sigue bajo presión, pero los nuevos lanzamientos de bombas de calor de nivel medio y la estabilización de las expectativas de subvenciones podrían apoyar la recuperación hasta 2026.

La disciplina del flujo de caja libre y los 1.500 millones de dólares en recompras previstas apoyan aún más el crecimiento de los beneficios por acción, incluso si los volúmenes residenciales siguen siendo bajos.

Sobre la base de estos datos, el modelo estima un precio objetivo de 81 dólares por acción, lo que supone un 32% de revalorización total en los próximos años y sugiere que el valor parece infravalorado a los niveles actuales.

A los niveles actuales cercanos a los 62 dólares por acción, Carrier parece infravalorada, con un rendimiento en 2026 impulsado cada vez más por el cambio de la combinación comercial, las ganancias de cuota de refrigeración de los centros de datos y el apalancamiento operativo en lugar de un amplio repunte cíclico.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>