Estadísticas clave de las acciones de Booking Holdings

- Precio actual: $159.68

- Precio Objetivo (Medio): ~$322

- Objetivo de la calle: ~$224

- Rentabilidad potencial total: ~102%

- TIR anualizada: ~16% / año

- Reacción a los beneficios: +0.35% (4/28/26)

- Reducción máxima: -33.75% (5/15/26)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Booking Holdings (BKNG) ha tenido un 2026 muy duro. La acción alcanzó un máximo de -33,75% el 15 de mayo, cayendo desde un máximo de 52 semanas de 233,58 $ hasta un mínimo de 150,14 $, ya que el conflicto de Oriente Medio obligó a la dirección a recortar las previsiones para todo el año. El mercado considera este recorte como una prueba de daños estructurales.

Glenn Fogel, Consejero Delegado de la empresa, en su intervención en la 54ª Conferencia Anual de Tecnología, Medios de Comunicación y Comunicaciones de J.P. Morgan, celebrada el 20 de mayo, defendió con contundencia que el mercado se equivoca en el diagnóstico.

El recorte de previsiones que asustó a los inversores

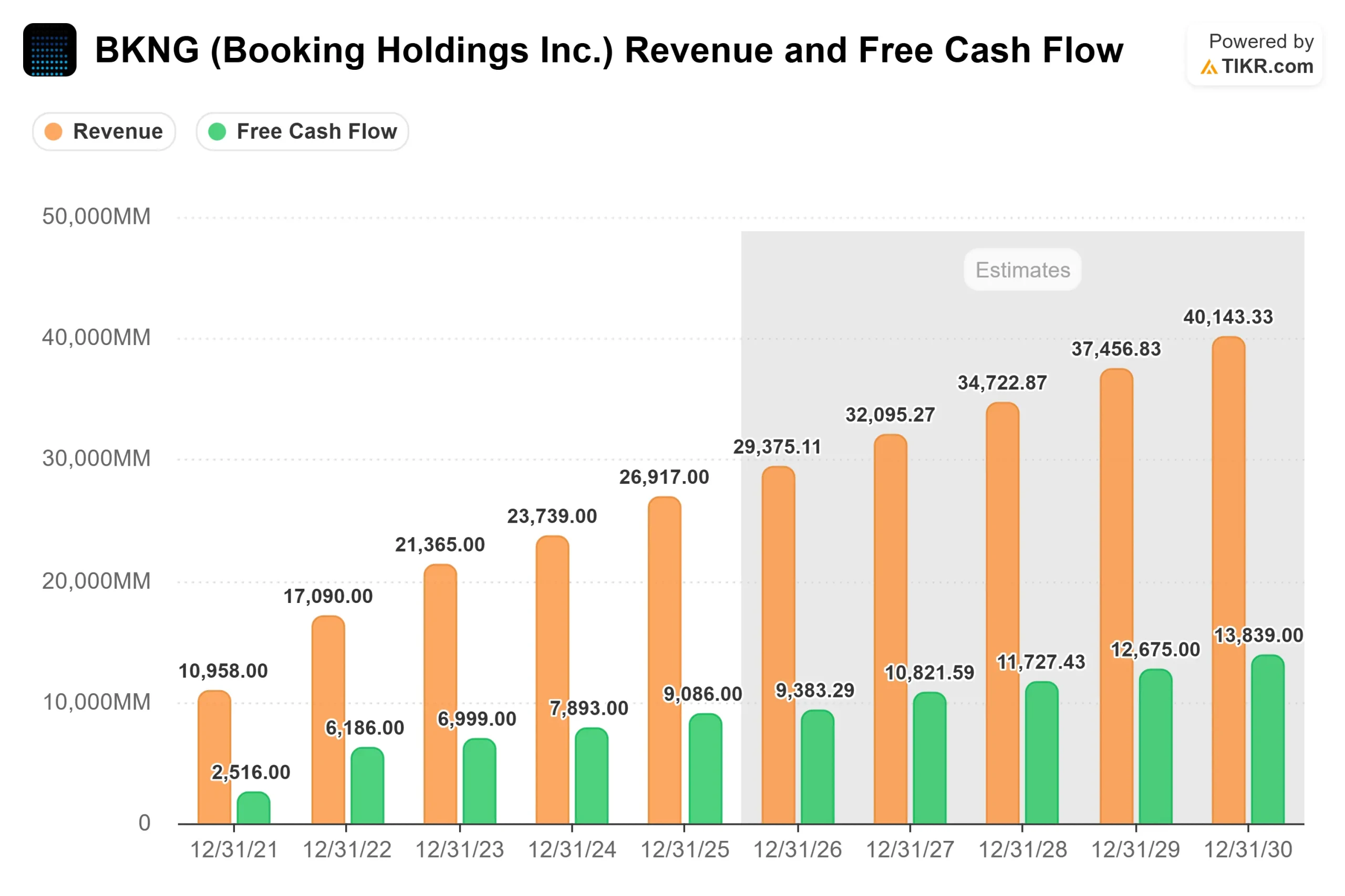

El 28 de abril, Booking anunció unos ingresos de 5.530 millones de dólares en el primer trimestre de 2026, un 16% más que en el mismo periodo del año anterior, y superó todas las métricas clave. El BPA ajustado se situó en 1,14 dólares, frente a los 1,08 dólares de consenso, y el EBITDA ajustado de 1.290 millones de dólares superó las estimaciones en un 3,47%, según los datos de Beats & Misses de TIKR. Luego llegaron las previsiones.

La dirección recortó las previsiones de crecimiento de los ingresos para todo el año de dos dígitos bajos a un dígito alto, con un crecimiento de las pernoctaciones en el segundo trimestre de entre el 2% y el 4%. El 28 de abril, la acción reaccionó con un discreto +0,35%, pero las ventas continuaron. El 11 de mayo, las acciones cayeron otro 5,57% después de que la empresa revisara aún más sus perspectivas y emitiera 1.900 millones de euros en nuevos pagarés senior. JPMorgan recortó su precio objetivo de $224 a $208, manteniendo la calificación de sobreponderar.

Sin embargo, el impacto real del conflicto en el negocio subyacente es más contenido de lo que da a entender el movimiento de las acciones. El director financiero, Ewout Steenbergen, reveló en la conferencia del primer trimestre que la situación en Oriente Medio redujo el crecimiento de las habitaciones en aproximadamente 2 puntos porcentuales. De no haber sido por este motivo, las pernoctaciones habrían crecido aproximadamente un 8%, por encima de las previsiones. El negocio en sí no se está desmoronando.

Ver estimaciones históricas y futuras de las acciones de Booking Holdings (¡Es gratis!) >>>

Tres cosas que Fogel dijo y que los inversores necesitan oír

Fogel no llegó a JPMorgan para gestionar las expectativas de orientación. Vino a construir el caso a largo plazo, y tres partes de esa conversación se destacan.

El viento de cola estructural de los viajes está intacto. Fogel se refirió a los cerca de 4.000 millones de personas de todo el mundo que todavía no pueden permitirse viajar, y los calificó de motor de la demanda durante varias décadas. También señaló que aproximadamente un tercio de las reservas mundiales de viajes todavía se realizan fuera de los canales digitales, lo que significa que el cambio secular a Internet está lejos de completarse: "A largo plazo, los viajes siempre han sido un sector en crecimiento en el pasado, y creo absolutamente que siempre lo serán en el futuro", dijo. "Ha superado el PIB mundial entre un 1% y un 2% durante mucho, mucho tiempo".

La IA es una ventaja competitiva, no una amenaza. Uno de los mayores temores que impulsaron la venta de BKNG en 2026 fue que las herramientas de IA como ChatGPT desintermediarían a las OTA (agencias de viajes en línea) al permitir que los viajeros reserven directamente a través de grandes modelos lingüísticos. La posición de Fogel es la contraria. La ventaja de los datos de Booking, 1.300 millones de noches de habitación reservadas en los últimos 12 meses, crea modelos de IA y aprendizaje automático que mejoran con la escala: "Porque somos los más grandes, porque tenemos la mayor cantidad de datos, lo más importante en IA es tener datos a partir de los cuales puedes entrenar modelos. Es un volante de inercia que sigue girando más rápido", dijo. También confirmó que el 65% de los visitantes de Booking.com llegan ahora directamente, una cifra que quiere que siga creciendo. La personalización a través del programa de fidelización Genius crea ventajas de precios que ninguna plataforma de terceros puede replicar, porque los datos subyacentes siguen siendo propiedad de la empresa.

La inversión continúa durante la recesión. Fogel dijo explícitamente que no retiraría la inversión en productos debido a la volatilidad a corto plazo. Señaló el año 2020, cuando Booking generó cerca de 900 millones de dólares en EBITDA durante el peor año de la historia de los viajes, porque el gasto en marketing de resultados se adapta automáticamente a la demanda. Esa flexibilidad estructural significa que la empresa puede mantener la inversión en IA y Connected Trip independientemente de cómo se vea el Q2.

Connected Trip: la historia del crecimiento aún se está escribiendo

Connected Trip es el impulso de Booking para evolucionar de una plataforma de alojamiento a un ecosistema de viajes completo que abarca vuelos, coches, restaurantes y actividades en el destino. Las transacciones conectadas crecieron a un ritmo de decenas en el primer trimestre y ahora representan un porcentaje de dos dígitos del total de transacciones de Booking.com, según los comentarios de Fogel a JPMorgan. Los volúmenes de billetes de avión crecieron un 28% interanual el trimestre pasado, y Fogel afirmó que, excluyendo los volúmenes nacionales chinos de Ctrip.com, Booking podría ser ahora el mayor vendedor de vuelos a terceros a escala mundial.

El espacio en blanco que queda por delante es considerable. Fogel describió la integración de OpenTable como apenas iniciada: Booking sabe que un cliente se aloja en un hotel de Mayfair y OpenTable conoce sus preferencias gastronómicas, pero aún no hay recomendaciones personalizadas de restaurantes entre ambas. Cuando se construya esa conexión, se creará una monetización a través de verticales que aún no existe en los números: "Estamos muy lejos de donde vamos a estar", dijo.

¿Está infravalorada BKNG a 159 dólares?

La comunidad de analistas no ha abandonado el valor. Los datos de objetivos de la calle de TIKR muestran 24 compras, 6 superaciones y 7 mantenimientos entre los 37 analistas que cubren BKNG, con cero subvaloraciones o ventas. El precio objetivo de consenso es de 224,41 $, lo que implica un alza de aproximadamente el 40% desde hoy. El objetivo más alcista en la calle es de 298 dólares.

En cuanto a la valoración, el panorama es igualmente convincente si se deja de lado el recorte de las previsiones. BKNG cotiza a 11,38 vecesEV/EBITDA NTM, por debajo de las 13,95 veces de Airbnb y por debajo de la media del grupo de 13,53 veces en la página de competidores de TIKR, a pesar de tener unos márgenes brutos del 87% y una diversificación geográfica significativamente mayor. Sobre la base del flujo de caja libre, el MC/FCF NTM de BKNG de 11,72x se sitúa muy por debajo de la media del grupo de 19,76x, según los datos de TIKR, lo que significa que los inversores están obteniendo un rendimiento sustancial del flujo de caja a la espera de que las condiciones se normalicen.

El escenario bajista es real. Las previsiones para el segundo trimestre de un crecimiento de las pernoctaciones del 2% al 4% suponen una fuerte desaceleración, y la recuperación para todo el año que Booking está modelando depende de la gestión de la resolución de conflictos, que en sí misma no puede garantizarse. La presión regulatoria europea añade más incertidumbre: la AGCM de Italia lanzó una investigación formal sobre el programa Preferred Partner de Booking.com en abril de 2026, examinando si los niveles de comisión del hotel influyen en las clasificaciones de búsqueda. Booking está cooperando.

Lo que diferencia a BKNG de una típica historia de orientación-corte es la calidad debajo del ruido: un ROIC LTM del 93,6%, márgenes brutos del 87% y un recuento de acciones reducido en más del 40% desde 2014. Los datos de sorpresa de beneficios de TIKR muestran que Booking ha superado las estimaciones de BPA ajustado en cuatro de los últimos cinco trimestres.

Vea cómo Booking Holdings se comporta frente a sus pares en TIKR (¡Es gratis!) >>>

TIKR Análisis avanzado de modelos

- Precio Actual: $159.68

- Precio Objetivo (Medio): ~$322

- Retorno Total Potencial: ~102%

- TIR anualizada : ~16% / año

El modelo de caso medio TIKR, con un punto final de previsión el 31 de diciembre de 2030, proyecta aproximadamente 322 $ por acción, alrededor de un 102% de rentabilidad total desde hoy, y una TIR anualizada de aproximadamente el 16% anual.

El modelo se basa en dos factores que impulsan la CAGR de los ingresos: la expansión geográfica en mercados poco penetrados, especialmente EE.UU. y Asia, y la adopción de Connected Trip en vuelos, coches y servicios en destino. El caso medio supone una CAGR de los ingresos de alrededor del 8% hasta 2030 y unos márgenes de ingresos netos en expansión hacia aproximadamente el 31% desde el 26,9% actual, a medida que el aumento del tráfico directo reduce el gasto en marketing de resultados por reserva.

El caso alto alcanza aproximadamente 681 dólares en 2030 con un crecimiento de los ingresos de alrededor del 9% y unos márgenes de ingresos netos de aproximadamente el 32%, lo que implica una rentabilidad total de aproximadamente el 327%. La hipótesis baja, con un crecimiento de los ingresos del 7% y unos márgenes del 29%, sigue proyectando unos 400 dólares. El modelo utiliza una CAGR decreciente del PER de aproximadamente el -4%, lo que significa que los rendimientos están impulsados por el crecimiento de los beneficios más que por la expansión de los múltiplos, una hipótesis conservadora.

El principal riesgo es un conflicto en Oriente Medio que se prolongue hasta el segundo semestre de 2026, lo que obligaría a revisar de nuevo las previsiones. El riesgo secundario es una acción regulatoria europea que limite la capacidad de Booking.com para aplicar precios de grupo cerrado de usuarios a través de Genius y programas de socios preferentes.

Conclusión

El próximo punto de inflexión son los resultados del segundo trimestre de 2026, previstos para finales de julio. Un crecimiento de las pernoctaciones igual o superior al 4% de las previsiones, con cualquier señal de la dirección de que las cancelaciones en el segundo trimestre se están estabilizando, socavaría directamente el argumento bajista. Un crecimiento igual o inferior al 2%, o una nueva revisión de las previsiones, probablemente empujaría a la acción hacia su mínimo de 52 semanas de 150,14 dólares.

Una empresa con unos márgenes brutos del 87%, un ROIC LTM del 93,6% y 30 calificaciones de Comprar y Superar no se mantiene indefinidamente a 11 veces el EBITDA futuro. A finales de julio, los inversores sabrán si la recuperación se está produciendo según lo previsto.

¿Debería invertir en Booking Holdings?

La única forma de saberlo es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busca Booking Holdings y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Booking Holdings junto con cualquier otro valor de su radar. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Booking Holdings en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!