Puntos clave sobre las acciones de Boeing

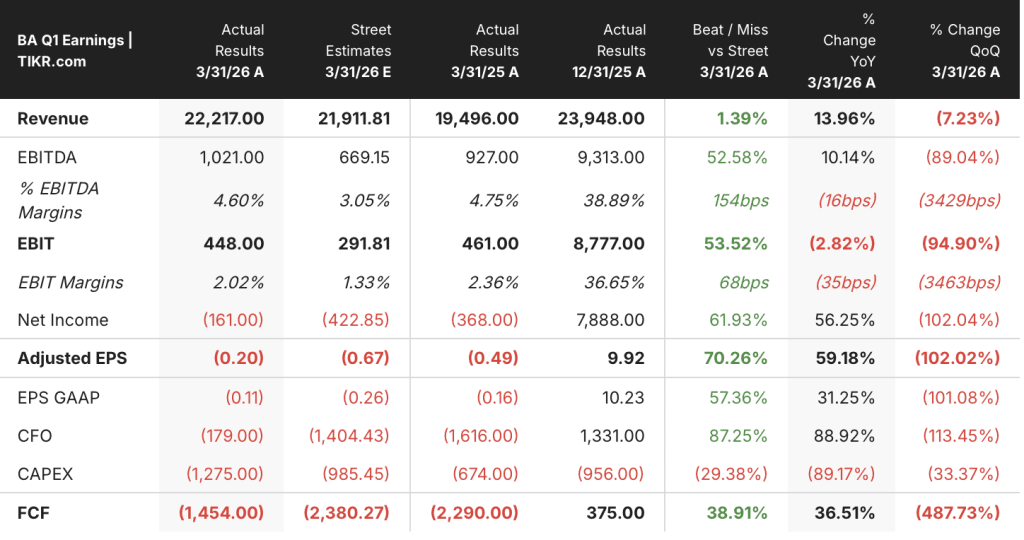

- Boeing (BA) registró unos ingresos de 22 200 millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 14 % y supera la estimación de Wall Street, que era de 21 900 millones de dólares.

- El resultado operativo alcanzó los 448 millones de dólares, con un margen operativo del 2 %, recuperándose de una pérdida operativa de 222 millones de dólares en el segundo trimestre de 2025 y marcando una inflexión positiva sostenida en tres de los últimos cuatro trimestres.

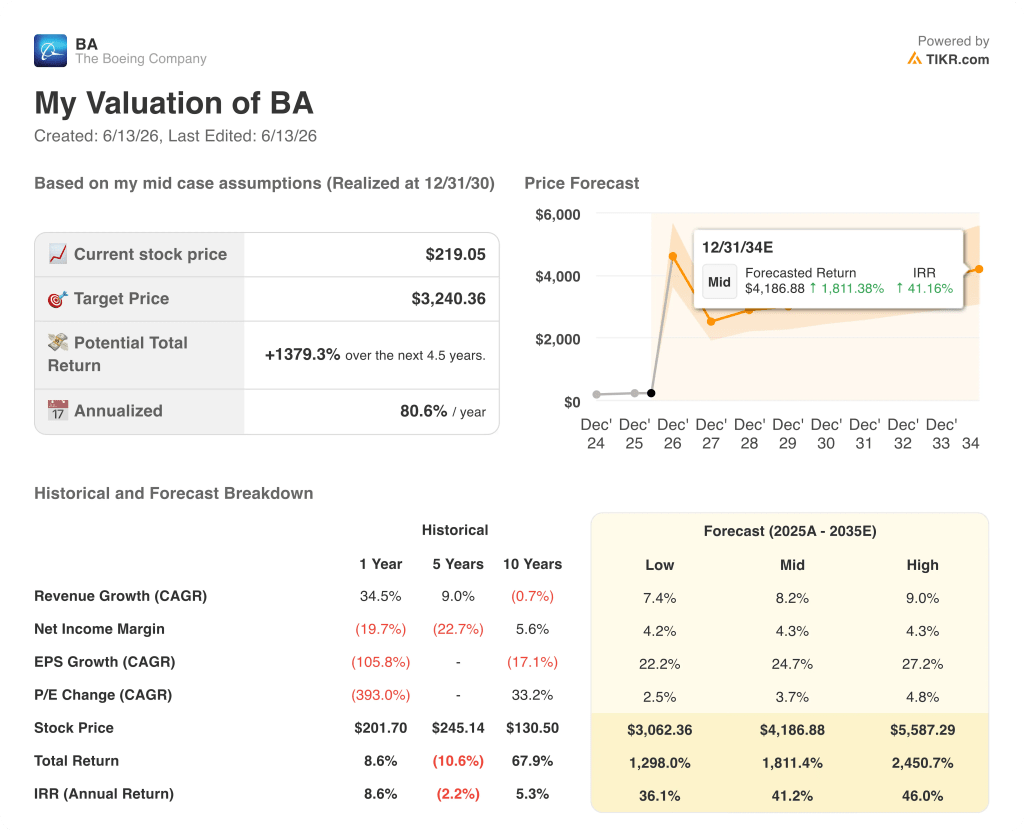

- El modelo de TIKR valora a Boeing en unos 3.240 dólares para finales de 2030, lo que implica una rentabilidad total de aproximadamente el 1.379 % respecto al precio actual de 219 dólares.

Si quieres ver cómo es realmente la recuperación de la cuenta de resultados trimestre a trimestre, TIKR te ofrece ocho años de datos financieros de Boeing en un solo lugar.Consulta las acciones de Boeing en TIKR de forma gratuita →

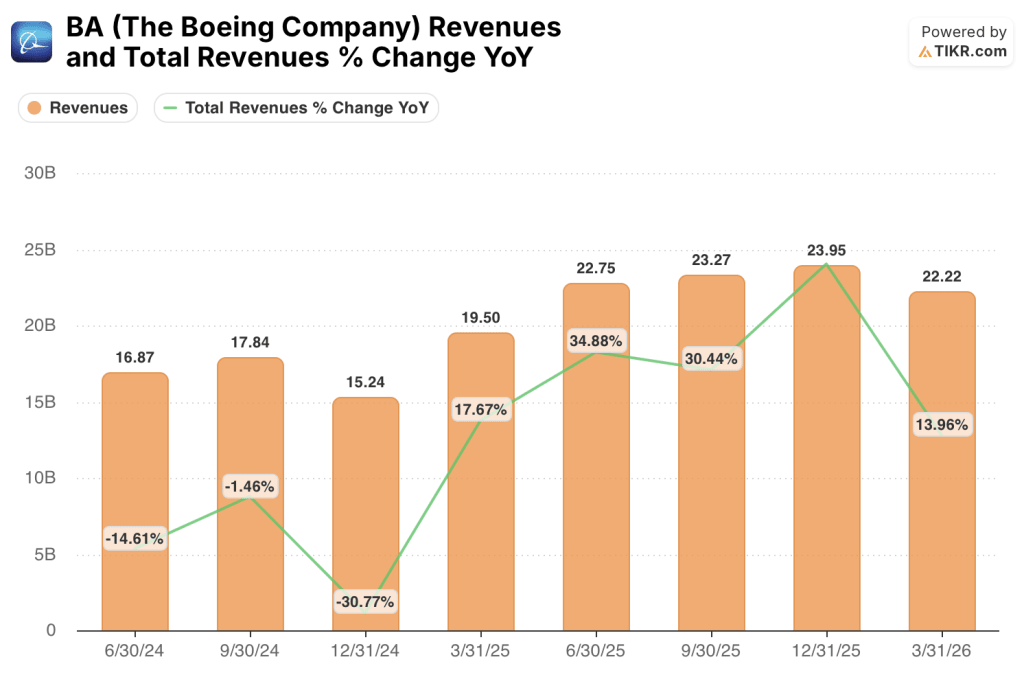

Las acciones de Boeing registran un crecimiento de los ingresos del 14 % en el primer trimestre de 2026 a medida que se consolida la recuperación de la producción

The Boeing Company (BA) registró unos ingresos consolidados de 22 200 millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 14 % que superó las expectativas de Wall Street, mientras que el director ejecutivo, Kelly Ortberg, declaró que la empresa «ha tenido un comienzo realmente bueno y va por el buen camino».

Boeing opera en tres segmentos: Boeing Commercial Airplanes (BCA), que fabrica aviones comerciales; Boeing Defense, Space and Security (BDS), que produce aviones militares y armamento; y Boeing Global Services (BGS), la división de servicios posventa.

Las cifras generales del primer trimestre se basaron en las sólidas contribuciones de las tres divisiones.

BCA entregó 143 aviones en el trimestre y generó unos ingresos de 9200 millones de dólares, un 13 % más, a medida que la tasa de producción del 737 MAX se estabilizó en 42 unidades al mes.

La empresa revisó los 25 aviones afectados por un fallo de cableado detectado durante el trimestre y confirmó que esos aviones no ponían en peligro el objetivo de entrega anual de 500 unidades.

El director financiero, Jay Malave, afirmó que el trimestre fue «un buen comienzo de año y un trimestre sin contratiempos», y que el programa del 737 impulsó «una reducción de casi el 20 % en las horas de reelaboración del montaje final en comparación con el primer trimestre de 2025».

En cuanto al 787 Dreamliner, Boeing entregó 15 aviones y mantuvo su previsión para todo el año de entre 90 y 100 unidades, a pesar de que los retrasos en la certificación de los asientos impidieron la entrega de los aviones terminados.

BDS aumentó sus ingresos un 21 %, hasta los 7.600 millones de dólares, impulsado por un mayor volumen en el avión cisterna KC-46, misiles y armamento, y programas clasificados, con una cartera de pedidos de BDS que alcanzó la cifra récord de 86.000 millones de dólares.

BGS generó unos ingresos de 5.400 millones de dólares y un margen operativo del 18 %, impulsado por la demanda gubernamental y el mayor contrato de sustitución de trenes de aterrizaje de la historia de Boeing con Singapore Airlines.

La cartera total alcanzó casi 700 000 millones de dólares, con la cartera de BCA por sí sola en un récord de 576 000 millones de dólares y más de 6100 aviones.

En la conferencia de Bernstein celebrada en mayo, Ortberg reveló que Boeing había superado la revisión final de la FAA para 47 aviones al mes y que ya estaba operando la línea de Renton a ese ritmo de cara a la estabilización del verano.

Calificó la línea 737 North en Everett como el factor clave para dar el salto a los 52 aviones al mes, afirmando: «Tendremos que estar atentos al aumento de la tasa a 52, porque creo que supondrá una mayor carga que pasar a 47 debido al inventario».

El aumento de la producción del 737 y el cambio de tendencia en los márgenes que este genera son exactamente el tipo de catalizador que los modelos financieros de TIKR están diseñados para captar.Vea gratis en TIKR las previsiones de la cuenta de resultados para las acciones de Boeing →

El margen operativo de Boeing pasa a ser positivo, pero la brecha hasta la recuperación total sigue siendo amplia

Los ingresos de Boeing crecieron un 14 % interanual en el primer trimestre de 2026, superando las estimaciones de Wall Street por cuarto trimestre consecutivo de crecimiento positivo de los ingresos.

El beneficio bruto alcanzó los 2550 millones de dólares, recuperándose de los números negativos registrados tan recientemente como en el tercer trimestre de 2024.

Los gastos operativos totales cayeron a 2.170 millones de dólares, la cifra más baja de los últimos cuatro trimestres.

Los gastos de venta, generales y administrativos (SG&A) se redujeron a 1.260 millones de dólares, frente al máximo de 1.750 millones alcanzado en el segundo trimestre de 2025.

El resultado operativo pasó a ser positivo, situándose en 380 millones de dólares, la primera cifra positiva tras tres trimestres consecutivos de profundas pérdidas.

La diferencia entre el margen bruto y el margen operativo se mantiene en aproximadamente diez puntos porcentuales, absorbida por los gastos generales y administrativos y los de I+D, lo que significa que la estructura de costes se ha estabilizado, pero aún no se ha consolidado.

Los ingresos crecen más rápido que la base de costes, y ese diferencial se amplía con cada aumento de la tasa de producción del 737.

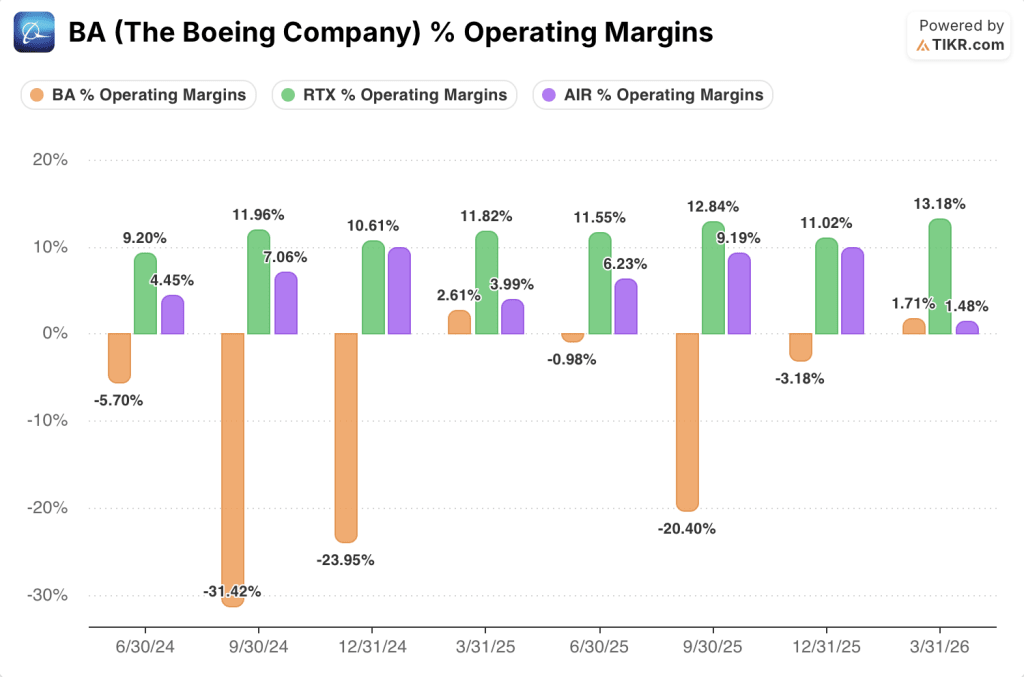

Boeing cotiza a una fracción del margen operativo de RTX a medida que se reduce la brecha de recuperación

El margen operativo de Boeing alcanzó el 2 % en el primer trimestre de 2026, su primer resultado positivo en seis trimestres, mientras que RTX Corporation (RTX) se mantuvo en el 13 % en el mismo periodo.

RTX ha registrado un margen operativo superior al 9 % en todos los trimestres mostrados, alcanzando un máximo del 13 % en el primer trimestre de 2026, mientras que Boeing aún se estaba recuperando de un mínimo negativo del 31 % en el tercer trimestre de 2024.

Airbus (AIR) registró un margen operativo del 1 % en el primer trimestre de 2026, lo que significa que Boeing ha igualado a su rival comercial directo en este indicador tras años de profundas pérdidas.

La comparación más reveladora es la trayectoria: Boeing pasó de un -20 % en el tercer trimestre de 2025 a un +2 % en el primer trimestre de 2026, un cambio de 22 puntos porcentuales en dos trimestres.

El margen de RTX se mantuvo en un estrecho rango entre el 9 % y el 13 % a lo largo de los ocho trimestres, lo que refleja un negocio maduro y diversificado de servicios aeroespaciales y de defensa sin un lastre equivalente en la recuperación.

Airbus osciló entre el -1 % y el 6 % durante el mismo periodo, lo que sugiere su propia inestabilidad en los márgenes, aunque ninguna se acercó a la profundidad de la de Boeing.

La diferencia entre Boeing y RTX en la línea del margen operativo sigue siendo de aproximadamente 11 puntos porcentuales, y cerrarla requiere un crecimiento sostenido del volumen de entregas, no solo disciplina en los costes.

El objetivo de 3.240 dólares de TIKR para las acciones de Boeing depende de que se mantenga el aumento de la producción

El modelo de TIKR valora a Boeing en unos 3.240 dólares para diciembre de 2030, lo que implica una rentabilidad total de aproximadamente el 1.379 % desde el precio actual de 219 dólares, o cerca del 81 % anual.

Ese objetivo está respaldado por el mismo mecanismo que acaba de confirmar la cuenta de resultados: unos ingresos que crecen más rápido que una base de costes que está empezando a comprimirse, lo que genera un apalancamiento operativo que se acumula a medida que aumentan los volúmenes de entrega.

Para que el modelo se mantenga, el aumento de la producción del 737 hasta 47 unidades al mes debe estabilizarse según lo previsto, la cartera de pedidos pendientes de certificación de asientos del 787 debe liquidarse sin alterar las previsiones de entregas para todo el año, y BDS debe continuar su marcha hacia márgenes operativos de un dígito alto desde el 3 % registrado en el primer trimestre.

La evolución de los márgenes de Boeing va por buen camino, pero la distancia hasta la rentabilidad sigue siendo considerable. El modelo de TIKR te permite someter a pruebas de estrés todas las hipótesis.Accede a herramientas profesionales para analizar las acciones de BA en TIKR de forma gratuita →

¿Debería invertir en The Boeing Company?

La única forma de saberlo con certeza es examinar los números por ti mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulte las acciones de The Boeing Company y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para monitorizar The Boeing Company junto con cualquier otra acción que te interese. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de BA en TIKR →

¿Es buen momento para comprar acciones de Boeing?

Las acciones de Boeing son una apuesta de recuperación que depende de la ejecución de la producción: los ingresos crecieron un 14 % en el primer trimestre de 2026 y el resultado operativo pasó a ser positivo, con 380 millones de dólares, pero las acciones arrastran profundas pérdidas y una deuda de 47 000 millones de dólares.

¿Cuál es la perspectiva del flujo de caja libre de Boeing para 2026?

Boeing prevé un flujo de caja libre de entre 1000 y 3000 millones de dólares para todo el año 2026, lo que supone un retorno a la generación de caja positiva tras años de salidas, con un mayor peso de los volúmenes de entrega en la segunda mitad del año.

¿Cuánta deuda tiene Boeing y está mejorando su balance?

Boeing cerró el primer trimestre de 2026 con una deuda de 47 200 millones de dólares, 6900 millones menos que en el trimestre anterior gracias a los reembolsos de deuda vencida, con 20 900 millones de dólares en efectivo y acceso a 10 000 millones de dólares en líneas de crédito no utilizadas.