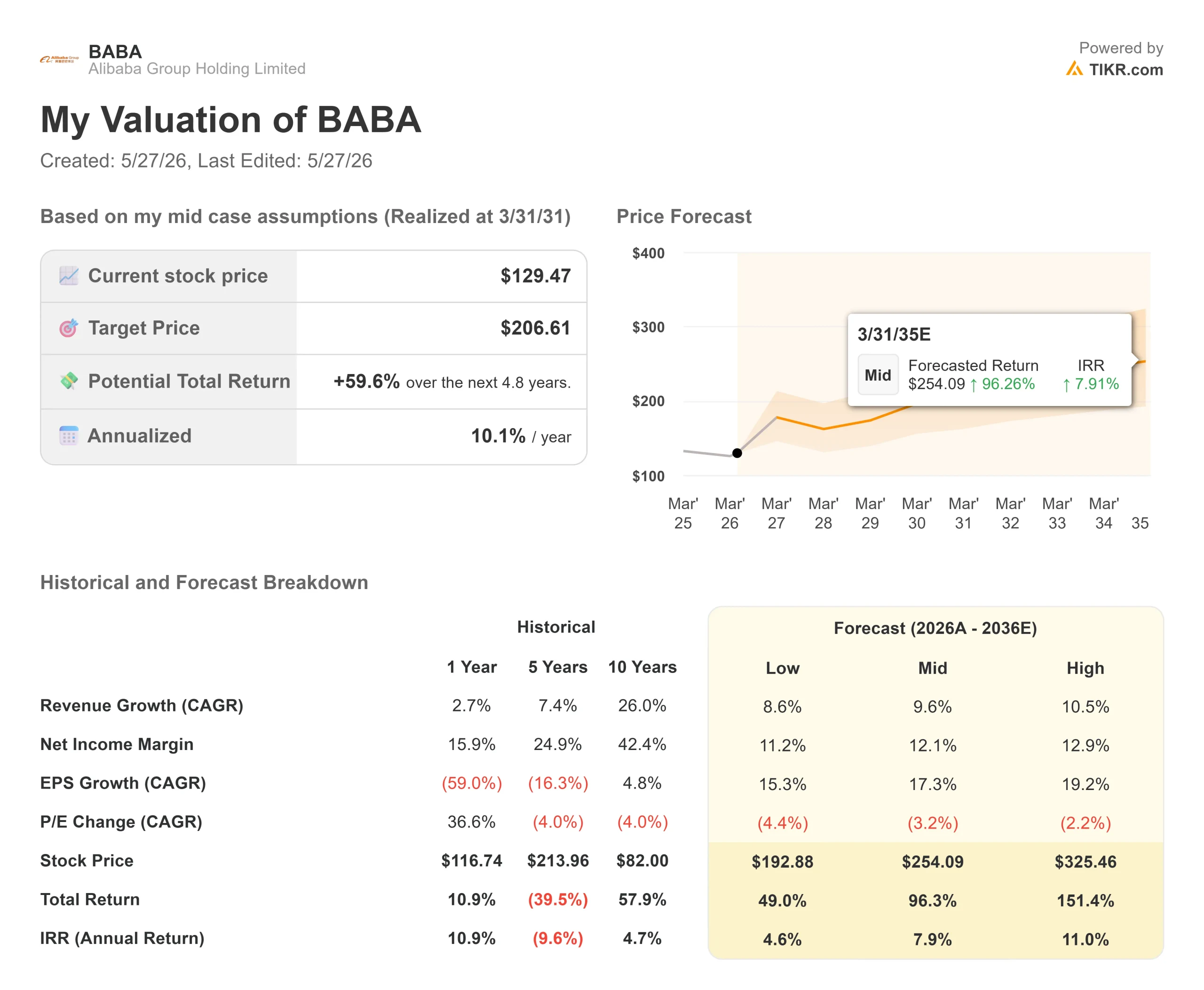

Estadísticas clave de las acciones de Alibaba

- Precio actual: $129.47

- Precio Objetivo (Medio): ~$207

- Objetivo de la calle: ~$191

- Rentabilidad potencial total: ~60%

- TIR anualizada: ~10% / año

- Reacción a los beneficios: -3,22% (13 de mayo de 2026)

- Reducción máxima: 36,77% (7 de abril de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

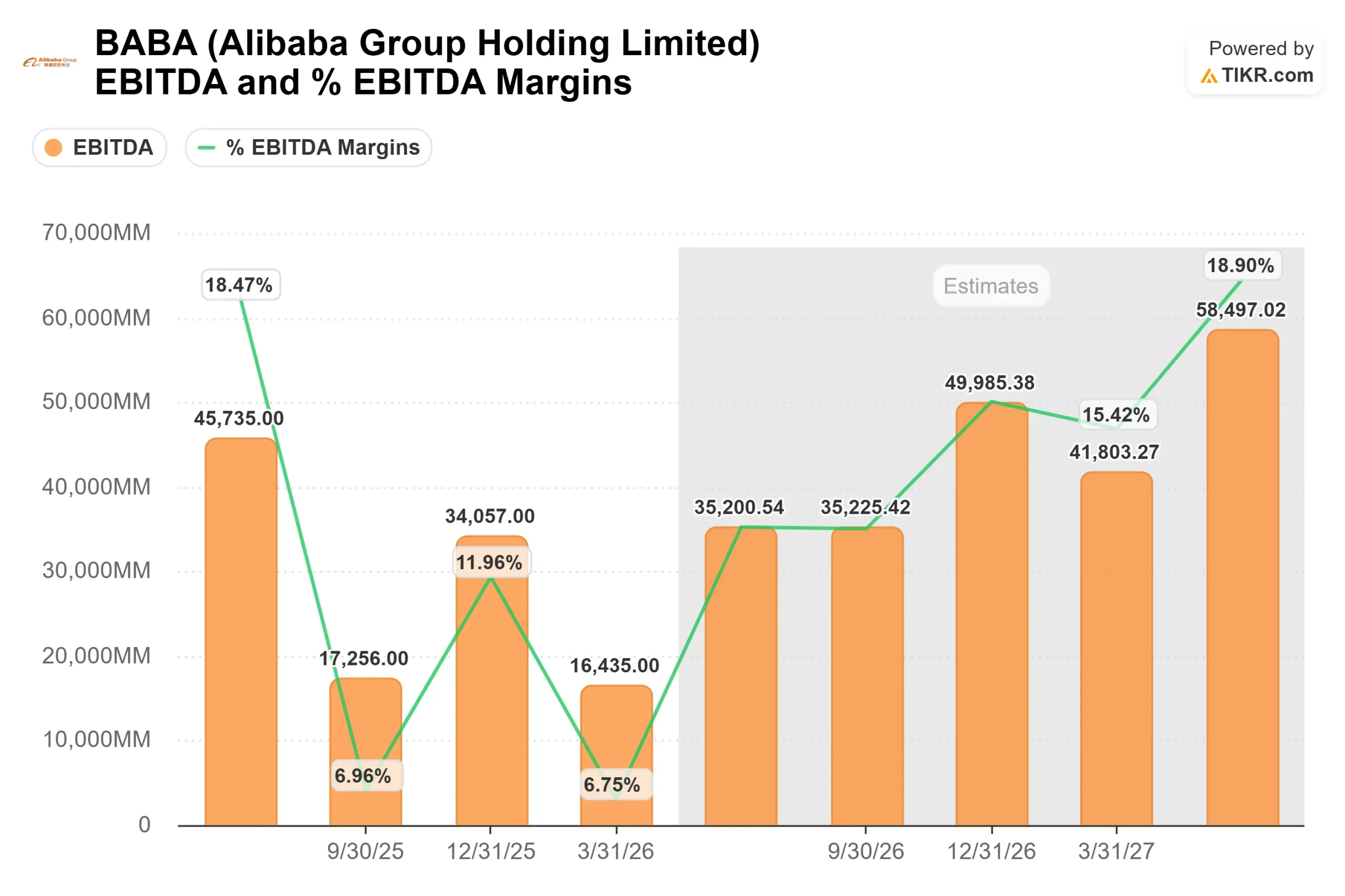

Alibaba Group Holding (BABA) presentó los resultados del cuarto trimestre del ejercicio fiscal de 2026 el 13 de mayo de 2026, y las cifras principales eran difíciles de ver. El EBITA ajustado cayó un 84% interanual. El flujo de caja libre se desplomó hasta los 17.300 millones de RMB. La empresa registró una pérdida de explotación de 848 millones de RMB, la primera desde 2021. La acción cayó un 3,22% en el día y desde entonces se ha establecido en 129,47 dólares, aproximadamente un 33% por debajo de su máximo de 52 semanas de 192,67 dólares.

Este es el caso de los bajistas. Pero en el mismo informe, los ingresos externos de Cloud Intelligence Group se aceleraron hasta un crecimiento del 40%, y los ingresos de productos relacionados con la IA alcanzaron los tres dígitos por undécimo trimestre consecutivo. Esas dos historias, sentadas en el mismo comunicado de ganancias, son la razón por la que el mercado no ha llegado a un veredicto.

El desplome de los beneficios fue intencionado

El descenso del 84% en el EBITA no fue señal de un negocio en dificultades. La dirección ejecutó un plan establecido.

El director financiero Toby Xu se lo dijo directamente a los analistas en la llamada de resultados: el flujo de caja libre negativo se debe "principalmente a las importantes inversiones que hemos estado haciendo en IA durante el último año", y la empresa planea mantener esa intensidad durante los próximos dos años. Eddie Wu, Consejero Delegado de la empresa, planteó la lógica como la construcción de dos fábricas paralelas, una para la formación en IA y otra para la inferencia de IA, que requieren capital inicial antes de generar beneficios. Su afirmación concreta: no hay ni una sola tarjeta inactiva en los servidores de Alibaba. La demanda existe. La cuestión es si se cumple el plazo de monetización.

Las pérdidas están concentradas y acotadas. Quick Commerce, cuyos ingresos aumentaron un 57% hasta 20.000 millones de RMB este trimestre, sigue generando pérdidas. La dirección confirmó que la economía unitaria mejoró trimestre tras trimestre, con el objetivo de que la economía unitaria sea positiva a finales del año fiscal 2027. La aplicación de IA para consumidores Qwen también impulsó un importante gasto de inversión en el trimestre. Excluyendo por completo las pérdidas del comercio rápido, la dirección señaló que el EBITA del comercio electrónico en China se habría mantenido estable año tras año.

Ver estimaciones históricas y futuras de las acciones de Alibaba (¡Es gratis!) >>>

Las cifras de la nube que cambian el cálculo

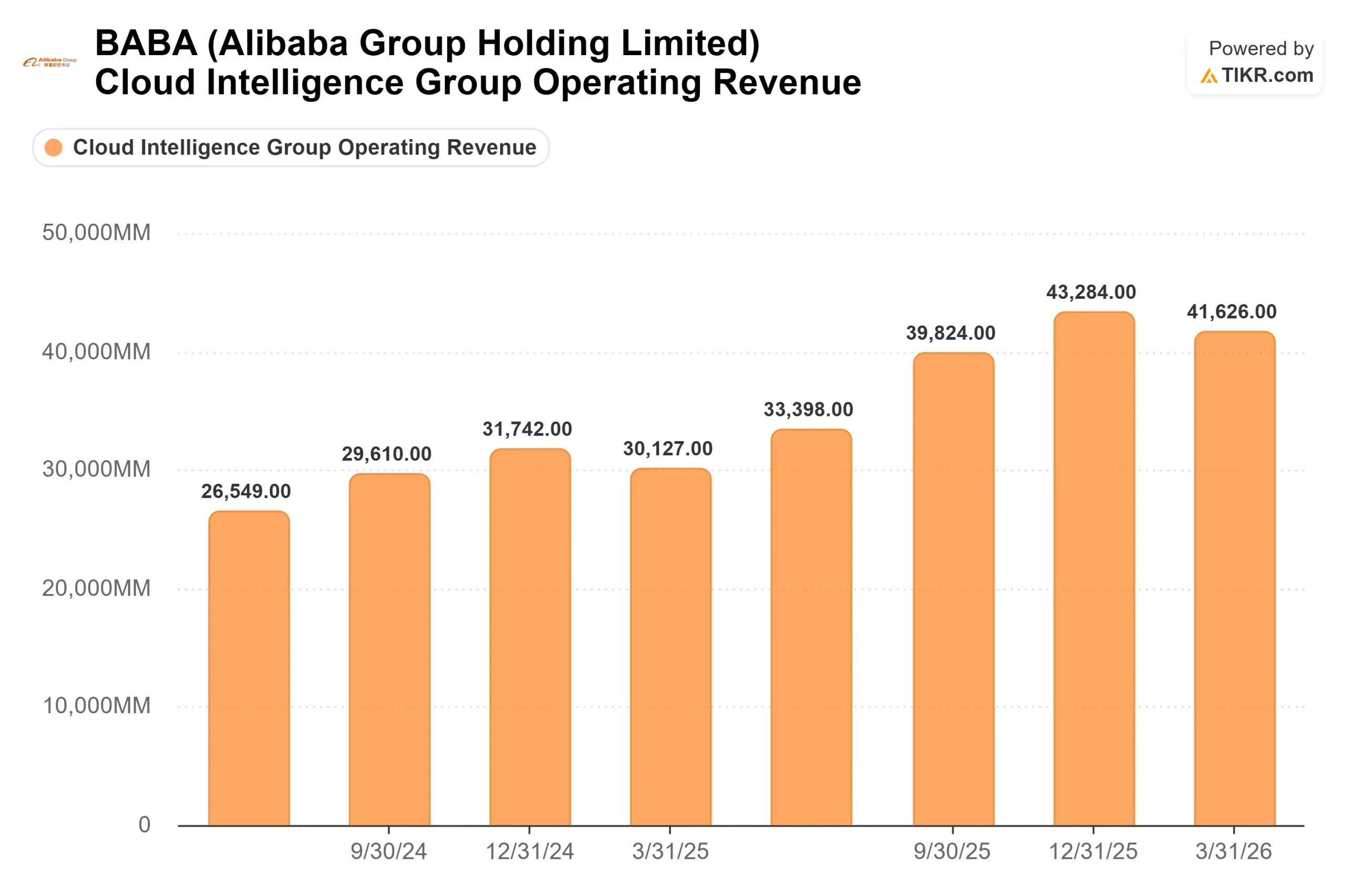

Los ingresos de Cloud Intelligence Group alcanzaron los 41.600 millones de RMB (aproximadamente 6.000 millones de dólares) en el trimestre de marzo, lo que supone un aumento interanual del 38% según el comunicado oficial de resultados de Alibaba. Los ingresos externos, que reflejan la demanda real de la competencia y no la facturación interna de Alibaba, crecieron un 40%. Los productos relacionados con la IA representan ahora el 30% de esos ingresos externos y han registrado un crecimiento de tres dígitos durante once trimestres consecutivos.

El CEO Wu reveló en la llamada que los ARR de los servicios de modelos y aplicaciones ya han superado los 8.000 millones de RMB y van camino de superar los 10.000 millones este trimestre. Y fijó un objetivo público concreto: 30.000 millones de RMB en ARR de servicios de modelos y aplicaciones para finales del año natural 2026. Esa cifra podrá medirse ahora en la próxima presentación de resultados.

Dos días antes de los resultados, Alibaba anunció la plena integración de su asistente de IA Qwen en Taobao y Tmall, según informó el 11 de mayo de 2026 el South China Morning Post. Los consumidores pueden ahora navegar, comparar y comprar en un catálogo de más de 4.000 millones de productos a través de un chat conversacional en lugar de una búsqueda por palabras clave. Esto es importante desde el punto de vista financiero porque MaaS (Model-as-a-Service, es decir, los ingresos procedentes del acceso API a modelos de IA) conlleva márgenes brutos estructuralmente más altos que la computación en nube tradicional. A medida que MaaS crece como porcentaje de los ingresos de la nube, los márgenes se amplían. Un dato de la convocatoria capta la escala de lo que ya está sucediendo: el consumo de tokens en la plataforma Model Studio de Alibaba creció más de 10 veces entre noviembre de 2025 y mayo de 2026.

Lo que dice la valoración

A 129,47 dólares, BABA cotiza a 19,08 veces el PER NTM y a 12,88 veces el EV/EBITDA NTM, según TIKR. El objetivo medio de Street se sitúa en aproximadamente 191 $, en torno a un 48% por encima de los niveles actuales según el propio ratio Objetivo/Cierre de TIKR. El desglose de analistas a 26 de mayo de 2026: 30 compran, 8 superan, 2 mantienen, 1 infravaloran, 0 venden. JP Morgan reafirmó la sobreponderación el 14 de mayo de 2026, el día después de los resultados, con un objetivo de 205 dólares.

El balance proporciona la pista de despegue. Alibaba contaba con aproximadamente 38.000 millones de dólares en efectivo neto a 31 de marzo de 2026, según el director financiero Xu en la llamada de resultados. El Consejo también aprobó un dividendo anual de 1,05 dólares por ADS para el año fiscal 2026, lo que supone una rentabilidad de alrededor del 0,9% a los precios actuales por TIKR.

El riesgo geopolítico es real y no debe descartarse. BABA alcanzó su máxima caída del 36,77% el 7 de abril de 2026, durante la escalada arancelaria entre Estados Unidos y China. En febrero de 2026, el Pentágono incluyó brevemente a Alibaba en la lista de empresas supuestamente vinculadas a actividades militares, y luego lo retiró el mismo día, aunque las acciones cayeron aproximadamente un 3% en Hong Kong antes de que se conocieran los hechos. Ese patrón es permanente. Los inversores que no puedan aguantar esos momentos no deberían poseer este valor, independientemente de los fundamentales.

Vea cómo se comporta Alibaba frente a sus pares en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $129.47

- Precio Objetivo (Medio): ~$207

- Rentabilidad potencial total: ~60%

- TIR anualizada: ~10% / año

El modelo TIKR de caso medio asume una CAGR de los ingresos de alrededor del 10% hasta marzo de 2031 y un margen de beneficio neto que se expande hasta alrededor del 12%. Dos factores apoyan este crecimiento de los ingresos: Cloud Intelligence Group, que mantiene una aceleración superior a la del mercado a medida que los ingresos por productos de IA se acercan al 50% de los ingresos externos, y el comercio rápido, que avanza hacia la rentabilidad a medida que se normaliza la economía unitaria. El principal impulsor de los márgenes es el cambio en la combinación de MaaS, ya que los ingresos del modelo de IA, con mayores márgenes, desplazan a la informática tradicional en el segmento de la nube.

La hipótesis optimista alcanza aproximadamente 325 dólares en la misma fecha, lo que implica una rentabilidad total de alrededor del 151%, si la monetización de la IA se acelera y el despliegue del chip T-Head impulsa una expansión más rápida del margen bruto. La hipótesis bajista, de aproximadamente 193 dólares, aún implica un modesto rendimiento positivo, pero refleja un mundo en el que las rápidas pérdidas comerciales persisten más allá de las previsiones y las fricciones geopolíticas comprimen aún más los múltiplos de valoración.

El riesgo principal no es que el negocio de la IA fracase. Es que el calendario se alargue. Si la rampa de ingresos de MaaS tarda dos años en lugar de uno, la depresión del flujo de caja libre se profundiza antes de que se recupere, y la paciencia se convierte en la variable real.

Conclusión

Atentos a los resultados del primer trimestre del ejercicio fiscal 2027, previstos para agosto de 2026. Dos cifras le dirán si esta tesis se mantiene. Los ingresos externos de la nube tienen que mantenerse por encima del 40% de crecimiento. El ARR de los servicios de modelos y aplicaciones debe acercarse al objetivo declarado por el CEO Wu de 30.000 millones de RMB para finales de 2026. Si ambos se mantienen, el ciclo de inversión está cumpliendo su lógica declarada. Si Cloud se desacelera significativamente o el ARR decepciona, la narrativa pasa de la inversión productiva a la destrucción de márgenes con una fecha de pago poco clara, y las acciones volverán a cotizar.

A 129,47 dólares, con un 48% por encima de los niveles actuales y un TIKR medio que implica una rentabilidad total de alrededor del 60% hasta marzo de 2031, la situación está clara. En agosto es cuando los datos lo confirman o no.

¿Debería invertir en Alibaba?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Alibaba y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Alibaba junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Alibaba en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!