Wichtige Statistiken für die Zoetis-Aktie

- Entwicklung in der vergangenen Woche: +1.8%

- 52-Wochen-Spanne: $115,3 bis $177

- Aktueller Kurs: $125,9

Was ist passiert?

Der Kurs der Zoetis-Aktie(ZTS) liegt bei 125,93 $ und damit fast 29 % unter dem 52-Wochen-Hoch von 177,00 $. Damit ist das Unternehmen unterbewertet, das die Umsatzschätzungen für das vierte Quartal um 27 Mio. $ übertroffen und gleichzeitig am 2. März das Genomikgeschäft von Neogen übernommen hat.

Der Analyst Daniel Clark von Leerink Partners wies darauf hin, dass die Geschäftsbereiche Simparica, Dermatologie und OA-Schmerzen schwächer ausfielen als erwartet, dennoch erzielte Zoetis im vierten Quartal einen bereinigten Gewinn je Aktie von 1,48 $ gegenüber einer Schätzung von 1,40 $.

Unterhalb der Schlagzeile, dass das Ergebnis verfehlt wurde, erwirtschaftete allein das Simparica-Geschäft einen Umsatz von 1,5 Mrd. USD im Jahr 2025 und wuchs operativ um 12 %, wobei das Simparica-Trio zum ersten Mal einen Jahresumsatz von über 1 Mrd. USD in den USA erzielte.

Kristin Peck, Chief Executive Officer, erklärte auf der Telefonkonferenz für das vierte Quartal, dass es sich nicht um einen Rückgang der zugrunde liegenden Nachfrage nach Pflege handelt, sondern vielmehr um eine größere Preissensibilität und knappere Haushaltsbudgets", was direkt relevant ist, da Numelvi von Merck am 25. Februar die FDA-Zulassung erhielt und den Wettbewerb in der Dermatologie verschärft.

Mit der für Ende 2026 erwarteten Zulassung von CYTOPOINT als langwirksames Medikament, der Markteinführung von Lenivia in der EU und Kanada in der ersten Jahreshälfte 2026 und 12 potenziellen Blockbustern in der Entwicklung baut Zoetis eine Pipeline auf, die seinen Wettbewerbsvorsprung weit über den aktuellen Franchise-Druck hinaus ausbaut.

Die Meinung der Wall Street zur ZTS-Aktie

Die Übernahme von Neogen Genomics am 2. März für 160 Millionen US-Dollar erweitert direkt die Fähigkeiten von Zoetis im Bereich der Präzisions-Tiergesundheit und verstärkt das Umsatzwachstum von 4,7 %, das die Analysten im Konsens für 2026 bereits erwarten.

Grundsätzlich steigt der Umsatz von 9,5 Mrd. $ im Jahr 2025 auf voraussichtlich 9,9 Mrd. $ im Jahr 2026, während der normalisierte Gewinn je Aktie um 9,6 % auf 7,0 $ steigt, was auf eine Stabilisierung des Unternehmens nach einem turbulenten Jahr hindeutet.

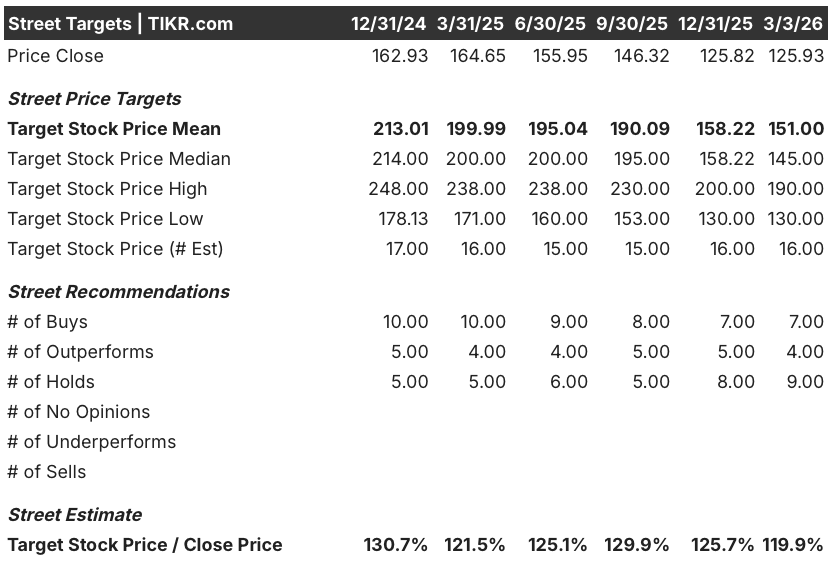

Die Wall Street zeigt derzeit 7 Käufe, 4 Outperforms und 9 Holds bei einem durchschnittlichen Kursziel von 151,0 $, was ein Aufwärtspotenzial von 19,9 % gegenüber 125,9 $ bedeutet, obwohl die wachsende Zahl der Holds die Ermüdung in Bezug auf die Schwäche des US-Marktes für Haustiere widerspiegelt.

Die Zielspanne der Analysten reicht von 130,0 $ am unteren Ende bis 190,0 $ am oberen Ende, wobei das Aufwärtsszenario von der für Ende 2026 erwarteten Zulassung von CYTOPOINT für langwirkende Medikamente abhängt und das untere Ende den anhaltenden Rückgang von Librela in den USA nach einem 32%igen Rückgang im vierten Quartal widerspiegelt.

Was sagt das Bewertungsmodell?

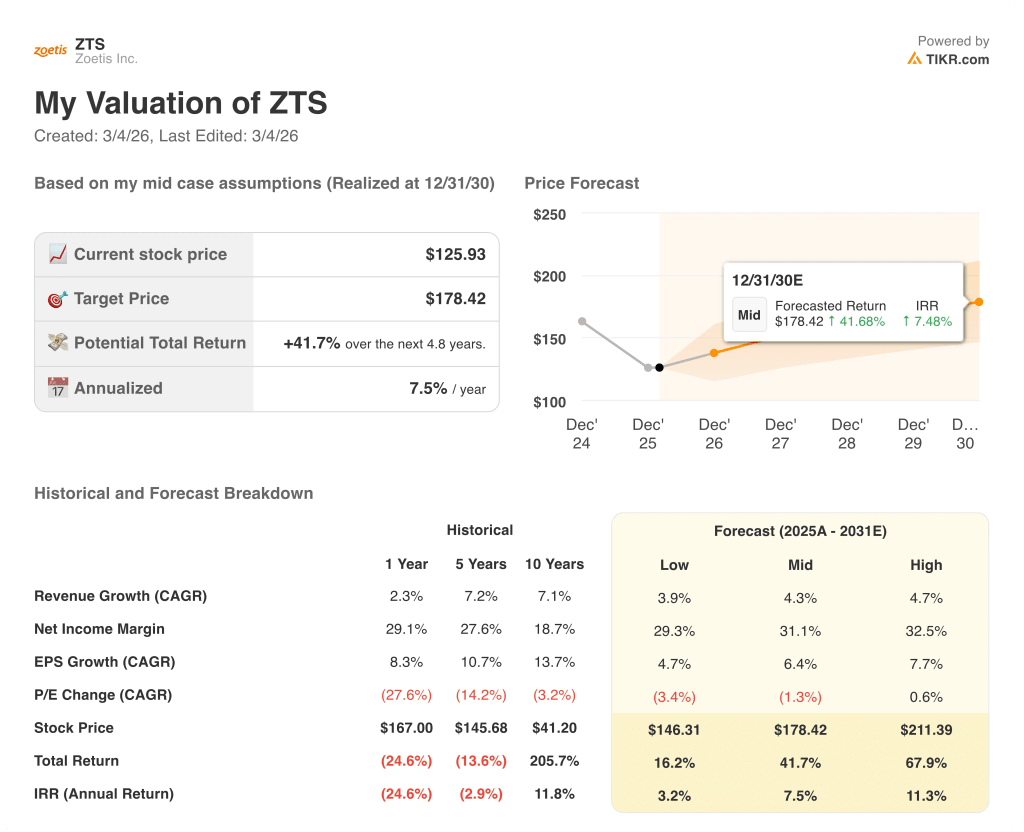

Das TIKR-Bewertungsmodell sieht bis zum 31. Dezember 2030 einen Wert von 178,4 $ vor, was eine Gesamtrendite von 41,7 % und einen IRR von 7,5 % pro Jahr gegenüber dem heutigen Wert von 125,9 $ bedeutet. Diese Lücke besteht trotz eines Unternehmens, das im Jahr 2025 ein EBITDA von 4,2 Mrd. $ bei einer Gewinnspanne von 44,8 % erwirtschaftet.

Der Markt bewertet ZTS als Dermatologieunternehmen im Niedergang und ignoriert dabei, dass Simparica Trio in den USA einen Jahresumsatz von mehr als 1 Mrd. USD erzielt hat, während der Viehbestand bis 2025 ein organisches operatives Wachstum von 8 % erzielte.

Die EBITDA-Margen hielten sich trotz des Wettbewerbsdrucks und der Verbraucherschwäche im Jahr 2025 bei 44,8 % - ein Niveau der strukturellen Rentabilität, das der aktuelle Kurs nicht widerspiegelt.

In der Zwischenzeit erklärte CFO Wetteny Joseph auf dem Bank of America Animal Health Summit am 26. Februar, dass Zoetis "eine Diskrepanz zwischen dem, was wir erreicht haben, und dem, wie wir heute bewertet sind" sieht, was die Überzeugung des Managements signalisiert, dass die Aktie falsch bewertet ist.

Der 32%ige Rückgang von Librela in den USA im vierten Quartal bleibt jedoch die größte Bedrohung; wenn sich diese Schwäche auf das breitere OA-Schmerz-Franchise ausweitet, bricht die These der Beschleunigung der Pipeline vollständig zusammen

Die für Ende 2026 erwartete US-Zulassung von CYTOPOINT, einem lang wirkenden Medikament, wird das deutlichste Signal dafür sein, ob Zoetis den Wettbewerb in der Dermatologie durch die Dynamik des Portfolios der nächsten Generation ausgleichen kann.

ZTS ist mit 125,9 $ im Vergleich zu seinem Modellziel von 178,4 $ unterbewertet, und der Zeitplan für die Zulassung von CYTOPOINT ist die einzige Variable, die darüber entscheidet, ob sich diese Lücke schließt.

Sollten Sie in Zoetis Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die ZTS-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Zoetis Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ZTS-Aktie auf TIKR → kostenlos