Wichtige Statistiken für die Aktie

- Performance der letzten Woche: -7,5%

- 52-Wochen-Spanne: $525,9 bis $1.021,5

- Aktueller Kurs: $8490

Was ist passiert?

Die Aktie von United Rentals(URI) wird mit 840 $ gehandelt und liegt damit 17,8 % unter ihrem 52-Wochen-Hoch von 1.021,5 $. Dennoch hat das Unternehmen gerade einen Rekordumsatz von 3,6 Mrd. $ im vierten Quartal erzielt und den Gesamtumsatz für 2026 zur Halbzeit auf 17,1 Mrd. $ geschätzt.

Die am 28. Januar veröffentlichten Ergebnisse von United Rentals waren ausschlaggebend für den Kursverlauf, da das Unternehmen ein neues Aktienrückkaufprogramm im Wert von 5 Mrd. $ sowie eine vierteljährliche Dividendenerhöhung um 10 % auf 1,97 $ pro Aktie ankündigte.

Unterhalb der Schlagzeile erreichte das bereinigte EBITDA im vierten Quartal 1,9 Mrd. USD bei einer Marge von 45,2 %, unterstützt durch ein Wachstum der durchschnittlichen Flottengröße von 4,5 % und einen freien Cashflow von 2,2 Mrd. USD für das gesamte Jahr.

Infolgedessen rekalibriert der Markt URI von einem zyklischen Gerätevermieter zu einer diversifizierten Industrieplattform, da spezielle Kaltstarts, Telematikpartnerschaften und das Wachstum von Nebeneinkünften zusammengenommen einen strukturell größeren Wettbewerbsgraben signalisieren.

CEO Matthew Flannery erklärte in der Telefonkonferenz zum vierten Quartal, dass "unsere Projektpipeline größer ist als je zuvor", und kontextualisierte damit die Entscheidung von United Rentals, die Wachstumsinvestitionen im Jahr 2026 auf etwa 1,1 Milliarden US-Dollar zu erhöhen, gegenüber etwa 850 Millionen US-Dollar im Jahr 2025.

Darüber hinaus reichte CFO William Grace am 9. Februar ein Formular 4 ein, in dem er eine Aktienveräußerung meldete, während der Vorstand von URI am 4. Februar um den Lightspeed Venture Partner Alexander Taussig erweitert wurde, was institutionellen Beobachtern eine vertiefte technologische Glaubwürdigkeit signalisiert.

Mit Blick auf die Zukunft positioniert sich United Rentals mit der am 26. Februar erfolgten Integration von Procore Telematics als Vorreiter im Bereich der Flottenintelligenz auf Baustellen und baut damit seinen Vorteil als One-Stop-Shop in den nächsten 3 bis 5 Jahren weiter aus.

Die Meinung der Wall Street zur United Rentals-Aktie

URIs Rekordumsatz von 3,6 Mrd. $ im vierten Quartal und die Umsatzprognose für 2026 von 17,1 Mrd. $ bestätigen, dass sich der Wachstumskurs des Unternehmens beschleunigt und nicht stagniert.

Die Prognosen zeigen einen Umsatzanstieg von 16,1 Mrd. $ im Jahr 2025 auf 17,1 Mrd. $ im Jahr 2026, was einem Anstieg von 6,2 % entspricht, während sich der Gewinn pro Aktie von 42,1 $ auf 46,3 $ erholt, was einem Anstieg von 10,1 % entspricht, nachdem er im Jahr 2025 um 2,6 % gesunken war.

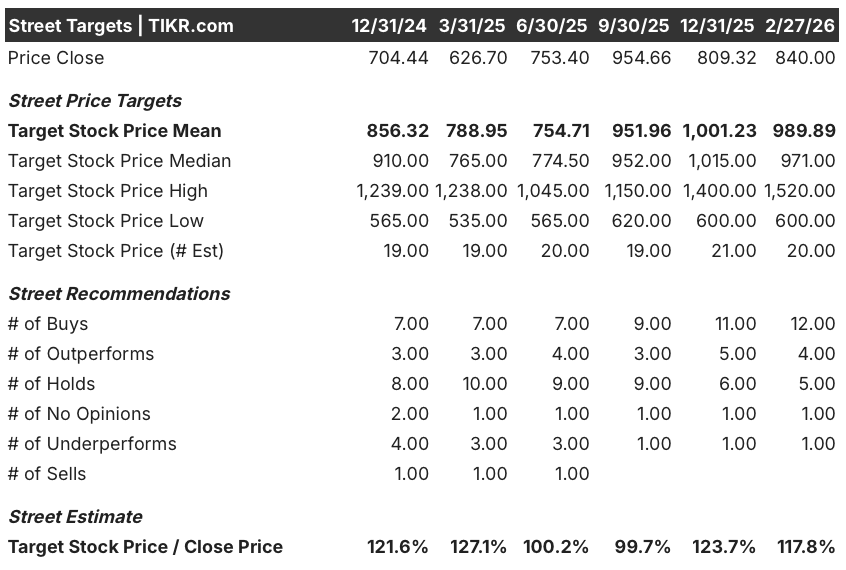

Derzeit bewerten 12 Analysten die URI-Aktie mit "Buy", 4 mit "Outperform" und 5 mit "Hold", wobei das durchschnittliche Kursziel bei $989,9 liegt, was einem Aufwärtspotenzial von 17,8 % gegenüber dem aktuellen Kurs von $840 entspricht.

Die Zielspanne der Analysten reicht von 600 $ bis 1.520 $, wobei der niedrige Wert das Risiko einer Margenkompression aufgrund erhöhter Neupositionierungskosten widerspiegelt und der hohe Wert eine Erholung des lokalen Marktes und eine Beschleunigung des Spezialitätengeschäfts belohnt.

Was sagt das Bewertungsmodell aus?

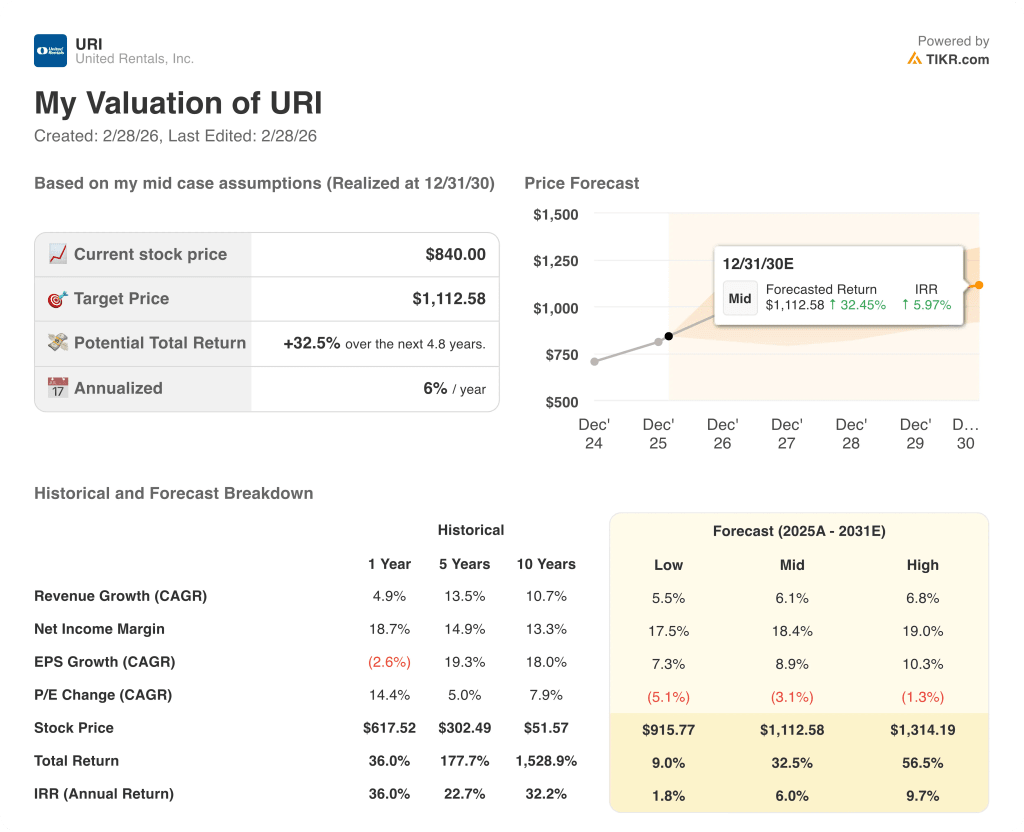

Das DCF-Modell von URI im mittleren Fall zielt auf 1.112,6 $ bis Dezember 2030 ab, was eine Gesamtrendite von 32,5 % über 4,8 Jahre bei einem annualisierten IRR von 6 % bedeutet, unterstützt durch eine prognostizierte CAGR von 6,1 % bei den Einnahmen und eine Nettogewinnmarge von 18,4 %.

Der Markt unterschätzt derzeit das Spezialitätengeschäft von URI, das auf Pro-forma-Basis im Jahr 2025 um 30 % wuchs und sein 5-Jahres-Verdopplungsziel übertrifft.

Die Wachstumsinvestitionen von URI in Höhe von 1,1 Mrd. USD im Jahr 2026, die von etwa 850 Mio. USD im Jahr 2025 aufgestockt wurden, finanzieren direkt die Expansion des Spezialitätengeschäfts, die diese Rendite ermöglicht.

Die Genehmigung eines neuen Aktienrückkaufprogramms in Höhe von 5 Mrd. USD durch das Management und die Erhöhung der Dividende um 10 % bestätigen, dass die Hausse mit einem echten institutionellen Engagement einhergeht.

Erhöhte Kosten für die Neupositionierung der Flotte, die die EBITDA-Marge im vierten Quartal bereits um 70 Basispunkte belastet haben, bedrohen direkt die in den Schätzungen für 2026 enthaltene Prognose einer flachen Marge.

Beobachten Sie die Flottenproduktivität von URI im ersten Quartal genau, denn eine Erholung von den matten 0,5 % im vierten Quartal würde die Stabilisierung der Marge bestätigen und die These für das Gesamtjahr bestätigen.

URI scheint mit einem Kurs von 840 $ unterbewertet zu sein, da das mittlere Ziel der Analysten um 17,8 % und der mittlere DCF-Wert um 32,5 % übertroffen wird, obwohl die Margenentwicklung in der ersten Jahreshälfte die größte Hürde darstellt.

Sollten Sie in United Rentals, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die URI-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um United Rentals, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der URI-Aktie auf TIKR → kostenlos