Wichtige Statistiken für die UBER-Aktie

- Performance der letzten Woche: -6%

- 52-Wochen-Spanne: $61 bis $102

- Bewertungsmodell Kursziel: $122

- Implizites Aufwärtspotenzial: 77%

Analysieren Sie Ihre Lieblingsaktien wie Uber Technologies mit TIKR (kostenlos) >>>

Was ist passiert?

Uber Technologies, Inc. Aktie ist in dieser Woche um etwa 6 % gefallen und wird bei 69 $ pro Aktie gehandelt, da die Anleger auf eine vorsichtige Positionierung im Vorfeld des anstehenden Gewinnberichts, auf gedämpfte Wachstumserwartungen und auf begrenzte neue Analystenkatalysatoren zur Unterstützung der kurzfristigen Dynamik reagieren, wobei die Aktie auch neben Konkurrenten wie Lyft und DoorDash unter Druck steht.

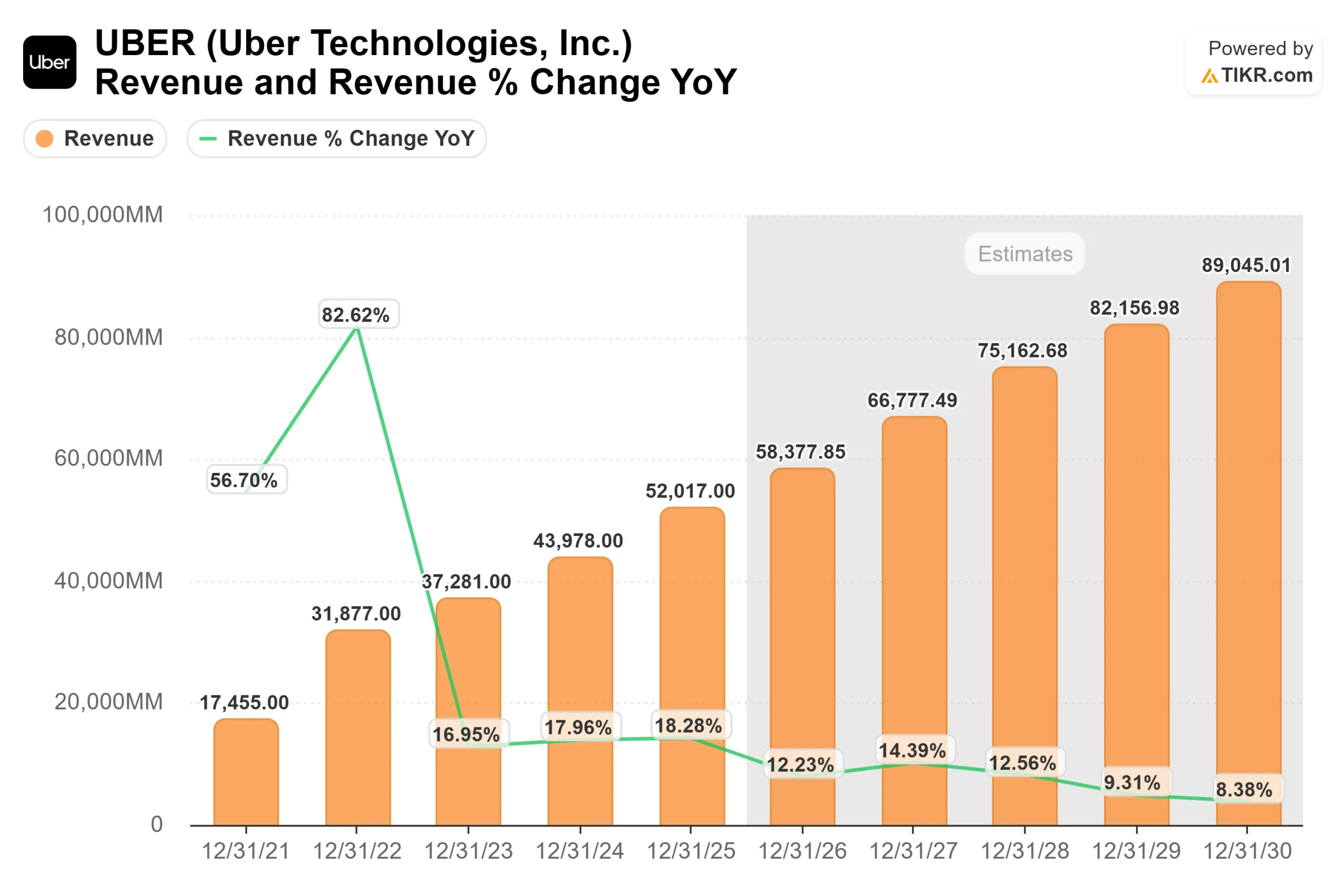

Die Aktie ist in erster Linie deshalb gesunken, weil die Anleger die Erwartungen hinsichtlich der Wachstums- und Rentabilitätsaussichten von Uber neu festlegen. Es wird nun erwartet, dass sich das Umsatzwachstum im niedrigen Zehnerbereich normalisiert, während sich die Aufmerksamkeit darauf richtet, ob die Margenexpansion in dem Tempo fortgesetzt werden kann, das erforderlich ist, um höhere Bewertungen zu rechtfertigen.

Diese Verlagerung des Schwerpunkts auf die Rentabilität statt auf das Wachstum in Verbindung mit dem Ausbleiben neuer optimistischer Analysten-Upgrades in dieser Woche und dem anhaltenden Wettbewerb durch den Ride-Hailing-Konkurrenten Lyft und den führenden Lieferdienst DoorDash hat die Stimmung belastet.

Auf einer kürzlich abgehaltenen Konferenz von Morgan Stanley bekräftigte Uber seine starke Finanzlage, wobei CFO Balaji Krishnamurthy hervorhob, dass das Unternehmen einen freien Cashflow von etwa 10 Mrd. USD erwirtschaftet und mehr als 6 Mrd. USD an die Aktionäre ausgeschüttet hat, während die plattformübergreifenden Nutzer zu dreifach höheren Bruttobuchungen und Gewinnen führen, wobei die Marktdurchdringung immer noch bei 20 % liegt, was ein erhebliches Expansionspotenzial darstellt.

Das Unternehmen wies auch auf eine verbesserte Effizienz bei autonomen Einsätzen hin, einschließlich einer 30 % höheren Auslastung und 25 % schnelleren ETAs in ausgewählten Märkten, was die langfristige Margenstory unterstützt, wobei Krishnamurthy anmerkte: "Wir denken, dass unsere Aktie im Moment disloziert ist, und wir sind aggressiv."

Die jüngsten Aktivitäten von Analysten und institutionellen Anlegern verstärkten die gemischten Aussichten. Zwar liegt das Kursziel an der Börse nach wie vor bei 104 $, doch gab es in letzter Zeit keine größeren Aufwärtskorrekturen, die die Stimmung wieder beschleunigt hätten. Die Positionierung der institutionellen Anleger war ebenfalls ausgewogen: HWG Holdings LP reduzierte seinen Anteil um 77,6 % und Nordea Investment Management AB verringerte seinen Anteil um 4,6 %, während Assenagon Asset Management und Wealth Enhancement Advisory Services LLC ihre Bestände reduzierten.

Gleichzeitig wurden Käufe von Overbrook Management Corp, die ihren Anteil um 37,4% erhöhten, und Sarasin & Partners, die ihre Position um 38,4% aufstockten, getätigt, während die Czech National Bank ebenfalls geringfügig zulegte.

Derinstitutionelle Besitz ist mit etwa 80 % nach wie vor hoch, was auf ein anhaltendes Interesse hindeutet, aber die ausgewogenen Ströme spiegeln einen Markt wider, der noch auf klarere Katalysatoren wartet.

Bewerten Sie Uber Technologies sofort (kostenlos mit TIKR) >>>

Ist UBER unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 13,1%

- Operative Margen: 16.3%

- Exit P/E Multiple: 20,9x

Das Umsatzwachstum von Uber stabilisiert sich in einem beständigeren Bereich im unteren Zehnerbereich und spiegelt den Übergang von einem wachstumsstarken Disruptor zu einem skalierten Plattformgeschäft in den Bereichen Mobilität (Ride-Hailing) und Lieferung (Uber Eats) wider, die beide zunehmende Monetarisierungsmöglichkeiten bieten.

Die Rentabilität ist jetzt der Haupttreiber, wobei erwartet wird, dass sich die Margen ausweiten, da das Unternehmen von reduzierten Fahreranreizen, verbesserten Preisalgorithmen und einer höheren Auslastung des gesamten Netzwerks profitiert, wodurch mehr Einnahmen in Gewinne umgewandelt werden können, wenn das Geschäft reift.

Ein entscheidender Vorteil gegenüber Konkurrenten wie Lyft und DoorDash ist das Multiprodukt-Ökosystem von Uber, in dem plattformübergreifende Nutzer ein deutlich höheres Engagement und höhere Ausgaben generieren, was einen strukturellen Vorteil beim Customer Lifetime Value im Vergleich zum Einzelprodukt-Fokus von Lyft und dem lieferlastigen Modell von DoorDash darstellt.

Zusätzliche Vorteile ergeben sich aus neueren Monetarisierungshebeln, darunter Uber One (sein Abonnementprogramm, das die Nutzerbindung und -frequenz verbessert) und In-App-Werbung, die zusätzliche margenstarke Einnahmequellen schaffen, ohne dass ein proportionaler Anstieg der Kosten erforderlich ist.

Auf der Grundlage dieser Inputs schätzt das Modell ein Kursziel von 122 $, was ein Gesamtaufwärtspotenzial von etwa 77 % impliziert, was darauf hindeutet, dass die Aktie unterbewertet ist, wobei die künftige Performance durch Margenausweitung, Monetarisierung des Ökosystems und nachhaltiges Wachstum des freien Cashflows bestimmt wird.

Wie viel Aufwärtspotenzial hat die UBER-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Anleger in weniger als einer Minute den potenziellen Aktienkurs von Uber Technologies bzw. den möglichen Wert einer Aktie schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Bewerten Sie Uber Technologies in weniger als 60 Sekunden mit TIKR (kostenlos) >>>