(NYSE: TWLO ) hat sich zu einer der bemerkenswertesten Erholungsgeschichten im Softwaresektor entwickelt. Die Aktie wird derzeit für 103 US-Dollar gehandelt und ist im letzten Jahr um 61 % gestiegen. Die Konzentration auf die Rendite, die verbesserte Leistung am Arbeitsplatz und neue KI-gestützte Tools für die Kundenbindung haben dazu beigetragen, das Vertrauen der Anleger wiederherzustellen. Die Zukunftsaussichten sind jedoch weiterhin umstritten, da sich das Wachstum verlangsamt und der Wettbewerb verschärft.

Twilio gab kürzlich bekannt, dass sein Umsatz im zweiten Quartal 2025 im Vergleich zum Vorjahr um 13 % auf 1,23 Mrd. US-Dollar gestiegen ist und der freie Cashflow auf 263,5 Mio. US-Dollar zugenommen hat. Das Unternehmen hat außerdem seine Rolle auf dem Markt für KI-gestütztes Kundenengagement mit der Ankündigung seines KI-Agenten ConversationRelay und neuer Conversation-Intelligence-Tools auf der Konferenz SIGNAL 2025 ausgebaut. Diese Aktualisierungen unterstreichen das Engagement von Tuirio für den Übergang von einem reinen Kostenwachstumsmodell zu einer profitableren und innovativeren Plattform.

In diesem Artikel werfen wir einen Blick darauf, wo Twilio nach Meinung der Wall Street-Analysten im Jahr 2027 notieren könnte. Wir analysieren die Konsensziele, die Wachstumsprognosen und das Zielbewertungsmodell von TIKR, um die potenzielle Entwicklung der Aktie zu verstehen. Bitte beachten Sie, dass diese Zahlen die Schätzungen der Analysten widerspiegeln und nicht die Prognosen von TIKR.

Kostenloser Bericht: 5 KI-Verbindungen, die nach Ansicht von Analysten unterbewertet sind und sich in den kommenden Jahren aufgrund der beschleunigten Einführung von KI besser entwickeln könnten (TIKR beitreten).

Die Kursziele der Analysten deuten auf einen bescheidenen Aufwärtstrend hin.

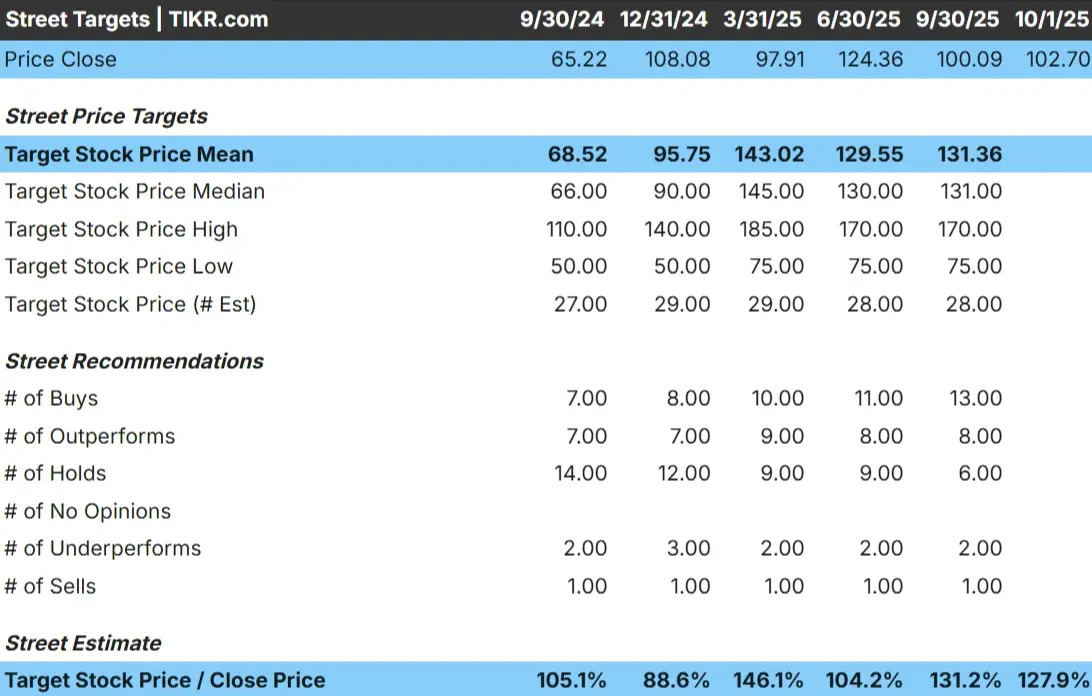

Twilio wird derzeit für rund 103 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 131 $/Aktie, was einem Aufwärtspotenzial von etwa 28 % entspricht. Die Schätzungen weichen stark voneinander ab, was die gemischte Stimmung der Anleger widerspiegelt:

- Hohe Schätzung: ~$170/Woche

- Niedrigstes Angebot: $75 pro Woche

- Zielmedian: ~131$/Aktie

- Kategorisiert als: Gekauft 13, Überschritten 8, Einbehalten 6, Verlängert 2, Verkauft 1

Die Analysten sehen ein Aufwärtspotenzial, aber die Spanne zwischen $75 und $170 zeigt die Unsicherheit. Dies deutet darauf hin, dass die Wall Street mit einem Aufwärtstrend rechnet, aber bei weitem nicht einstimmig ist, was sowohl die sich verbessernden Fundamentaldaten von Twilio als auch die Ausführungsrisiken widerspiegelt.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für Twilio an (kostenlos!) >>)

Twilio: Wachstumsprognosen und Bewertung

Die Fundamentaldaten des Unternehmens verbessern sich, und wir sehen bereits Anzeichen für den Erfolg des Wiederaufbaus. Es wird erwartet, dass die Umsätze stetig wachsen und die Betriebsmargen von ihrem derzeit niedrigen Niveau aus rasch ansteigen werden. Die Aktie wird derzeit mit dem 22-fachen des voraussichtlichen Gewinns gehandelt, was unserer Meinung nach im Vergleich zu anderen Unternehmen des Softwaresektors angemessen ist.

Bei einem KGV von 22, das auf der durchschnittlichen Analystenschätzung basiert, ergibt sich aus unserem Bewertungsmodell für TIKR ein Kursziel von rund 135 $ pro Aktie bis 2027. Das entspricht einem Gewinn von 31,6 % bzw. einer annualisierten Rendite von 13 %.

Für die Anleger bedeuten diese Zahlen, dass Twilio stabile Einnahmen erzielen kann, wenn sich die Rentabilität weiter verbessert. Die Aktie scheint zwar nicht stark überbewertet zu sein, aber sie spiegelt bereits Optimismus über die Ausweitung der Margen wider und hat eine kleine Fehlermarge.

Bewerten Sie Aktien wie Twilio in nur 60 Sekunden auf TIKR (kostenlos) >> >>.

Was schürt den Optimismus?

Twilio hat sich von der Jagd nach Umsatzwachstum auf die Rentabilität umorientiert. Das Management senkte die Kosten und konzentrierte sich auf die Managementdisziplin.

Gleichzeitig verschafft Twilios Fokus auf KI-gestützte Kommunikationstools mit dem Potenzial für eine verstärkte Kundenakzeptanz und Monetarisierung im Laufe der Zeit in Kombination mit seinem großen Entwickler-Ökosystem und seiner globalen API-Präsenz Twilio einen weiteren Vorteil bei der Unterstützung von BlueCase. Vorteil.

Dieser Optimismus der Anleger beruht auf der Tatsache, dass Tuirio ein Gleichgewicht zwischen Rentabilität und Innovation schafft und den Aufschwung nachhaltiger gestaltet.

Bare Case: Laufen und konkurrieren

Trotz dieser Verbesserungen ist Twilio immer noch großen Risiken ausgesetzt. Das Wachstum verlangsamt sich, und es stellt sich die Frage, ob das Unternehmen in einem wettbewerbsintensiven Umfeld das Tempo wieder anziehen kann. Große und kleine Wettbewerber investieren stark in Kommunikations-APIs, was zu Preisdruck führen könnte.

Eine weitere Herausforderung ist die Ausführung. Die Hebelwirkung von Twilio bedeutet, dass die Fehlertoleranz gering ist, wenn die Erträge nicht wie geplant steigen. Für Investoren ist dies das größte Risiko. Für den Wiederaufbau ist eine stabile Erfolgsbilanz erforderlich, und wenn ein Fehler gemacht wird, kann der Aktienkurs in die Höhe schnellen.

Ausblick auf das Jahr 2027: Was wird Twilio dann wert sein?

Das Bewertungsmodell von TIKR, das einen Durchschnitt von 22x der geschätzten KGVs der Analysten verwendet, deutet darauf hin, dass Twilio bis 2027 $135 pro Aktie erreichen könnte. Dies entspräche einem Anstieg von 32 % gegenüber dem aktuellen Niveau und einer annualisierten Rendite von 13 %.

Dies ist ein solider Fortschritt, aber die Prognose ist bereits optimistisch. Um die Erträge zu steigern, muss Tuiglio ein schnelleres Umsatzwachstum erzielen oder sich schneller erholen, als derzeit im Zusammenhang mit der Einführung von KI erwartet wird. Andernfalls könnten die Erträge stabil, aber begrenzt sein.

Für Investoren scheint Twilio eine Turnaround-Aktie mit moderatem Aufwärtspotenzial zu sein. Der Erfolg wird von der Fähigkeit des Managements abhängen, die Rentabilität zu verbessern und gleichzeitig den Marktanteil in einem hart umkämpften Markt zu verteidigen.

Die große KI-Verbindung, die von der Wall Street ignoriert wird?

Jeder will mit KI Geld verdienen. Aber während einige die offensichtlichen Namen jagen, um von KI zu profitieren, wie Nvidia, AMD und Taiwan Semiconductor, könnte die wahre Chance in der Anwendungsebene von KI liegen.

TIKR hat einen neuen kostenlosen Bericht über fünf unterbewertete Unternehmen veröffentlicht, von denen die Analysten erwarten, dass sie sich in den kommenden Jahren besser entwickeln werden, da sich die Einführung von KI beschleunigt.

Der Bericht enthält Folgendes

- Unternehmen nutzen KI bereits, um ihren Umsatz und Gewinn zu steigern.

- Trotz des Analystenrummels wurde die Aktie unter dem fairen Wert gehandelt.

- Exklusive Optionen, an die die meisten Anleger nicht denken

Wenn Sie auf der nächsten Welle der künstlichen Intelligenz mitreiten wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR zu registrieren und den TIKR-Bericht “5 AI Compounders” kostenlos zu erhalten.