(NYSE: HUBS ) hat eine drastische Umkehrung seiner Höchststände erlebt. Von einem Höchststand von ca. 881 $ pro Aktie wird die Aktie jetzt für ca. 443 $ gehandelt, was einem Rückgang von fast 50 % in den letzten drei Jahren entspricht. Während die starke Kundennachfrage und die branchenführenden Bruttomargen von fast 85 % nach wie vor gesund sind, belasten Verluste und der Druck der Wettbewerber die Stimmung.

HubSpot kündigte kürzlich auf der INBOUND 2025 mehr als 200 neue Produkt-Updates an, darunter eine Datendrehscheibe und mehr als 20 KI-gestützte Breeze-Agenten, die Vertriebs- und Marketing-Workflows neu gestalten sollen. Das Unternehmen stellte außerdem ein neues Playbook, The Loop, vor, das darauf abzielt, herkömmliche Trichter durch einen KI-gestützten Ansatz für Wachstum zu ersetzen. Diese Schritte unterstreichen das Engagement von HubSpot, die nächste Ära der Unternehmenssoftware mit CRM und KI anzuführen.

In diesem Artikel werfen wir einen Blick darauf, wo HubSpot nach Meinung der Wall Street-Analysten im Jahr 2027 gehandelt werden wird. Wir fassen Konsensziele, Wachstumsprognosen und Bewertungsmodelle zusammen, um die wahrscheinliche Entwicklung der Aktie zu bewerten. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Kostenloser Bericht: 5 KI-Verbindungen, die nach Ansicht von Analysten unterbewertet sind und sich in den kommenden Jahren aufgrund der beschleunigten Einführung von KI besser entwickeln könnten (TIKR beitreten).

Die Kursziele der Analysten lassen ein deutliches Aufwärtspotenzial erwarten.

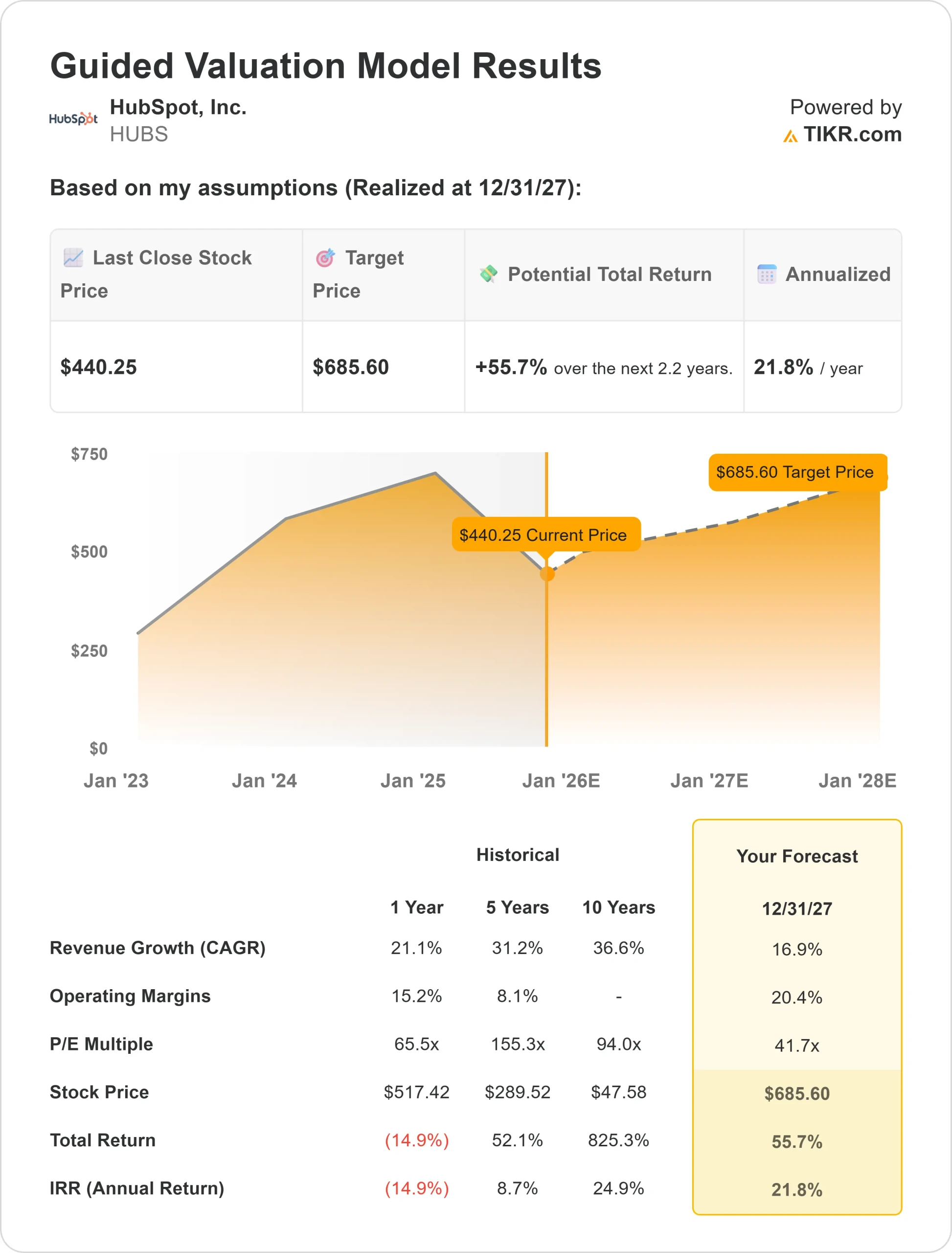

Derzeit wird HubSpot mit rund 443 $ pro Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 689 $ pro Aktie, was ein Aufwärtspotenzial von etwa 56 % bedeutet. Die Schätzungen schwanken stark und spiegeln eine Reihe von Stimmungen wider:

- Bis zu 900 Dollar pro Aktie

- Niedrige Schätzung: ~$577/Woche

- Zielmedian: ~$678/Aktie

- Bewertungen: 24 Kaufen, 9 Outperform, 2 Halten, 1 Underperform, 1 Verkaufen

Die Analysten sehen noch Luft nach oben, aber die große Spanne deutet darauf hin, dass die Überzeugung nicht allgemein ist. Kurz gesagt, die Wall Street glaubt immer noch an die Erholungsstory von HubSpot, obwohl Wettbewerbs- und Rentabilitätsrisiken einige ihrer Erwartungen beeinträchtigen. Für die Anleger bedeutet dies, dass die Aktie das Potenzial hat, sich deutlich nach oben zu bewegen, aber es könnte Geduld erforderlich sein, bis sich die Stimmung wieder gefestigt hat.

HubSpot: Wachstumsprognosen und Bewertung

Die Fundamentaldaten des Unternehmens bieten sowohl Herausforderungen als auch Chancen:

- Es wird erwartet, dass die Einnahmen bis 2027 mit einer CAGR von etwa 17% wachsen werden

- Es wird erwartet, dass sich die Betriebsmargen bis 2027 auf rund 20 % verbessern werden (von derzeit -2,3 %).

- Die Aktie wird mit dem 42-fachen des geschätzten Gewinns gehandelt und liegt damit weit unter ihrem Höchststand von 90-150.

- Unser Zielbewertungsmodell für TIKR, das ein Forward-KGV von 41,7 auf der Grundlage der durchschnittlichen Analystenschätzung festlegt, prognostiziert ein Kurs-Gewinn-Verhältnis von $ 686 pro Aktie bis 2027.

- Dies entspricht einem Anstieg der annualisierten Gesamtrendite von etwa 56 % (etwa 22 %).

Diese Prognosen deuten darauf hin, dass HubSpot ein Unternehmen mit konstantem Kapital werden könnte, sobald sich seine Rentabilität verbessert. Obwohl die Bewertung im Vergleich zu anderen Unternehmen hoch erscheint, ist sie nicht extrem, wenn man bedenkt, dass das Unternehmen in der Vergangenheit viel höhere Multiplikatoren gezahlt hat, wenn die Anleger zuversichtlich waren. Die größte Sorge der Anleger wird sein, ob das Management schließlich starke Bruttomargen in stabile Gewinne umwandeln kann, was dazu beitragen wird, den Aufschlag zu rechtfertigen.

Bewerten Sie Aktien wie HubSpot auf TIKR in nur 60 Sekunden (kostenlos) >>>>.

Was schürt den Optimismus?

HubSpot wächst weiter, auch wenn der SaaS-Markt reifer wird. Der SMB-Kundenstamm bleibt treu und wird durch eine erweiterte Suite von CRM-, Marketing- und Service-Tools unterstützt, die das Engagement und Cross-Selling fördern.

Das Unternehmen konzentriert sich außerdem auf KI-gestützte Funktionen und die internationale Expansion – zwei Bereiche, die nach Ansicht von Analysten die nächste Wachstumsphase des Unternehmens einleiten werden. Diese Bemühungen zielen darauf ab, die Effizienz zu verbessern, die Akzeptanz zu erhöhen und die Position von HubSpot gegenüber seinen größeren Wettbewerbern zu stärken.

Diese Faktoren sind einer der Gründe, warum viele Optimisten davon ausgehen, dass HubSpot seine Rentabilität weiter verbessern und seine hohe Bewertung angesichts des scharfen Wettbewerbs rechtfertigen wird. Der Optimismus der Anleger beruht auf der Überzeugung, dass das beständige Produkt von HubSpot und die lange Akzeptanzkurve letztendlich zu einem nachhaltigen Gewinnwachstum führen werden.

Bare Case: Rentabilität und Wettbewerb

Trotz der positiven Entwicklungen bleibt der Weg von HubSpot zu stabilen Einnahmen ein großes Risiko. Die Prognosen zeigen eine Verbesserung, aber Ausführungsprobleme könnten diesen Fortschritt destabilisieren.

Der Wettbewerb ist heftig. Salesforce, Adobe und kleinere CRM-Konkurrenten investieren weiterhin aggressiv, was es für HubSpot schwierig macht, seinen Marktanteil zu verteidigen. Wenn sich das Wachstum verlangsamt oder die Renditen nicht wie erwartet steigen, könnte das Vertrauen der Anleger schwinden.

Die bärische Hypothese ist, dass die Bewertung von HubSpot bereits von einer erfolgreichen Trendwende ausgeht. Wenn die Dynamik nachlässt oder die Rentabilität sinkt, könnte die Aktie einen deutlichen Rücksetzer erleben. Dies unterstreicht, dass die Anleger eine geringe Fehlerspanne haben, in der selbst kleine Enttäuschungen einen Ausverkauf auslösen können.

Ausblick auf das Jahr 2027: Wie viel ist HubSpot wert?

Nach dem Zielbewertungsmodell von TIKR, das ein Forward P/L von 41,7x festlegt, was den durchschnittlichen Erwartungen der Analysten entspricht, könnte HubSpot bis 2027 einen Wert von 686 $ pro Aktie erreichen. Dies entspräche einem Anstieg von 56 % gegenüber dem aktuellen Niveau und einer annualisierten Rendite von 22 %.

Dies ist eine gute Leistung, aber sie spiegelt bereits einen optimistischen Ausblick wider, und HubSpot muss die Erwartungen durch eine schnellere internationale Akzeptanz, leistungsfähigere KI-gesteuerte Tools oder eine schnellere operative Hebelwirkung übertreffen, um mehr Vorteile zu bieten. Andernfalls werden die Renditen, obwohl sie gesund sind, nicht besonders hervorstechen.

Für Anleger scheint HubSpot eine hochwertige Wachstumsstory zu sein, aber die Umsetzung kann einen großen Unterschied machen. Die nächsten zwei Jahre werden für das Management entscheidend sein, um zu beweisen, dass es das Umsatzwachstum in nachhaltige Gewinne umsetzen kann.

Was ist das Besondere an KI-Verbindungen, das die Wall Street ignoriert?

Jeder will mit KI Geld verdienen. Aber während einige die offensichtlichen Namen jagen, um von KI zu profitieren, wie Nvidia, AMD und Taiwan Semiconductor, könnte die wahre Chance in der Anwendungsebene von KI liegen.

TIKR hat einen neuen kostenlosen Bericht über fünf unterbewertete Unternehmen veröffentlicht, von denen die Analysten erwarten, dass sie sich in den kommenden Jahren besser entwickeln werden, da sich die Einführung von KI beschleunigt.

Der Bericht enthält Folgendes

- Unternehmen nutzen KI bereits, um ihren Umsatz und Gewinn zu steigern.

- Trotz des Analystenrummels wurde die Aktie unter dem fairen Wert gehandelt.

- Einzigartige Optionen, an die die meisten Anleger nicht denken

Wenn Sie auf der nächsten Welle der KI mitreiten wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR zu registrieren und die 5 AI Compounder Reports von TIKR kostenlos zu erhalten.