(NYSE:GIS ) hat sich im vergangenen Jahr schwer getan. Die Aktie ist um etwa 31 % gefallen, da steigende Kosten und rückläufige Umsätze die Erträge beeinträchtigt haben. Obwohl sich die Inflation verlangsamt, bleibt die Nachfrage nach verpackten Lebensmitteln gering, da sich die Verbraucher für billigere Alternativen entscheiden.

Nichtsdestotrotz haben die starke Markenstärke von General Mills und das disziplinierte Kostenmanagement die Unbeweglichkeit nach unten in Grenzen gehalten, und das Unternehmen bleibt für dividendenorientierte Anleger attraktiv. Kürzlich meldete General Mills ein Verhältnis von Nettoverschuldung zu EBITDA von etwa 3,4 und bekräftigte sein Engagement, mit einer Dividendenrendite von fast 4,9 % Barmittel an die Aktionäre zurückzugeben.

Analysten sind der Ansicht, dass diese Maßnahmen zusammen mit einem stabilen Cashflow und einer wiederhergestellten Bilanz den Aktienkurs untermauern könnten, noch bevor das Wachstum vollständig zurückkehrt.

Kostenloser Bericht: 5 KI-Verbindungen, die nach Ansicht von Analysten unterbewertet sind und sich in den kommenden Jahren aufgrund der beschleunigten Einführung von KI besser entwickeln könnten (TIKR beitreten).

Die Kursziele der Analysten lassen ein begrenztes Aufwärtspotenzial erwarten.

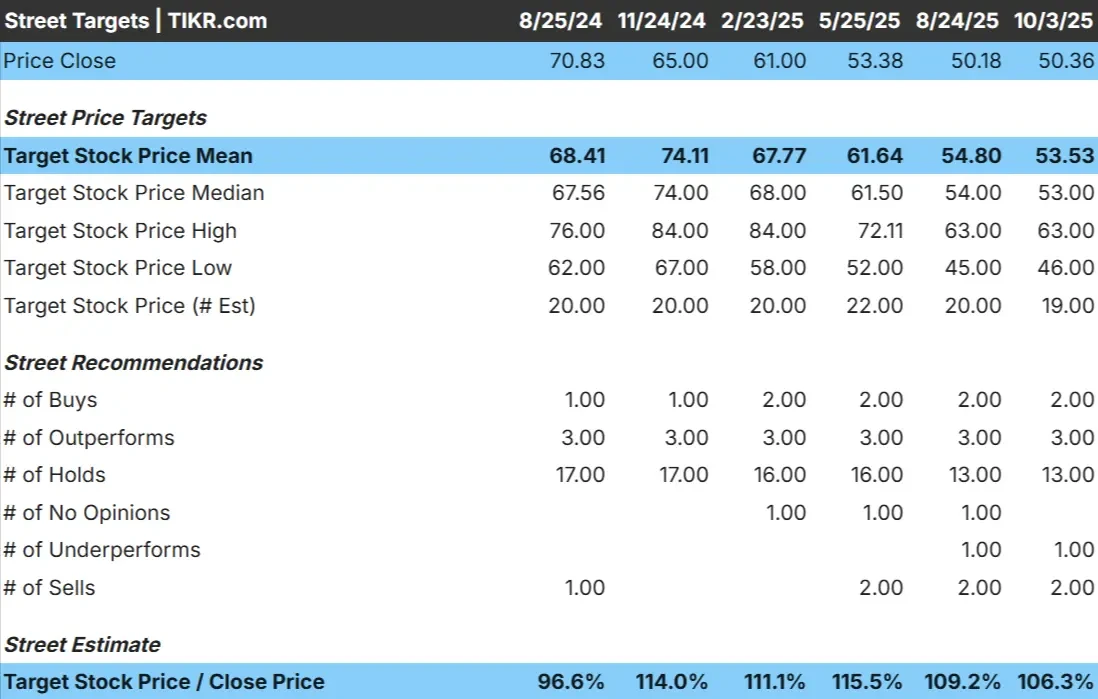

General Mills wird derzeit zu einem Kurs von rund 50 $ je Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 54 $ pro Aktie, was einen Anstieg von etwa 6 % im nächsten Jahr bedeutet. Die Aussichten sind sehr gemischt und spiegeln eher Vorsicht als Optimismus wider:

- Erwarteter Höchststand: ~$63/Aktie

- Soniedrig wie $46 pro Aktie (pro Woche)

- Mittleres Kursziel: ~$53/Aktie

- Bewertung: 2 Käufe, 3 Überschreitungen, 13 Einbehalte, 1 Verkauf

Für die Anleger deutet dieses begrenzte Aufwärtspotenzial darauf hin, dass die Aktie die aktuellen Erwartungen bereits einpreist. Damit sich General Mills besser entwickelt als erwartet, müsste das Unternehmen eine stärkere Volumenentwicklung oder eine schnellere Erholung der Gewinnspanne verzeichnen als von den Analysten derzeit erwartet.

Wachstumsprognosen und Kursziele der General Mills-Analysten ansehen (kostenlos!) >>Gehen Sie zu

General Mills: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens sind stabil, scheinen sich aber zu entwickeln. Es wird erwartet, dass die Umsätze bis 2028 mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 1 % zurückgehen werden, wobei die operativen Margen bei etwa 16 % liegen. Die Aktie wird mit dem 14-fachen des voraussichtlichen Gewinns gehandelt und liegt damit etwas unter ihrem historischen Durchschnitt.

Unter Zugrundelegung eines KGV von 13,7, das auf der durchschnittlichen Analystenschätzung basiert, geht unser Zielbewertungsmodell für TIKR von etwa 63 $ pro Aktie bis 2028 aus. Dies bedeutet ein Gesamtaufwärtspotenzial von rund 25 % und eine annualisierte Rendite von rund 9 %.

Für Anleger bedeutet diese Zusammensetzung eine stetige, aber unspektakuläre Erholung. Dieser Titel dürfte sich für einkommensorientierte Portfolios eignen, die Stabilität und Dividenden gegenüber hohem Wachstum den Vorrang geben.

Bewerten Sie Aktien wie General Mills in nur 60 Sekunden auf TIKR (kostenlos) >> >>.

Was schürt den Optimismus?

General Mills ist eines der widerstandsfähigsten Unternehmen in der verpackten Lebensmittelindustrie. Flaggschiffmarken wie Cheerios, Pillsbury und Hagendas haben ihre starke Regal- und Preismacht selbst bei einem Abschwung im Verbraucherumfeld beibehalten.

Die gezielten Bemühungen des Managements um Kostenkontrolle und Produktivitätssteigerung verbessern die Gewinnspannen, während der Schuldenabbau zur Stärkung der Bilanz beiträgt. Niedrigere Inputkosten und eine schrittweise Normalisierung der Lagerbestände werden den Cashflow weiter unterstützen.

Diese Trends bieten den Anlegern eine solide Grundlage für eine Gewinnerholung. Der Schlüssel zum Aufwärtsszenario sind Stabilität, vorhersehbare Cash-Generierung und hohe Dividendenrenditen, die Geduld belohnen.

Bare Case: Wachstumsdruck und Wettbewerb

Trotz dieser positiven Aspekte bleibt die größte Herausforderung die Steigerung des Umsatzes. Die Verbraucherausgaben in den USA sind rückläufig, und die Eigenmarken gewinnen in den Supermarktregalen an Anteil. Dies macht es für General Mills schwierig, trotz Kostenverbesserungen ein Mengenwachstum zu erzielen.

Der Wettbewerb durch preisgünstige Substitute und die sich ändernden Verbraucherpräferenzen für Frische- und Luxusgüter könnten das Wachstum ebenfalls begrenzen.

Das Risiko für Anleger besteht darin, dass General Mills nicht aus seinem langsamen Wachstumsmodus ausbrechen kann. Wenn die Umsätze stagnieren, kann selbst ein Anstieg der Gewinnmargen nicht zu einem deutlichen Anstieg des Aktienkurses führen.

Ausblick auf das Jahr 2028: Was ist General Mills wert?

Nach dem Zielbewertungsmodell von TIKR, das auf der durchschnittlichen Analystenschätzung basiert, könnte General Mills bis 2028 einen Wert von 63 $ pro Aktie erreichen. Dies entspräche einem Anstieg von etwa 25 % gegenüber dem aktuellen Niveau und einer annualisierten Rendite von etwa 9 %.

Dieser Ausblick geht von einer bescheidenen Erholung der Margen und stabilen Cashflows aus, aber nicht von einer vollständigen Rückkehr zu hohem Wachstum. Diese Ausgangsbasis könnte übertroffen werden, wenn die Unternehmensleitung ihre Kostenkontrolle und Preissetzungsmacht beibehält.

Für Anleger scheint General Mills ein langsames, aber zuverlässiges Unternehmen zu sein. Es wirft vielleicht keine explosiven Gewinne ab, aber es bietet eine stetige Dividende und Widerstandsfähigkeit.

Was ist das Besondere an KI-Verbindungen, das die Wall Street ignoriert?

Jeder will mit KI Geld verdienen. Aber während einige die offensichtlichen Namen jagen, um von KI zu profitieren, wie Nvidia, AMD und Taiwan Semiconductor, könnte die wahre Chance in der Anwendungsebene von KI liegen.

TIKR hat einen neuen kostenlosen Bericht über fünf unterbewertete Unternehmen veröffentlicht, von denen die Analysten erwarten, dass sie sich in den kommenden Jahren besser entwickeln werden, da sich die Einführung von KI beschleunigt.

Der Bericht enthält Folgendes

- Unternehmen nutzen KI bereits, um ihren Umsatz und Gewinn zu steigern.

- Trotz des Analystenrummels wurde die Aktie unter dem fairen Wert gehandelt.

- Einzigartige Optionen, an die die meisten Anleger nicht denken

Wenn Sie auf der nächsten Welle der KI mitreiten wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR zu registrieren und die 5 AI Compounder Reports von TIKR kostenlos zu erhalten.