Wichtige Statistiken für die Home Depot-Aktie

- Performance der letzten Woche: -6%

- 52-Wochen-Spanne: $ 326,3bis $426,8

- Aktueller Kurs: $357,9

Was ist passiert?

Home Depot(HD), der größte Baumarkt der Welt, übertraf gerade die Erwartungen für das vierte Quartal um 0,18 $ und lieferte ein bereinigtes Ergebnis je Aktie von 2,72 $ gegenüber einer Schätzung von 2,54 $, während ein eingefrorener US-Immobilienmarkt die Aktie 16 % unter ihrem 52-Wochen-Hoch von 426,75 $ gehalten hat.

Am 24. Februar zeigten die Ergebnisse für das vierte Quartal einen Anstieg des vergleichbaren Umsatzes um 0,4 % und übertrafen damit die flache Konsensschätzung, da die Pro-Kunden - Bauunternehmer und Bauherren, die große, wiederkehrende Baustellenaufträge ausführen - positive Umsätze verzeichneten und das DIY-Segment übertrafen.

Die Pro-Kunden trieben das Quartal voran, obwohl die Dachbranche ihr schlechtestes Quartalsvolumen seit 2019 verzeichnete, wobei SRS, die Tochtergesellschaft von Home Depot für Spezialbaustoffe, trotz des Einbruchs weiterhin Marktanteile gewann.

CFO Richard McPhail erklärte auf dem Q4 2025 Earnings Call, dass "wir noch keinen Katalysator für einen Umschwung im Wohnungsbau gesehen haben", obwohl das Unternehmen die Prognose für das Geschäftsjahr 2026 bestätigte, die ein Gesamtumsatzwachstum von 2,5 % bis 4,5 % vorsieht.

Die Investitionen von Home Depot in sein Pro-Ökosystem, darunter ein KI-gestütztes Projektplanungstool, das Zehntausende von wöchentlichen Sitzungen generiert, und die Verfolgung von großen und sperrigen Lieferungen in Echtzeit, die bis zum Ende des ersten Quartals eingeführt werden, versetzen das Unternehmen in die Lage, eine Lücke von 200 Mrd. US-Dollar bei den Ausgaben für professionelle Auftragnehmer zu erobern, bevor sich der Umsatz im Wohnungsbau erholt.

Die Meinung der Wall Street zur HD-Aktie

Home Depot übertraf im vierten Quartal mit einem bereinigten Gewinn je Aktie von 2,72 USD die Schätzung von 2,54 USD und bestätigte damit, dass das Pro-Modell auch dann noch Bestand hat, wenn der US-Immobilienmarkt auf einem 30- bis 40-jährigen Umsatztief liegt.

Das Management prognostizierte für das Geschäftsjahr 2026 ein EPS-Wachstum von flach bis 4 %, aber die Konsensschätzung von TIKR geht von einem EPS-Rückgang von 1,5 % für das Jahr aus, was bedeutet, dass die Börse noch nicht davon überzeugt ist, dass der Druck auf den Wohnungsmarkt schnell genug nachlässt, um dieses Ziel zu bestätigen.

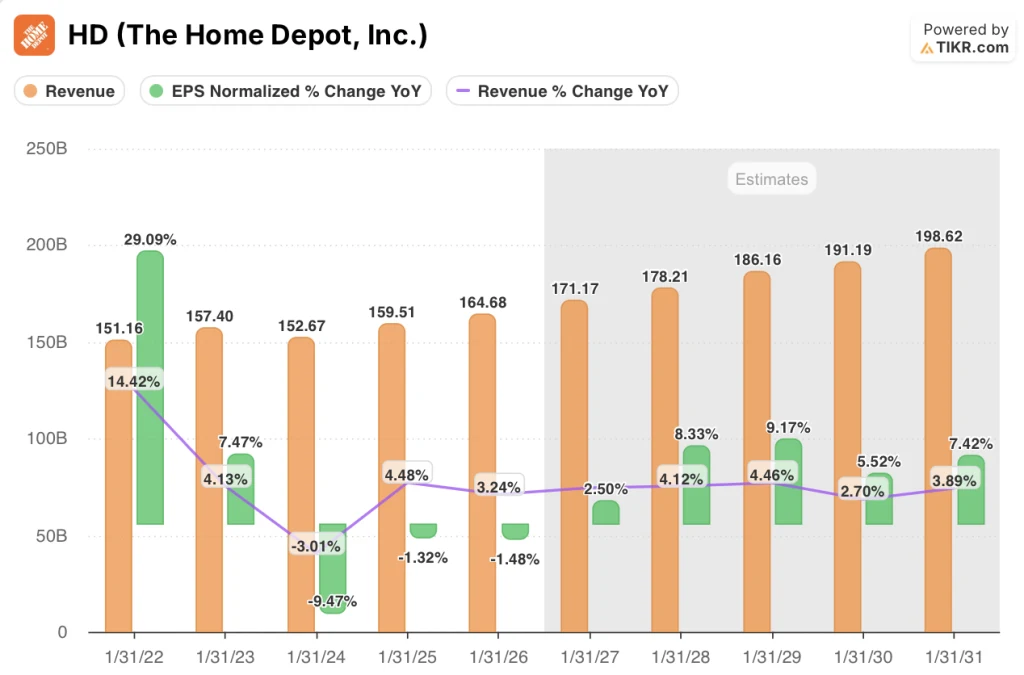

Die Einnahmen zeigen eine stabilere Entwicklung: TIKR prognostiziert 171,2 Mrd. USD im Geschäftsjahr 2027 und 178,2 Mrd. USD im Geschäftsjahr 2028, was einem Wachstum von 3,9 % bzw. 4,1 % entspricht, da die organischen Umsätze von SRS und etwa 15 Neueröffnungen von Geschäften das Volumen zusätzlich erhöhen.

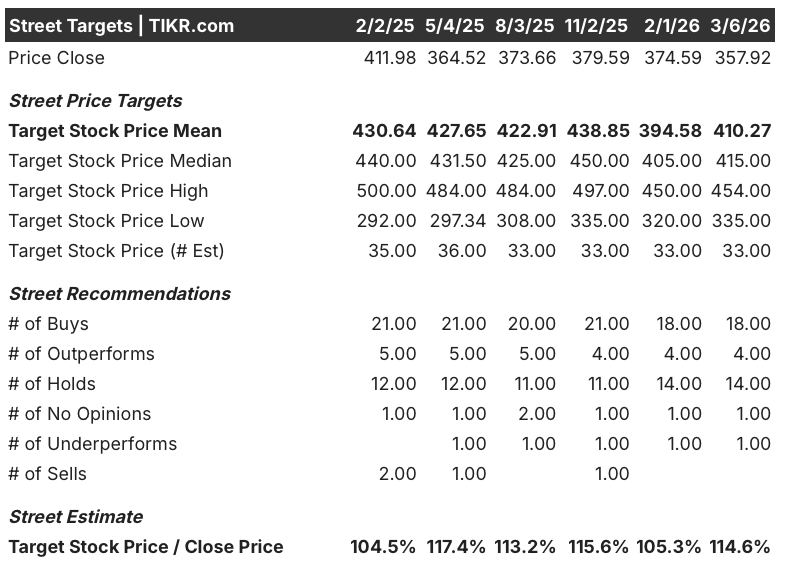

Trotz der EPS-Skepsis stufen 22 von 33 Analysten mit aktiven Kurszielen die HD-Aktie als "Buy" oder "Outperform" ein, mit einem durchschnittlichen Ziel von 410,27 $, was ein Aufwärtspotenzial von 14,6 % gegenüber 357,92 $ bedeutet, was darauf hindeutet, dass die Straße die Qualität der Ausführung auch ohne eine Erholung des Immobilienmarktes sieht.

Die Spanne zwischen dem Hausse-Ziel von Jefferies von 454 $ und dem Bären-Ziel von 335 $ lässt sich direkt auf eine Variable zurückführen: ob der Umsatz im Wohnungsbau, der sich derzeit auf einem Mehrjahrzehntstief befindet, vor Ende des Geschäftsjahres 2026 anzieht oder bis dahin eingefroren bleibt.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR bewertet HD bis Januar 2031 mit 548,70 $, was eine Gesamtrendite von 53,3 % und einen annualisierten IRR von 9,1 % impliziert. Dieses Ziel geht von einer jährlichen Umsatzsteigerung von 3,8 % und einer Erholung der Nettogewinnspannen von heute 8,9 % auf 9,5 % bis zum Geschäftsjahr 2031 aus.

Die Annahme der Margenerholung ist der Spannungspunkt: Das Modell von TIKR erfordert eine Ausweitung der Nettogewinnmargen, auch wenn das Management die Bruttomarge von 33,3 % im Geschäftsjahr 2025 auf 33,1 % im Geschäftsjahr 2026 gesenkt hat, was durch die ganzjährige Annualisierung von GMS belastet wird.

Der Markt bewertet HD als reinen Wohnungsbau-Proxy, aber das Pro-Ökosystem, Bauunternehmer und Bauherren, die große wiederkehrende Baustellenaufträge ausführen, lieferte im vierten Quartal positive Umsätze, während das breitere DIY-Segment unter Druck blieb.

Das KI-gestützte Projektplanungstool, das Zehntausende von wöchentlichen Sitzungen generiert, und die im Geschäftsjahr 2025 erreichte Two-Sigma-Lieferzuverlässigkeit geben HD einen messbaren operativen Beweis dafür, dass die Klebrigkeit des Pro-Segments zunimmt, bevor eine Erholung im Wohnungsbau einsetzt.

CFO McPhail bestätigte, dass die Aktienrückkäufe voraussichtlich in der ersten Hälfte des Jahres 2027 wieder aufgenommen werden, ein Kapitalrückgabesignal, das der aktuelle Kurs von 357,92 $ nicht widerspiegelt und das die Wiederbeschleunigung des EPS in den späteren Jahren des Modells direkt unterstützt.

Das Risiko besteht darin, dass sich die Unsicherheit bei den Verbrauchern verstärkt: Die Unternehmensleitung hat ausdrücklich Arbeitsplatzsorgen, erhöhte Finanzierungskosten und wirtschaftliche Ängste als Grund dafür genannt, dass Großprojekte im Bereich der zyklischen Konsumgüter weiterhin unter Druck stehen, was zu einem Rückgang des Gewinns pro Aktie über das Geschäftsjahr 2026 hinaus führen und die Annahme der Margenerholung des Modells zunichte machen würde.

Der erste wirkliche Test ist die Gewinnmitteilung für das erste Quartal 2026 im Mai: Das Management hat für das erste Quartal ein negatives EPS-Wachstum im mittleren einstelligen Prozentbereich prognostiziert; es bleibt also abzuwarten, ob sich die US-Werte im positiven Bereich halten und ob das Auftragsvolumen zeigt, dass die Talsohle durchschritten ist.

Sollten Sie in The Home Depot, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die HD-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um The Home Depot, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der HD-Aktie auf TIKR → kostenlos