Kennzahlen zur Ford-Aktie

- Performance in der letzten Woche: 11%

- 52-Wochen-Spanne: $10 bis $15

- Bewertungsmodell Kursziel: $17

- Implizites Aufwärtspotenzial: 15%

Analysieren Sie Ihre Lieblingsaktien wie Ford Motor Company mit TIKR (kostenlos) >>>

Was ist passiert?

Ford Motor Company Aktie stieg in dieser Woche um etwa 11% und schloss bei $15 pro Aktie, da sich die Anleger auf eine schärfere Turnaround-Story rund um Ford Energy, höhere Gewinne im ersten Quartal, eine höhere Gewinnprognose für 2026 und ein zunehmendes Vertrauen darauf, dass Ford über die traditionellen Fahrzeugverkäufe hinaus Wachstumstreiber hat, einstellten. Die Rallye brachte die Aktie in die Nähe ihres 52-Wochen-Hochs, da der Markt Ford Pro, dem kommerziellen Flottengeschäft des Unternehmens, den Software-Services, den Hybriden und der Batteriespeicherung mehr Vertrauen schenkte, während die Autohersteller weiterhin unter dem Druck von EV-Verlusten, Zöllen und Kostenkontrolle stehen.

Die Aktie legte zu, weil Ford Energy den Anlegern einen klareren Weg aufzeigte, Fords Batterie-Investitionen über EVs hinaus zu bewerten. Die Fünf-Jahres-Vereinbarung mit EDF Power Solutions North America gibt EDF Zugang zu bis zu 4 GWh an Batteriespeichersystemen von Ford Energy pro Jahr bzw. bis zu 20 GWh insgesamt, wobei die Lieferungen voraussichtlich 2028 beginnen werden.

Das war wichtig, weil das EV-Geschäft von Ford ein Gewinnrückgang war, während die Netzspeicherung dem Unternehmen einen weiteren potenziellen Markt für seine Batterieplattform eröffnet. Der Deal bindet Ford an Energieversorger

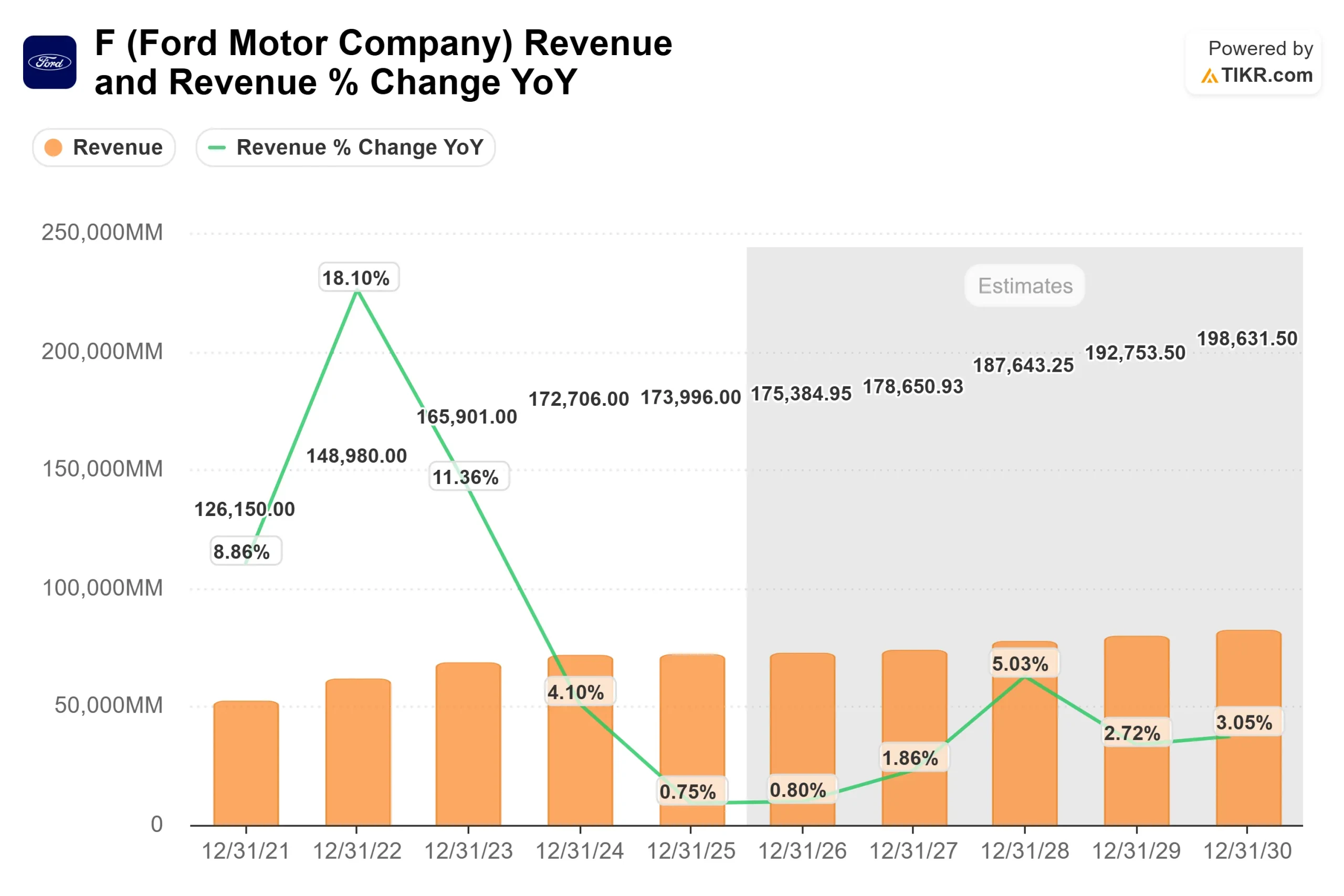

Der CEO Jim Farley sagte , dass Ford einen "starken Start in dieses Jahr" mit einem Umsatz im ersten Quartal von etwa 43 Mrd. USD und einem bereinigten EBIT von etwa 4 Mrd. USD hingelegt habe, was das Unternehmen veranlasste, die Prognose für das bereinigte EBIT für das Gesamtjahr auf etwa 9 bis 11 Mrd. USD anzuheben.

CFO Sherry House fügte hinzu, dass Ford Pro ein EBIT von ca. 2 Mrd. USD erwirtschaftete, Ford Blue, das Gas- und Hybridfahrzeuggeschäft des Unternehmens, ein EBIT von ca. 2 Mrd. USD erzielte und die Zahl der bezahlten Software-Abonnements im Vergleich zum Vorjahr um 30 % auf 879.000 stieg, während Ford für 2026 einen bereinigten freien Cashflow von 5 bis 6 Mrd. USD erwartet.

Analystenkommentare und der Vergleich mit anderen Unternehmen untermauerten den Schritt zusätzlich. UBS stufte Ford kürzlich von Neutral auf Kaufen mit einem Kursziel von 15 US-Dollar hoch und verwies auf eine bessere Ertragslage, da Ford daran arbeitet, die Verluste bei Elektrofahrzeugen zu reduzieren und Möglichkeiten mit höheren Margen bei Flottensoftware und Batteriespeichern zu schaffen. Das ist wichtig, weil General Motors und Stellantis ebenfalls mit Rentabilitäts- und Kostendruck bei Elektrofahrzeugen zu kämpfen haben, während Tesla der Maßstab für die Größe von Elektrofahrzeugen und die Ambitionen bei der Batteriespeicherung bleibt. Der Vorteil von Ford besteht darin, dass Ford Pro, Dienstleistungen, Hybride und Ford Energy dem Unternehmen mehrere Möglichkeiten bieten, die Erträge zu verbessern, selbst wenn der breitere Automobilmarkt wettbewerbsfähig bleibt.

Bewerten Sie Ford Motor Company sofort (kostenlos mit TIKR) >>>

Ist Ford unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 3%

- Operative Margen: 6%

- Exit P/E Multiple: 8x

Das Aufwärtspotenzial von Ford sieht bescheiden aus, aber das Setup ist interessanter, als es die Headline-Bewertung vermuten lässt, weil das Unternehmen nicht mehr nur nach dem Fahrzeugvolumen beurteilt wird.

Die Annahme eines Umsatzwachstums von 3 % hängt davon ab, dass Ford die Nachfrage nach Ford Pro auf einem gesunden Niveau hält, die Software und die physischen Dienstleistungen ausbaut und die Umsätze mit Batteriespeichern steigert, ohne dass es zu einem größeren Aufschwung auf dem breiteren Automarkt kommen muss.

Die Annahme einer operativen Marge von 6 % ist der wichtigste Hebel, da die Rendite von Ford davon abhängt, dass Ford Pro und Ford Blue profitabel bleiben, während die Verluste beim Model e reduziert, die Garantiekosten verbessert und der Druck durch Zölle und Aluminiumkosten begrenzt werden.

Das 8-fache des Exit-P/E-Multiplikators spiegelt eine vorsichtige Bewertung für einen Automobilhersteller wider, aber Ford könnte mehr Kredit verdienen, wenn Ford Energy zu einem echten Gewinnbringer wird und das Unternehmen beweist, dass Software, Dienstleistungen und kommerzielle Flotten die Gewinne weniger zyklisch machen können.

Auf der Grundlage dieser Inputs schätzt das TIKR-Modell ein Kursziel von 17 $, was ein Aufwärtspotenzial von etwa 15 % gegenüber dem aktuellen Aktienkurs bedeutet, was darauf hindeutet, dass Ford leicht unterbewertet, aber nicht völlig falsch bewertet ist.

Auf dem aktuellen Niveau scheint Ford leicht unterbewertet zu sein, wobei künftige Renditen wahrscheinlich von der Gewinndisziplin, der Stärke von Ford Pro, geringeren EV-Verlusten und der Frage abhängen, ob Ford Energy zu einem echten Unternehmen wird und nicht nur eine starke Schlagzeile ist.

Wie viel Aufwärtspotenzial hat die Ford-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Anleger in weniger als einer Minute den potenziellen Aktienkurs der Ford Motor Company oder den möglichen Wert einer beliebigen Aktie schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Bewerten Sie Ford Motor Company in weniger als 60 Sekunden mit TIKR (kostenlos) >>>