Wichtige Daten zur DaVita-Aktie

- Performance der letzten Woche: -0,03%

- 52-Wochen-Spanne: $101 bis $159,4

- Aktueller Kurs: $150,7

Was ist passiert?

Für ein Dialyseunternehmen, das 3.200 US-amerikanische und internationale Nierenkliniken betreibt, signalisieren das erste profitable Jahr in der wertorientierten Pflegeeinheit von DaVita, die stärkste Prognoseübertreffung der letzten Zeit und ein Anstieg der Aktie um 29 % innerhalb einer Woche von einem 52-Wochen-Tief von 101,00 $ auf derzeit 150,72 $ eine Erholungsthese, die nicht länger spekulativ ist.

Am 2. Februar hob Barclays sein Kursziel für DVA von 143 $ auf 158 $ an, nachdem das Unternehmen für das vierte Quartal einen bereinigten Gewinn je Aktie von 3,40 $ gegenüber der IBES-Schätzung von 3,16 $ gemeldet hatte, wobei der Quartalsumsatz von 3,62 Mrd. $ den Konsens von 3,497 Mrd. $ um etwa 120 Mio. $ übertraf.

DaVitas bereinigte EPS-Prognose für 2026 von 14,30 $ übertrifft den Analystenkonsens von 12,65 $ um 13 %, was auf den Wegfall eines Gegenwinds von 45 Mio. $ pro Behandlung aufgrund des Ransomware-Angriffs im April 2025, höhere Erstattungssätze und das erste profitable Jahr der Einheit Integrated Kidney Care zurückzuführen ist, die risikobasierte Verträge mit jährlichen Patientenausgaben von rund 5,6 Mrd. $ verwaltet.

Am 2. Februar kündigte DaVita außerdem eine Minderheitsbeteiligung in Höhe von 200 Millionen US-Dollar an Elara Caring an, einem nationalen Anbieter von häuslichen Gesundheitsdiensten, der gemeinsam mit Ares Private Equity ein nierenspezifisches Modell für die häusliche Pflege aufbaut, das darauf abzielt, Krankenhausaufenthalte und verpasste Behandlungen für die rund ein Viertel der DaVita-Patienten zu reduzieren, die häusliche Gesundheitsdienste nutzen.

CFO Joel Ackerman erklärte in der Telefonkonferenz für das vierte Quartal 2025, dass wir mit unserem aktuellen Kapitalallokationsprogramm und ohne den Gegenwind aus unserer Investition in Mozarc die Möglichkeit sehen, unsere langfristige Prognose für das bereinigte Ergebnis je Aktie von 8 bis 14 % zu übertreffen", wobei er die Anhebung der Prognose direkt mit dem Wegfall der Verluste aus Mozarc in Verbindung brachte, einem Dialysetechnologieunternehmen, dessen kumulative Verluste nun vollständig erfasst wurden.

Der Dreijahresplan von DaVita sieht ein jährliches Wachstum des bereinigten Betriebsergebnisses von 3 bis 7 %, eine Rückkehr zu einem Wachstum des Behandlungsvolumens von mindestens 2 % bis etwa 2029 durch die Einführung von GLP-1 bei bestehenden Patienten, den Einsatz von Dialysatoren mit mittlerem Cutoff und eine Erholung der Grippeimpfungsrate von derzeit 80 % auf über 90 % vor. All dies wird durch einen jährlichen freien Cashflow von 1,0 bis 1,25 Milliarden US-Dollar und ein Rückkaufprogramm unterstützt, in dessen Rahmen bis 2025 fast 13 Millionen Aktien für etwa 1,8 Milliarden US-Dollar zurückgekauft werden.

Die Meinung der Wall Street zur DVA-Aktie

Der Gewinnanstieg im vierten Quartal und die Rücknahme der Prognosen für 2026 rechtfertigen direkt die Prognose von TIKR für ein normalisiertes EPS-Wachstum von 30,6 % in diesem Jahr, da die Ransomware-Belastung des Umsatzes pro Behandlung in Höhe von 45 Mio. USD verschwindet und die Anzahl der Aktien durch das 2025 durchgeführte Rückkaufprogramm in Höhe von 1,8 Mrd. USD weiter sinkt.

Der Konsens der TIKR prognostiziert einen Anstieg des normalisierten Gewinns pro Aktie von 10,78 $ im Jahr 2025 auf 14,08 $ im Jahr 2026 und 16,33 $ im Jahr 2027, unterstützt durch flache bis wachsende Margen in der US-Dialyse, das erste profitable Jahr von Integrated Kidney Care (IKC) mit einem bereinigten Betriebsergebnis von 22 Mio. $ und den Wegfall der Verluste von Mozarc, einem Dialysetechnologie-Venture, das die andere Gewinnlinie belastet hatte.

Sieben von neun Analysten, die die DVA-Aktie bewerten, stufen die Aktie mit "Hold" ein, einer mit "Buy" und einer mit "Outperform". Das durchschnittliche Kursziel von 151,71 $ bedeutet jedoch nur einen Aufwärtstrend von 0,7 % gegenüber dem aktuellen Kurs von 150,72 $, einem Konsens, der vor dem Erreichen der 33-prozentigen EPS-Prognose festgelegt wurde und die zugrunde liegenden Mechanismen der Erholung noch nicht vollständig verdaut hat.

Die Spanne zwischen dem niedrigen Ziel der Analysten von 126,00 $ und dem hohen Ziel von 190,00 $ spiegelt die echte Unsicherheit über zwei Variablen wider, die bereits in der Gewinnmitteilung vorgestellt wurden: der Gegenwind durch die ACA-Prämiensteuergutschrift in Höhe von 40 Mio. $, der laut CFO Joel Ackerman in der Gewinnmitteilung für das erste Quartal geklärt werden wird, und das Tempo der Erholung des Behandlungsvolumens in Richtung des langfristigen Ziels von 2 %.

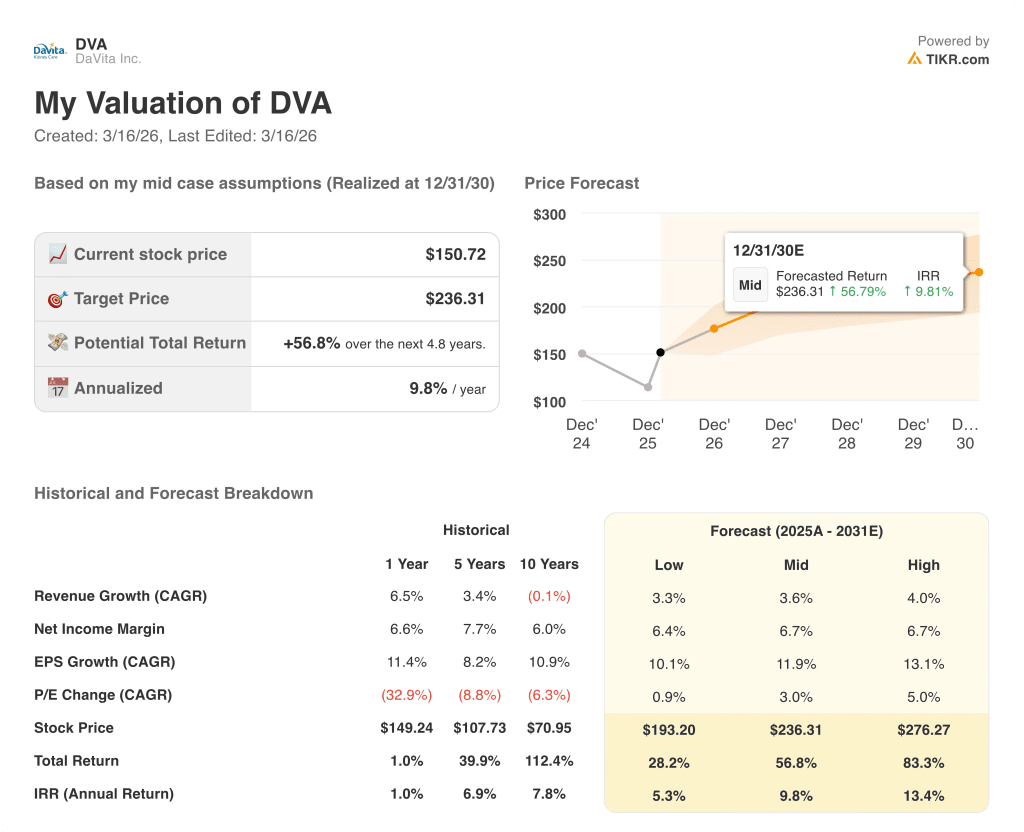

Was sagt das Bewertungsmodell?

Das Mid-Case-Ziel von TIKR in Höhe von 236,31 $ impliziert eine Gesamtrendite von 56,8 % über einen Zeitraum von 4,8 Jahren bei einer annualisierten IRR von 9,8 %, verankert in einem CAGR von 3,6 % für den Umsatz und 11,9 % für den Gewinn je Aktie bis zum Jahr 2030, Annahmen, die die eigenen Prognosen des Managements für den Gewinn je Aktie in Höhe von 13,60 $ bis 15,00 $ und den freien Cashflow in Höhe von 1,0 Mrd. $ bis 1,25 Mrd. $ für das erste Jahr dieses Zeitraums bereits bestätigen.

Der Markt bewertet DVA als ein langsam wachsendes Dialyseunternehmen, aber das Modell von TIKR preist ein normalisiertes EPS von 23,53 $ bis 2029 ein, eine Zahl, die durch das laufende Rückkaufprogramm auch ohne Volumenerholung strukturell erreicht werden kann.

Das Erreichen der Rentabilität von IKC ein Jahr vor dem auf dem Kapitalmarkttag 2021 festgelegten Zeitplan bestätigt die operative Fähigkeit, die hinter der Prognose von TIKR steht, wobei das Management ein zusätzliches Wachstum des Betriebsergebnisses von IKC in Höhe von 20 Mio. $ im Jahr 2026 zusätzlich zu der Basis von 22 Mio. $ anstrebt.

Ackermans Aussage auf der TD Cowen-Konferenz am 2. März, dass der Rückgang der Aktie "von den Anlegern getrieben wurde" und "unsere Geschichte sich nicht geändert hat", deutet darauf hin, dass die Geschäftsleitung den jüngsten Tiefpunkt als Stimmungsumschwung und nicht als fundamentale Veränderung betrachtet.

Das Hauptrisiko ist das Auslaufen der ACA-Prämiensteuergutschrift: Wenn die Effektivitätsraten enttäuschen und sich der Gegenwind von 40 Mio. $ als näher an den für 2027 prognostizierten 70 Mio. $ erweist, bricht die TIKR-Annahme eines Umsatzwachstums von 1 % bis 2 % pro Behandlung zusammen und die Kurve der EPS-Wachstumsrate sinkt.

Der nächste Katalysator, den man im Auge behalten sollte, ist die Gewinnmitteilung für das erste Quartal 2026, insbesondere die Effektivitätsrate für ACA-Austauschpatienten und die aktualisierte Umsatzkurve pro Behandlung, die, wie Ackerman bestätigte, darüber entscheiden wird, ob der Gegenwind in Höhe von 40 Mio. USD aus dem APTC bestehen bleibt oder sich ausweitet.

Sollten Sie in DaVita Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die DVA-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um DaVita Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DVA-Aktie auf TIKR → kostenlos