Wichtige Daten zur Capital One Financial-Aktie

- 52-Wochen-Spanne: $175 bis $260

- Aktueller Kurs: $181

- Mittleres Kursziel: $255

- Höchstes Kursziel: $310

- Analystenkonsens: 14 Käufe / 5 Outperforms / 4 Holds / 0 Underperforms / 0 Sells

- TIKR Modellziel (Dez. 2030): $303

Die Capital One-Aktie ist aufgrund einer fehlenden Provision gefallen. Die Kreditdaten sagen das Gegenteil

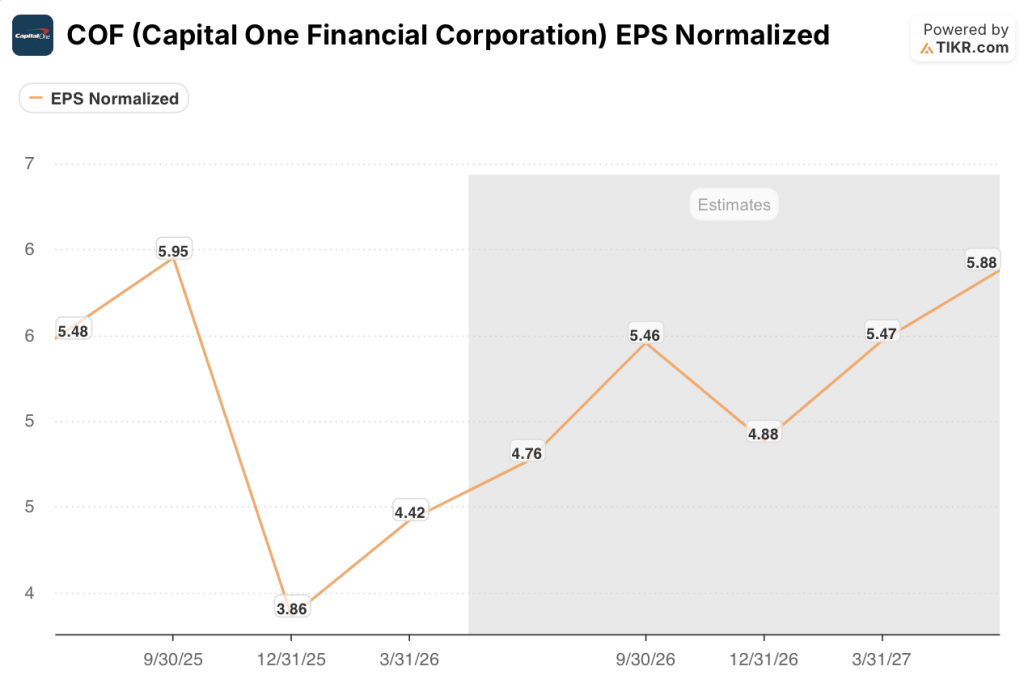

Capital One Financial(COF), die sechstgrößte US-Bank nach Vermögenswerten und der dominierende Kreditkartenanbieter des Landes nach der Übernahme von Discover Financial im Mai 2025, meldete für das erste Quartal 2026 einen bereinigten Gewinn je Aktie von 4,42 USD gegenüber einer Wall-Street-Schätzung von 4,57 USD, wodurch die Aktien im nachbörslichen Handel am 21. April um etwa 3 % fielen.

Der Fehlbetrag war nicht auf ein Kreditereignis zurückzuführen.

Die Abschreibungsrate für inländische Karten von Capital One lag im Quartal bei 5,1 %, was einer Verbesserung von 109 Basispunkten gegenüber dem Vorjahr entspricht, wobei etwa die Hälfte dieses Anstiegs auf die Erweiterung des Discover-Portfolios zurückzuführen ist und der Rest auf eine stetige Verbesserung sowohl bei den alten Capital One- als auch bei den alten Discover-Büchern zurückzuführen ist.

Die Delinquenzrate sank auf 3,7 %, 55 Basispunkte weniger als vor einem Jahr und 29 Basispunkte weniger als im Vorquartal, was etwas besser als die normale Saisonalität ist.

Der eigentliche Grund für den Fehlbetrag war eine Rückstellung für Kreditverluste in Höhe von 4,07 Mrd. USD, die über den von Analysten erwarteten 3,77 Mrd. USD lag, da die Geschäftsleitung eine Rückstellung bildete, um der erhöhten geopolitischen Unsicherheit im Zusammenhang mit den Energiepreissteigerungen im Nahen Osten Rechnung zu tragen.

CEO Richard Fairbank sagte auf der Telefonkonferenz zu den Ergebnissen des ersten Quartals: "Wir haben das erhöhte makroökonomische Risiko durch qualitative Faktoren in unsere Wertberichtigungen einfließen lassen. Aber wir haben weiterhin ein sehr gutes Gefühl, nicht nur in Bezug auf unsere Portfolio-Performance, sondern auch in Bezug auf die Kreditaussichten der Verbraucher und die Möglichkeit, uns weiterhin auf die Vergabe von Krediten und das Wachstum der Kreditlinien in unserem Geschäft zu konzentrieren."

Capital One schloss außerdem am 7. Aprildie Übernahme von Brex für ca. 4,5 Mrd. USDab und fügte seinem kommerziellen Bankgeschäft eine KI-native Plattform für Firmenkarten und Ausgabenmanagement hinzu und beschleunigte das, was Fairbank als Bestreben beschrieb, ein Bank- und Zahlungsverkehrsunternehmen aufzubauen, das in der Lage ist, im Geschäftszahlungsverkehr zu gewinnen.

Der Nettozinsertrag des Unternehmens kletterte im ersten Quartal auf 12,15 Mrd. USD, ein Plus von 52 % gegenüber dem Vorjahr, das fast ausschließlich auf die Integration von Discover zurückzuführen ist, die die Bilanz vergrößert.

Die CET1-Kapitalquote lag am Ende des Quartals bei 14,4 % und damit höher als bei den meisten anderen Regionalbanken, und das Unternehmen kaufte im Laufe des Quartals Aktien im Wert von rund 2,5 Mrd. USD zurück.

Die COF-Aktie wird von 23 Analysten gecovert. Hier ist die spezifische Wette, die sie alle machen

Das EBIT der Capital One Financial-Aktie belief sich im ersten Quartal auf 6,77 Mrd. USD und lag damit 65 % über dem Vorjahreswert von 4,1 Mrd. USD im gleichen Quartal 2025, bei einem Umsatz von 15,23 Mrd. USD, der die Schätzung der Straße von 15,37 Mrd. USD um weniger als 1 % verfehlte.

Die EBIT-Margen stiegen im ersten Quartal 2026 auf 44,4 % gegenüber 41 % im Vorjahr und setzten die strukturelle Verbesserung fort, die mit der Schließung von Discover begann.

Das Bild für die Zukunft spiegelt eine weitere Steigerung wider: Die Konsensschätzungen gehen von einem EBIT von rund 7,35 Mrd. USD im laufenden Quartal und von rund 7,63 Mrd. USD im dritten Quartal aus, wobei die EBIT-Margen in der zweiten Hälfte dieses Jahres voraussichtlich rund 47 % erreichen werden.

Dieser Kursverlauf bildet die analytische Grundlage für 23 Analystenbewertungen, wobei es keine "Sells" und keine "Underperforms" gibt.

Die Aufteilung der Analysten liegt bei 14 Käufen, 5 Outperforms und 4 Holds, ohne Underperforms und ohne Sells. Das mittlere Ziel der Straße für die Capital One Financial-Aktie liegt bei etwa 255 $, was ein Aufwärtspotenzial von etwa 41 % gegenüber dem aktuellen Kurs von etwa 181 $ bedeutet, während das hohe Ziel von etwa 310 $ eine potenzielle Rendite von über 70 % impliziert.

Das normalisierte EPS für Q1 lag bei 4,42 $ gegenüber der Schätzung von 4,57 $, aber der Zuwachs im Jahresvergleich betrug 8,9 %, und der voraussichtliche Konsens deutet auf etwa 4,76 $ für Q2 und etwa 5,46 $ für Q3 hin.

Die spezifische Wette, die jeder mit "Kaufen" bewertete Analyst eingeht: Discover-Integrationssynergien in Höhe von 2,5 Mrd. USD werden planmäßig bis Mitte 2027 erzielt, der "Brownout" der Discover-Karten kehrt sich um, sobald die Kreditumstellung bis zum ersten Quartal des nächsten Jahres abgeschlossen ist, und die Effizienzkennzahl sinkt, da die Kostensynergien, die Fairbank und CFO Andrew Young bestätigten, eher rückwirkend anfallen, in die Gewinn- und Verlustrechnung eingehen.

Truist Securities, die das Unternehmen mit "Buy" bewerten, sagten, dass die Margenverfehlung vorübergehend sei, dass die Verbraucher in guter Verfassung seien und dass die Überschusskapazitäten zunehmen könnten, wobei sie anmerkten, dass die Ausgaben weiterhin offen seien und dass es keinen Ausblick gebe.

KBW, das ein Outperform-Rating hat, sagte, dass das Vertrauen von COF in die Erreichung des Wertsteigerungspotenzials aus der Transaktion trotz höherer Investitionen und überschüssigem Kapital intakt bleibt.

Das Risiko, das die mit "Hold" bewertete Minderheit zurückhaltend bleiben lässt, ist dasselbe: keine Kostenprognose, kein Ziel für die Effizienzquote und eine wachsende Investitionsagenda, die nun Brex, die Übernahme der Reiseinfrastruktur von Hopper und den weiteren Ausbau der Akzeptanz des Discover-Netzwerks umfasst.

Mit einer CET1-Quote von 14,4 % und einer verbleibenden Rückkaufsgenehmigung in Höhe von fast 12 Mrd. USD verfügt die Capital One Financial-Aktie über Kapital, das entweder die Aktionärsrenditen beschleunigen oder zusätzliche Übernahmen finanzieren wird, und der Markt hat noch nicht entschieden, welche Interpretation er einpreisen soll.

Mit einer EBIT-Marge von 44 % führt COF bereits vor American Express und Bank of America. JPMorgan ist der einzige Konkurrent vor uns

Die EBIT-Marge der Capital One Financial-Aktie für das erste Quartal 2026 von 44,43 % liegt sowohl vor American Express(AXP) mit 26,60 % als auch vor der Bank of America(BAC) mit 38,79 %, was COF zum zweithöchsten Margenanbieter in dieser Vergleichsgruppe für das letzte aktuelle Quartal macht.

Eine Ausnahme bildet JPMorgan(JPM) mit 47,63 % im ersten Quartal 2026, eine Lücke von etwa 3 Prozentpunkten, die die Capital One Financial-Aktie nach den Prognoseschätzungen bis 2027 zu schließen vermag.

Die Konsensschätzungen gehen davon aus, dass die EBIT-Marge von COF im zweiten Quartal 2026 bei 46,75 % und im dritten Quartal bei 47,11 % liegen wird, womit sie bis auf einen Prozentpunkt an die derzeitige Quote von JPMorgan herankommen würde, während American Express bei etwa 27 % und Bank of America bei fast 41 % liegen würde.

Die Auswirkungen auf den Wettbewerb sind strukturell: Die Capital One Financial-Aktie wird nicht mit einem Abschlag gehandelt, weil ihre Betriebswirtschaftlichkeit im Vergleich zu den Mitbewerbern schwach ist, sondern weil der Markt das Risiko der Integrationsausführung bei einem Unternehmen, dessen zugrundeliegendes Margenprofil bereits zwei der drei genannten Konkurrenten übertrifft, mit einem Abschlag bewertet.

Ist die Capital One Financial-Aktie im Jahr 2026 unterbewertet? Das TIKR-Modell zeigt auf $303

Das TIKR-Basismodell bewertet Capital One Financial bis Dezember 2030 mit ca. 303 $, was eine Gesamtrendite von ca. 68 % gegenüber dem aktuellen Kurs von ca. 181 $ oder ca. 12 % auf Jahresbasis über einen Zeitraum von ca. 4,6 Jahren bedeutet.

Auf der Grundlage des in der TIKR-Aufschlüsselung dargestellten erweiterten Modellhorizonts erreicht die Capital One Financial-Aktie bis Dezember 2034 im unteren Fall etwa 311 $ und im oberen Fall etwa 406 $.

Der mittlere Fall basiert auf einem Umsatzwachstum von etwa 6 % pro Jahr von 2025 bis 2035, einer Ausweitung der Nettogewinnspanne auf etwa 21 % im gleichen Zeitraum (von derzeit 18 %) und einer jährlichen Steigerung des Gewinns pro Aktie von etwa 7 %, während das KGV-Multiple mit etwa negativen 4 % pro Jahr leicht sinkt, da sich die Zinssätze normalisieren und die Prämie für das Integrationsrisiko schwindet.

Wenn die Discover-Tech-Umstellung planmäßig abgeschlossen wird und die Brex-Plattform für kommerzielle Zahlungen an Zugkraft gewinnt, wird das hohe Szenario mit einem IRR von etwa 10 % ohne heroische Annahmen erreichbar: Es erfordert nur ein jährliches Umsatzwachstum von 6,3 % und Nettogewinnmargen von nahezu 20 %.

Das Bären-Szenario ist kein unternehmensspezifisches Versagen. Es handelt sich um eine anhaltende Verschlechterung der Kreditwürdigkeit, bei der die Abschreibungsrate für inländische Kreditkarten wieder auf über 6 % ansteigt, während Kostensynergien erst spät eintreffen, was die EBIT-Margen wieder in Richtung 40 % drückt und die IRR im unteren Fall bei etwa 7 % belässt.

Die Aktie von Capital One Financial ist mit ca. 181 $ unterbewertet, wenn man von einem Szenario des TIKR-Modells ausgeht, bei dem die Integration in etwa so durchgeführt wird, wie es das Management bei jeder Gewinnmitteilung seit dem Discover-Abschluss angekündigt hat.

Was ist die Capital One Financial-Aktie wert?

Das Mid-Case-Modell von TIKR sieht den Wert von Capital One Financial im Dezember 2030 bei ca. 303 $, was etwa 68 % über dem aktuellen Kurs von ca. 181 $ liegt.

Das mittlere Kursziel der Straße liegt bei etwa 255 $, was bei einem kürzeren Zeithorizont von einem Jahr ein Aufwärtspotenzial von etwa 41 % bedeutet. Keines der beiden Ziele setzt ein heroisches Wachstum voraus; beide gehen davon aus, dass die Synergien von Discover planmäßig eintreten.

Ist Capital One Financial eine gute Investition?

Die Capital One Financial-Aktie wird von 23 Analysten bewertet, von denen keiner sie verkauft.

Der Investitionsfall beruht auf drei zusammengesetzten Faktoren: Jährliche Discover-Synergien in Höhe von 2,5 Mrd. USD, die auf einen Abschluss Mitte 2027 hinarbeiten, eine Brex-Plattform für den kommerziellen Zahlungsverkehr, die COF ein Engagement im am schnellsten wachsenden Segment der Kartenausgaben von Unternehmen ermöglicht, und eine CET1-Quote von 14,4 %, die eine erhebliche Rückkaufkapazität bietet.

Das Risiko besteht in der Transparenz der Integrationskosten und einer möglichen Abschwächung der Verbraucherkredite im Zusammenhang mit den Energiepreisen.

Was ist das Kursziel für COF?

Das mittlere Kursziel der Straße für COF liegt im Juni 2026 bei etwa 255 $, mit einem hohen Ziel von etwa 310 $. Das Basismodell von TIKR sieht ein Ziel von etwa 303 $ bis Dezember 2030 vor.

Sollten Sie in Capital One Financial Corporation investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Capital One Financial Corporation auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Capital One Financial Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der COF-Aktie auf TIKR → kostenlos