Xylem 公司(纽约证券交易所代码:XYL)在水务基础设施的强劲需求和持续盈利增长的支持下,该公司多年来一直保持稳定增长,股价接近每股 141 美元。该公司继续受益于公用事业和工业市场的长期项目,这有助于支撑高利润率和健康的资产负债表。

最近,Xylem 实现了强劲的多年发展势头,包括收入、息税折旧摊销前利润(EBITDA)和盈利的快速增长。公司还深入拓展了先进的分析技术和智能水务技术,为经常性收入和效率驱动型解决方案创造了新的机遇。在全球需求加速增长之际,这些发展巩固了 Xylem 作为现代水基础设施领导者的地位。

本文探讨了华尔街分析师认为 Xylem 到 2027 年的交易情况。我们汇编了共识目标价格和TIKR的指导估值模型,以勾勒出该股票的潜在回报路径。这些数字反映了当前分析师的预期,并非TIKR自己的预测。

使用 TIKR 的新估值模型(免费),在 60 秒内了解一只股票的真实价值 >>>

分析师目标股价建议小幅上调

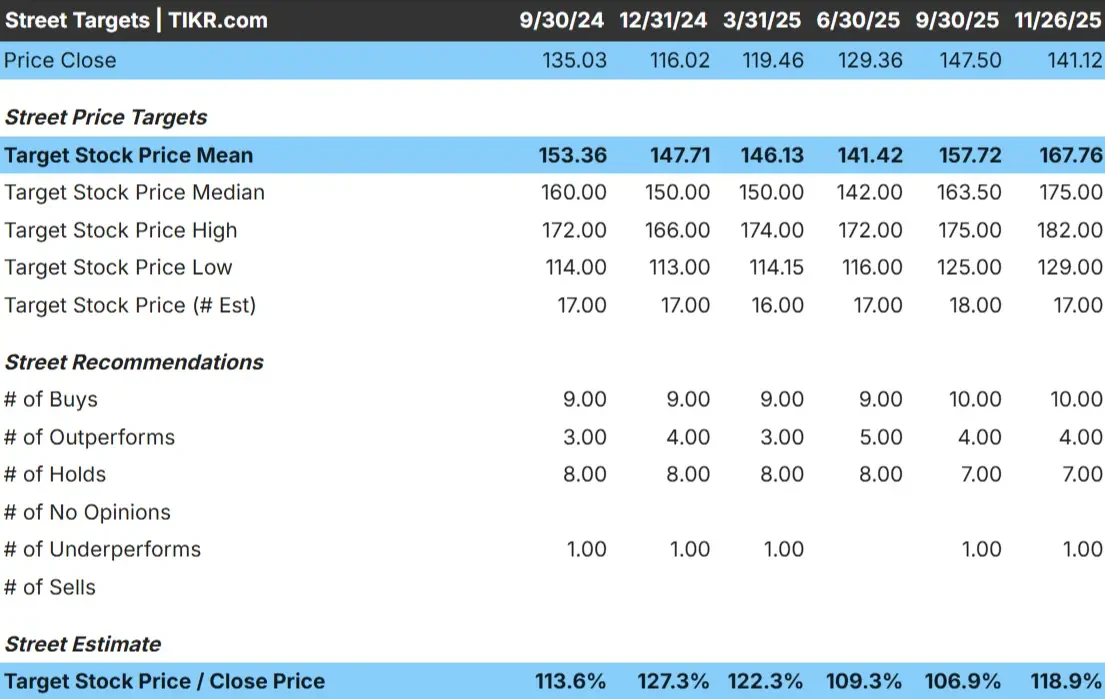

Xylem的交易价格接近141美元/股,最新的分析师目标价约为168美元/股,大约有19%的上涨空间。这将该股归入温和上扬类,即预期积极但不激进。

从分析师目标网格来看

- 最高预期:182 美元/股

- 最低预期:129 美元/股

- 目标中值:175 美元/股

- 评级: 10家买入,4家跑赢大盘,7家持有,1家跑输大盘

分析师认为,Xylem仍有继续上涨的空间,但最高目标和最低目标之间的差距表明前景是平衡的。对投资者来说,这意味着 Xylem 的未来回报可能取决于稳定的盈利增长,而不是受情绪驱动的大幅波动。如果利润率增强或水利基础设施需求加快,该股的表现可能会更好。

使用 TIKR 的新估值模型(免费),了解您最喜爱的股票可能有多大的上涨空间 >>>

Xylem 的增长前景和估值

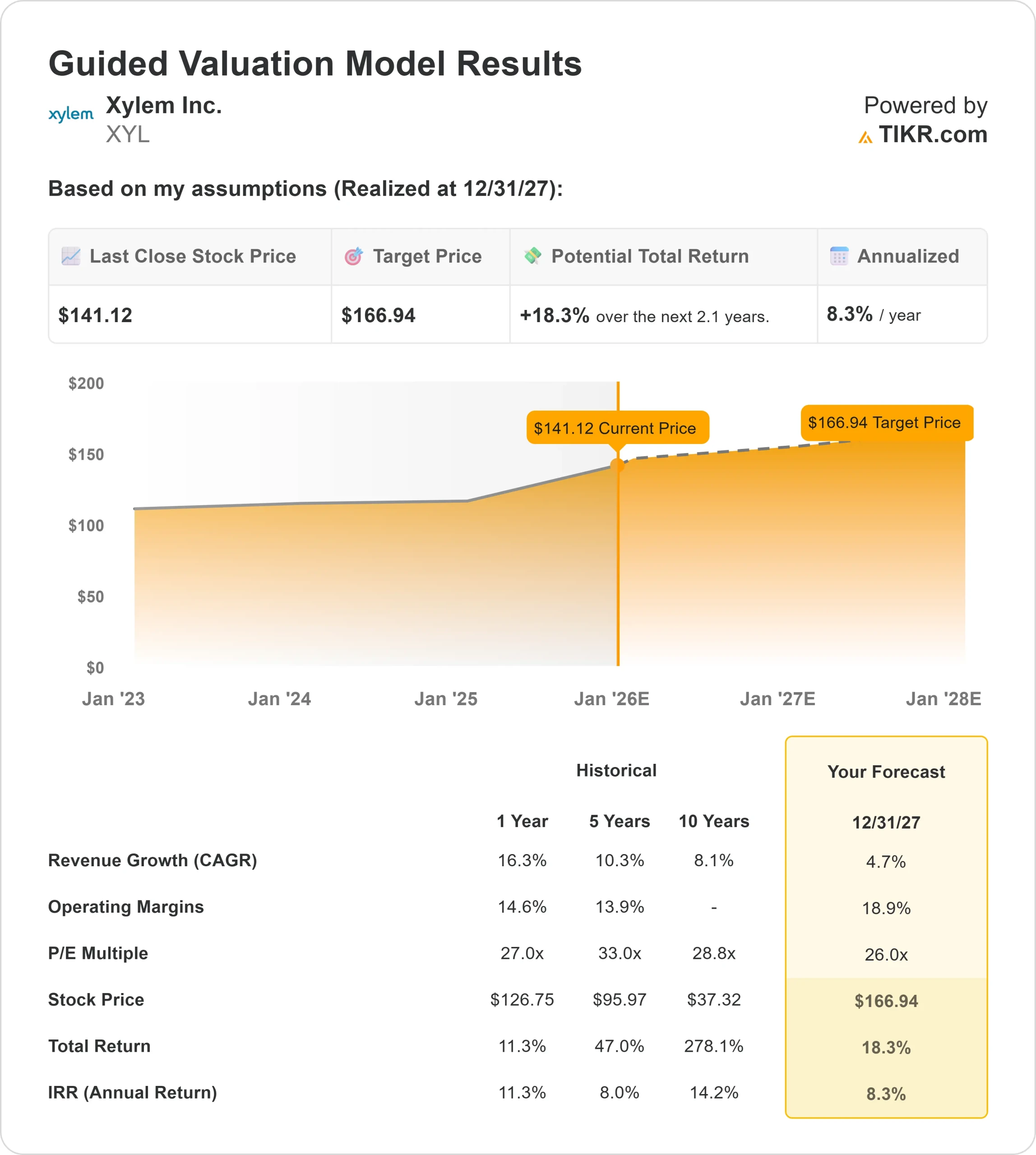

根据模型中显示的估值输入,该公司的基本面似乎很稳健:

- 预计到2027年,收入将增长约4.7

- 营业利润率预计将达到约 18.9

- 模型基于 26 倍的远期市盈率

- 根据分析师的平均估计,TIKR的指导估值模型采用26倍远期市盈率,表明到2027年,Xylem的交易价格可能接近167美元/股。

- 这意味着大约 18.3% 的总回报率和大约 8.3% 的年收益率

这些数字表明,Xylem 的回报率是由持续的收益和稳定的利润率驱动的,而不是快速增长。在持久的行业需求和强大的竞争基础的支持下,Xylem 的定位似乎是稳定的中个位数复合增长率。前景是有建设性的,但要实现有意义的增长,可能需要更快的收入增长或更强的运营杠杆。

对于投资者来说,Xylem 更像是一个可靠、优质的运营商,而不是一个快速增长的机会。回报将来自于稳定的执行力、健康的利润率和基础设施驱动的需求,除非该公司能在其数字化和智能水务解决方案中开启更高的增长轨迹。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

是什么驱动了乐观情绪?

Xylem受益于几个长期结构性趋势。全球公用事业公司正在对老化的供水系统进行现代化改造,对智能监控、泄漏检测和数字基础设施的需求不断上升。这些解决方案可帮助客户提高效率、减少浪费,从而增强了 Xylem 的价值主张。

得益于强大的执行力和规范的资本分配,公司的定位也非常准确。公司的技术组合不断扩大,管理层始终关注创新、客户关系和先进解决方案的长期采用。对投资者而言,这些优势支持了公司的稳定增长,并增强了对 Xylem 公司实现持久业绩的信心。

熊市案例:估值和周期性

即使拥有这些优势,与典型的工业公司相比,Xylem 的估值仍然偏高。如果增长放缓或利润率承压,该股在短期内的上涨空间可能有限。该公司的估值为失策留下的空间很小。

水利基础设施支出也会随着市政预算和经济周期的变化而变化。项目延迟或资金减少会造成暂时性的需求疲软。对于投资者来说,主要风险在于 Xylem 可能会继续保持良好的运营表现,而由于估值压力,该股只能带来适度的回报。

2027 年展望:Xylem 价值几何?

根据分析师的平均估计,TIKR的指导估值模型采用26倍远期市盈率,表明到2027年,Xylem的交易价格可能接近167美元/股。这意味着,从目前约 141 美元/股的价格来看,总回报率为 18%,即每年约 8%。

这一展望反映的是稳定的复合增长,而不是快速增长。它假定 Xylem 保持强劲的利润率,在其投资组合中执行良好,并受益于对全球水基础设施的持续投资。对于投资者来说,该股的定位是提供可靠的长期业绩,并有明确的路径实现适度收益。

要获得更高的回报,可能需要更快地采用 Xylem 的数字化解决方案、提高定价能力或大幅增加基础设施支出。

华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想从人工智能中套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,少数几家复合材料公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之书。