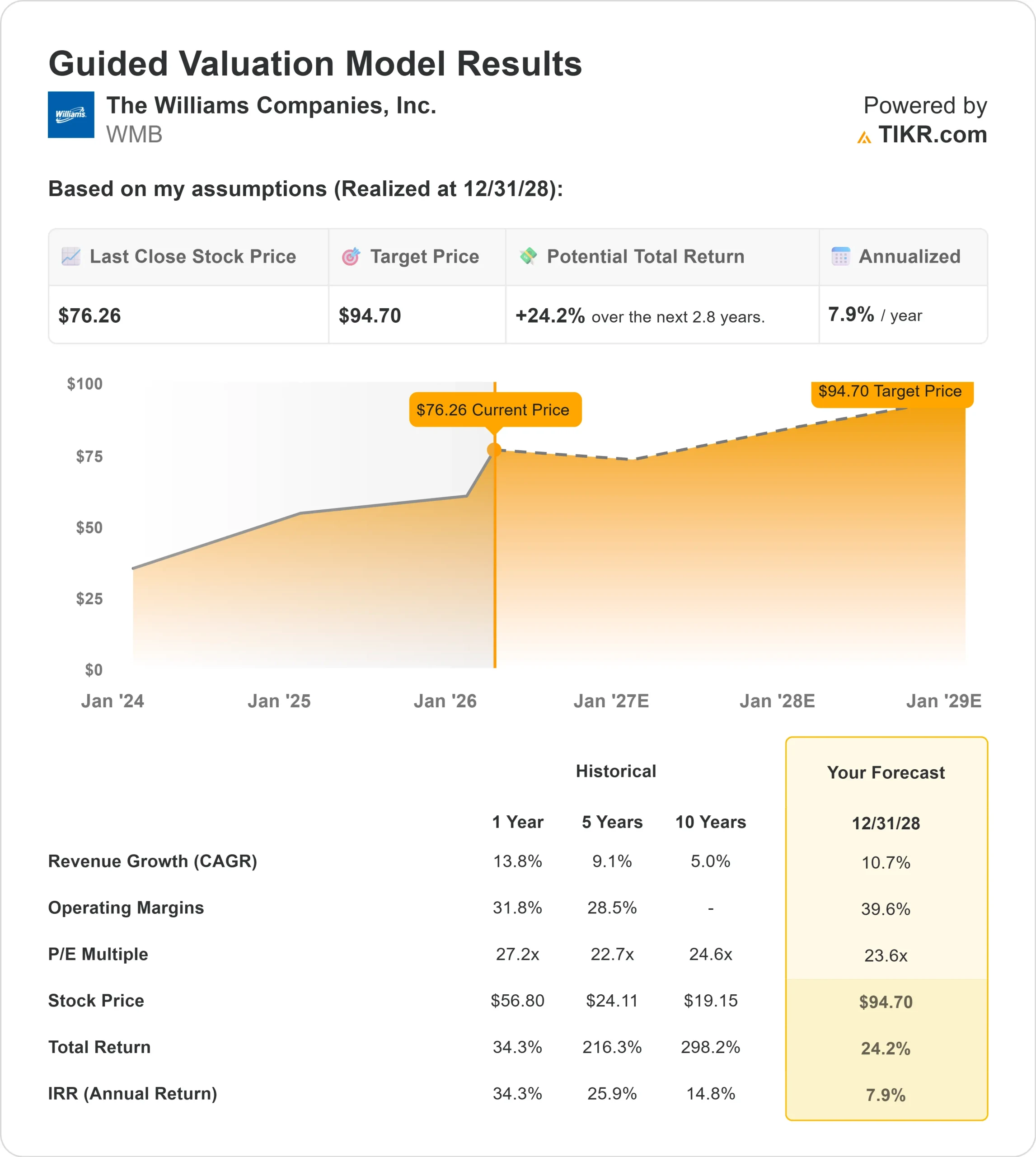

WMB 股票的关键统计数据

- 过去 6 个月业绩:31%

- 52 周区间: 52 美元至 77 美元

- 估值模型目标价:95 美元

- 隐含升幅: 24

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对您最喜爱的股票(如 WMB)进行估值 >>>

发生了什么?

威廉姆斯公司股价在过去 6 个月中攀升了约 31%,升至每股 76 美元左右,原因是投资者对电力需求加速增长和长期增长前景大幅改善做出了反应。

股价已逼近 52 美元至 77 美元 52 周区间的上限,反映了机构的持续积累,而不是短暂的反弹。

股价反弹的主要原因是公司在分析师日的最新报告中,管理层将调整后息税折旧摊销前利润的长期增长目标提高到 2030 年的每年 10%以上,并加强了对已签约扩建项目的关注。

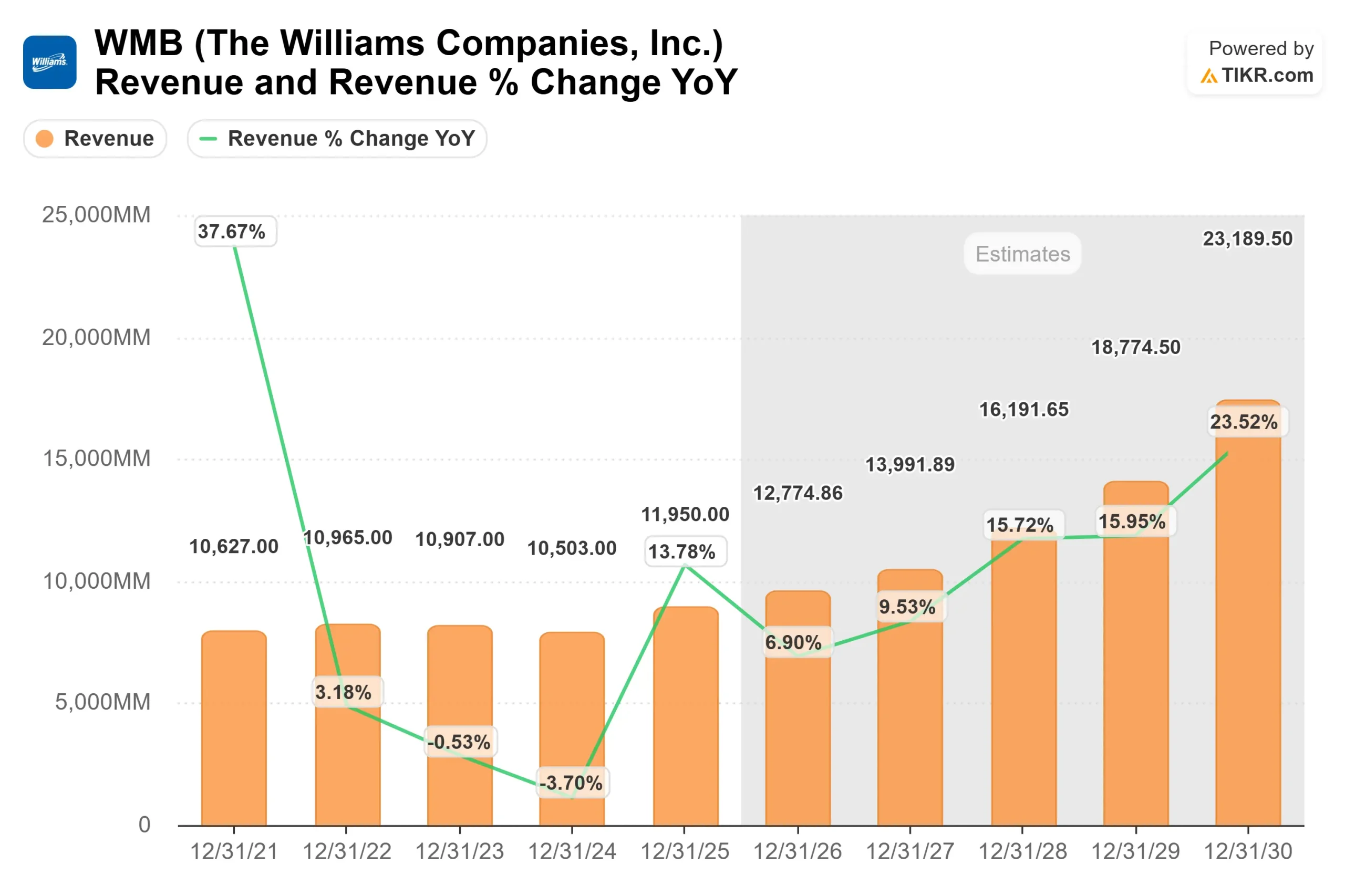

威廉姆斯公布的 2025 年调整后息税折旧摊销前利润(EBITDA)达到创纪录的 77.5 亿美元,同比增长 9%,连续 13 年实现 EBITDA 增长。

管理层提出的 2026 年调整后息税折旧摊销前利润(EBITDA)中间值为 82 亿美元,每股收益增长 9%,表明明年盈利将继续加速。

机构定位为该公司的走势火上浇油。布鲁克菲尔德(Brookfield)增持 190% 至 1200 万股,挪威银行(Norges Bank)启动了价值约 7.65 亿美元的新头寸,美国世纪公司(American Century Companies)增持 12.2% 至 6,782,278 股,价值近 4.297 亿美元,三菱日联资产管理公司(Mitsubishi UFJ Asset Management)增持 2,706,923 股。

虽然一些公司减少了持股量,包括 APG Asset Management 减持 3.2%,Artisan Partners 减持 10.2%,但总体机构持股量接近 86.44%,表明该股上涨背后的广泛信念。

在分析师日上,Williams 还宣布了一个新的 340 兆瓦的 Socrates the Younger 发电项目,并扩大了 Aquila 和 Apollo 项目的规模,将合同期限延长至 12.5 年。

该公司目前拥有 73 亿美元的全额合同电力创新项目,预计到 2029 年将产生约 14 亿美元的年息税折旧摊销前利润(EBITDA)。

公司首席执行官 Chad Zamarin 表示,10% 以上的增长目标 "不是一个愿望,而是一个已经规划好的目标",这凸显了管理层对其合同管道和电力积压项目的信心。

查看分析师对威廉姆斯公司的增长预测和目标价格(免费) >>>

WMB 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):10.7

- 营业利润率39.6%

- 退出市盈率:23.6 倍

预计收入将从 2026 年的约 128 亿美元增至 2030 年的超过 230 亿美元,其驱动因素包括液化天然气出口量增加、发电需求扩大以及 Transco 走廊的管道容量增加。

最重要的驱动因素仍然是通过签约收费基础设施实现的吞吐量增长,在这种情况下,吞吐量的增加可直接扩大息税折旧摊销前利润(EBITDA),而无需承担重大的商品风险。

接近 40% 的运营利润率反映了管道基础设施的固定成本性质,以及日益向长期 "即收即付 "合同的组合转变。

到 2030 年,预计超过 60% 的 EBITDA 将来自长期合同收入流,从而在加速增长的同时提高盈利稳定性。

基于这些投入,估值框架暗示目标价为 95 美元,与目前的 76 美元左右相比,总涨幅约为24%。

随着 2026 年输油管道扩建、液化天然气连接和电力创新项目的明显执行,如果管理层能实现其合约增长路线图,威廉姆斯公司的价值将被 适度低估 。

威廉姆斯公司股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算威廉姆斯公司的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。