MSFT 股票的关键统计数据

- 本周表现3%

- 52 周区间: 345 美元至 555 美元

- 估值模型目标价:626 美元

- 隐含升幅:57

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对您最喜爱的股票(如微软公司)进行估值 >>>

发生了什么?

微软公司本周股价上涨约3%,收于每股400美元附近,原因是投资者对2026财年第二季度强劲的盈利和人工智能驱动的云计算需求加速做出了反应。

由于盈利增长和积压业务的扩大帮助抵消了对人工智能基础设施资本支出增加的担忧,股价保持在 345 美元至 555 美元的 52 周区间内。

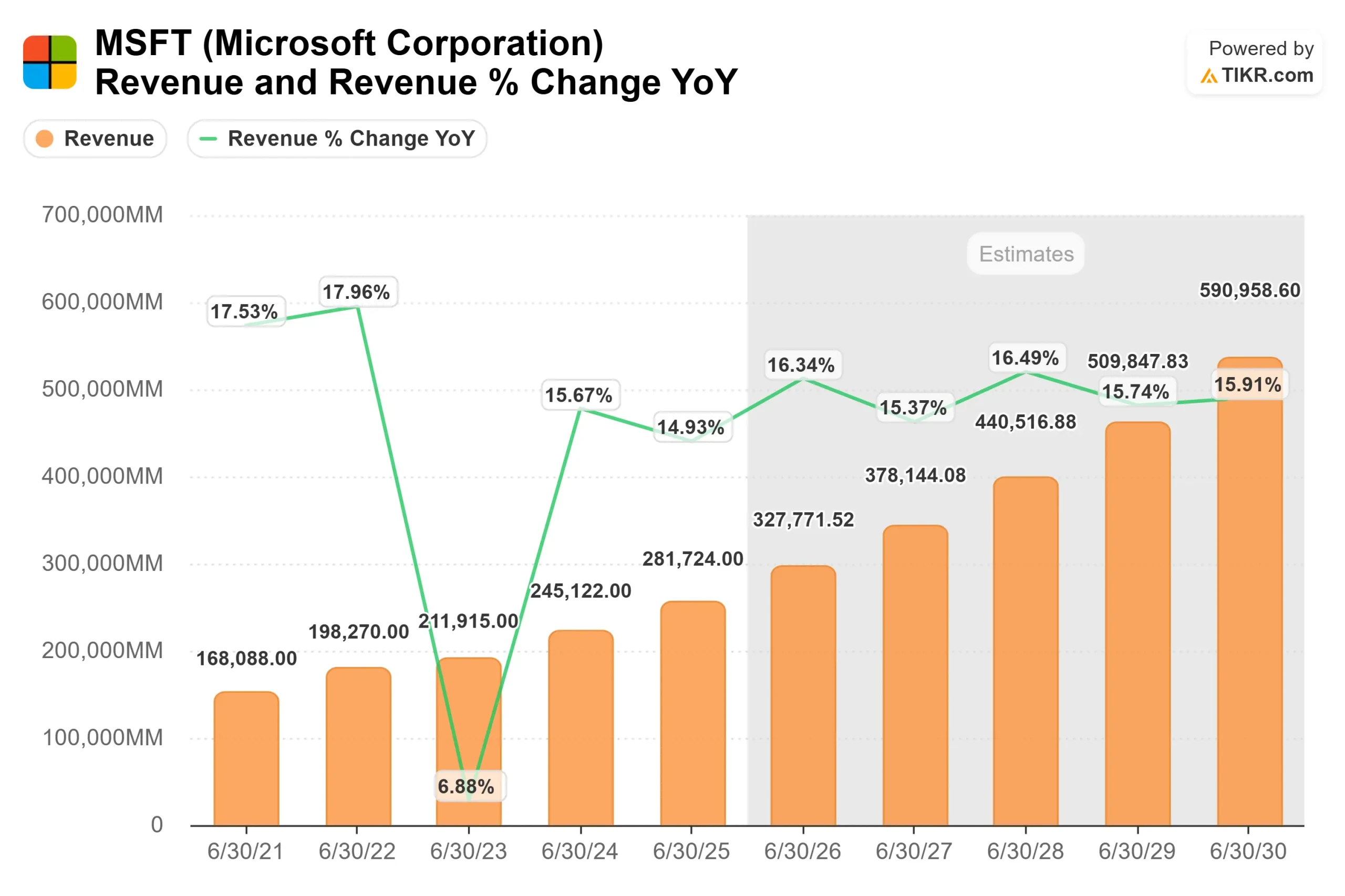

股价走高的原因是微软在云计算方面的广泛优势以及远期合同收入的大幅增长。收入增长17%,达到813亿美元,每股收益增长24%,达到4.14美元,微软云收入攀升26%,达到515亿美元,Azure和其他云服务增长39%。

首席执行官萨蒂亚-纳德拉(Satya Nadella)表示:"本季度,微软云的收入首次突破500亿美元。"同时,商业预订量激增230%,商业剩余履约义务跃升110%,达到6250亿美元,标志着强劲的多年需求可视性。

机构活动增强了对业绩的信心。Thrivent Financial for Lutherans 增持 1.4% 至 3,755,922 股,价值约 19.5 亿美元;Mediolanum International Funds Ltd 增持 1,008,597 股,价值近 5.19 亿美元;Meridian Wealth Management 增持 164,157 股,价值 8503 万美元。

独立顾问联盟(Independent Advisor Alliance)增持 4.8%至 330,434 股,而唐纳森资本管理公司(Donaldson Capital Management)增持至 277,263 股,价值约 1.436 亿美元。

与此同时,一些基金经理也减少了持股量。Principal Financial Group 减仓 1.7%,但仍持有 15,024,173 股,价值 77.8 亿美元,为其最大持股;TFB Advisors LLC 减持 45.4%,Financial Strategies Group Inc.

本周,强劲的云计算执行力、创纪录的积压增长以及基本稳定的机构持股比例共同支撑了该公司的股价,因为投资者将目光投向了持续增长的 Azure 势头以及 2026 年之前的人工智能货币化。

MSFT 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):16.1

- 运营利润率 46.3%

- 退出市盈率: 22.7 倍

近年来,在 Azure、Microsoft 365、GitHub Copilot 和人工智能驱动的企业应用的支持下,微软的营收大幅增长。

现在的关键驱动因素是组合转变。随着人工智能工作负载在 Azure 和 Copilot 产品上的扩展,价值更高的云服务和软件订阅可以扩大利润率,同时加深企业锁定。

在未来 12 个月中,Azure AI 消费增长、Copilot 席位扩展、安全工作负载采用以及来自 6,250 亿美元商业 RPO 基础的积压转换是最重要的业务催化剂。

持续的 GPU 部署和基础架构扩展为收入加速提供了支持,而微软 47% 的营业利润率即使在大量资本投资的情况下也能显示出强劲的运营杠杆。

基于这些数据,该模型估计微软的目标价为 626 美元,这意味着在大约 2.3 年的时间里,微软的总涨幅约为57%。

这一前景假定,尽管人工智能基础设施支出持续增长,但 Azure 仍能保持中高增长,利润率也能保持弹性。

在目前接近400美元的水平上,相对于其云计算积压的可视性和人工智能货币化轨迹,微软的价值 似乎被低估了 ,2026年的表现可能会受到Azure增长、Copilot采用深度和有纪律的资本分配的驱动。

MSFT 股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出微软公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。