第一量子矿业公司(FM)是一家全球性的铜矿生产商,同时还涉足镍矿和金矿。该公司通过其 Kansanshi 和 Trident 综合体(包括 Sentinel 铜矿和 Enterprise 镍矿)在赞比亚经营主要矿山,并在土尔其和毛里塔尼亚开展业务。公司股票在多伦多证券交易所交易,总部位于温哥华。

使用 TIKR 的新估值模型(免费)>> 了解您最喜爱的股票有多少上涨空间。

在过去两年中,公司业务经历了一次重大调整。巴拿马科布雷矿曾经是公司的旗舰资产,在巴拿马最高法院废除第 406 号法律后,该矿于 2023 年底进入保护和安全管理阶段。该矿目前尚未运营,但政府于 2025 年 5 月批准了一项计划,允许第一量子公司出口剩余的铜精矿,重新启动现场发电厂,并在法律和政治进程结束时稳定矿区。

管理层采取了资产负债表调整和投资组合重塑措施。公司对 Ravensthorpe 进行了维护和保养,与 Kansanshi 签订了新的金矿生产协议,与江西铜业完成了两笔铜矿预付款交易,并用 2033 年和 2034 年发行的更长期限的高息票据进行再融资。此外,第一量子公司还继续推进其在阿根廷 Taca Taca 以及秘鲁 La Granja 和 Haquira 铜矿床的长期发展计划。

使用 TIKR 功能强大的新估值模型快速评估任何股票价值(免费!) >>>

财务故事

在铜和金销售额增加的支撑下,第三季度收入达到 13.5 亿美元,高于去年同期的 12.8 亿美元,尽管镍价有所走软。由于成本上涨和折旧增加影响了利润率,毛利润从 4.56 亿美元下降到 3.6 亿美元。营业利润为 2.23 亿美元,低于去年的 3.29 亿美元。

| 指标 | Q3 2025 | 同比 | 注释 |

|---|---|---|---|

| 营业收入 | 1.35B | 增长 | 铜和黄金产量增加 |

| 营业利润 | 223M | 下降 | 毛利润下降 |

| 净利润 | -78M | 减少 | 财务成本和税费增加 |

| 每股收益 | -0.06 | 下降 | 前值 0.13 |

| 运营现金流(去年同期) | 2.12B | 上升 | 包括现金流和预付收益 |

| 债务总额 | 5.71B | 下降 | 再融资和还款 |

| 库存现金 | 971M | 上升 | 流动资金充裕 |

| 递延收入 | 3.35B | 增长 | 新的黄金流和铜预付款 |

净亏损方面,融资成本仍高达 2.01 亿美元,加上 1.08 亿美元的税费支出,公司净亏损为 7800 万美元。股东承担了 4800 万美元的亏损,相当于每股负 6 美分,而一年前为正 13 美分。

现金流则更清楚地反映了公司的进展情况。在新的 Kansanshi 金矿流和之前完成的铜矿预付款协议的推动下,公司在本季度产生了 12 亿美元的运营现金。债务总额从年末的 63.4 亿美元降至 57.1 亿美元,而现金则攀升至 9.71 亿美元。这些举措延长了到期日,减少了对短期融资的依赖,改善了流动性状况。

更广泛的市场背景

到 2025 年,铜价已经走强,临时定价和套期保值与每磅 4.40 美元以上的水平挂钩。这种环境为 Kansanshi 和 Trident 公司提供了支持,即使成本上升,这两家公司的经营杠杆作用仍然显著。投资组合对大宗商品的波动依然敏感,但宏观环境有利。

从长远来看,铜需求仍与电气化、可再生能源和全球电网升级息息相关。第一量子公司拥有行业内最深入的铜矿项目管道之一,但这些项目需要资产负债表的灵活性和管辖权的明确性。公司推进这些项目的能力将取决于稳定盈利和克服与巴拿马有关的挑战。

1. 资产负债表重置正在进行中

First Quantum 利用分流和预付交易来稳定流动性,降低短期再融资风险。10 亿美元的 Kansanshi 金矿流和两项铜矿预付协议在关键时刻增加了可观的现金。新发行的 2033 年和 2034 年票据还使公司得以清偿较早发行的 2027 年和 2029 年票据,延长了到期日。这些举措缓解了当前的压力,使管理层有更多的空间专注于运营。该公司还表示,资产负债表修复仍是 2026 年的首要任务。

截至目前,公司债务总额已减少 6 亿多美元,未提取流动资金超过 17 亿美元。虽然债务结构仍以利息为主,但比一年前更加稳定。灵活性的提高支持了关西和三叉戟公司正在进行的资本支出,而不会增加新的资产负债表压力。这也提高了公司管理与巴拿马有关的波动的能力。管理层将此定位为多步骤复苏,而非快速修复。

2.没有巴拿马科布雷公司的运营

赞比亚和三叉戟现在是运营故事的核心。Kansanshi 创造了 4.76 亿美元的收入和 1.07 亿美元的营业利润,而 Trident 则分别增加了 4.92 亿美元和 7700 万美元。这些资产仍然对成本敏感,但在当前铜价下仍能继续带来正现金流。它们的一致性有助于抵消折旧、特许权使用费和一般成本通胀。它们还为公司当前的稳定工作奠定了基础。

Cobre Panamá 仍处于维护保养状态。根据保护和安全管理计划,该矿区出口了剩余的精矿库存,但没有贡献新的产量。本季度的维护和保养支出达到了 5800 万美元,凸显了法律和政治程序持续进行所带来的财务拖累。已获批准的计划和发电厂的重新启动是具有建设性的步骤,但并不能改变该矿前途未卜的事实。目前,该资产代表的是可选的上升空间,而不是运营支持。

使用 TIKR 在 60 秒内评估第一量子等股票的价值(免费) >>> 3.

3. 通过全球项目实现铜矿的长期增长

Kansanshi 的 S3 扩建项目仍然是公司长期前景的核心。该项目旨在延长矿山寿命和提高产量,从而增强单位经济效益。该项目的成功也很重要,因为根据黄金流和铜预付款协议,未来的交付义务在很大程度上依赖于 Kanshi 的产量。管理层认为 S3 项目是建立更可预测的铜基础的关键一步。它还有助于减少对单一地区的长期依赖。

第一量子公司还在南美洲拥有重要的开发资产。阿根廷的 Taca Taca 项目以及秘鲁的 La Granja 和 Haquira 项目为铜矿的长期发展提供了机会,并具有重要的资源潜力。

这些项目都是资本密集型的,需要稳定的条件,因此是长期而非近期的驱动力。然而,这些项目的存在使公司真正有能力应对未来的铜赤字。在公司应对当前挑战的过程中,这些项目仍然是必不可少的战略资产。

TIKR 的启示

第一量子第三季度的业绩反映出公司正在趋于稳定,但尚未完全恢复。较高的收入和强劲的运营现金流表明,核心资产能够支持公司的业务,而债务减免和较长期限的融资也显著改善了公司的流动性。与一年前相比,公司如今有了更多的喘息空间。

与此同时,亏损、高昂的利息成本和巴拿马的不确定性也使股权处于高风险领域。投资者获得了有意义的铜杠杆和巨大的项目内含价值。不过,他们也面临着现金密集型的运营和一长串的外部依赖因素,这些因素都可能使股价向任一方向大幅波动。

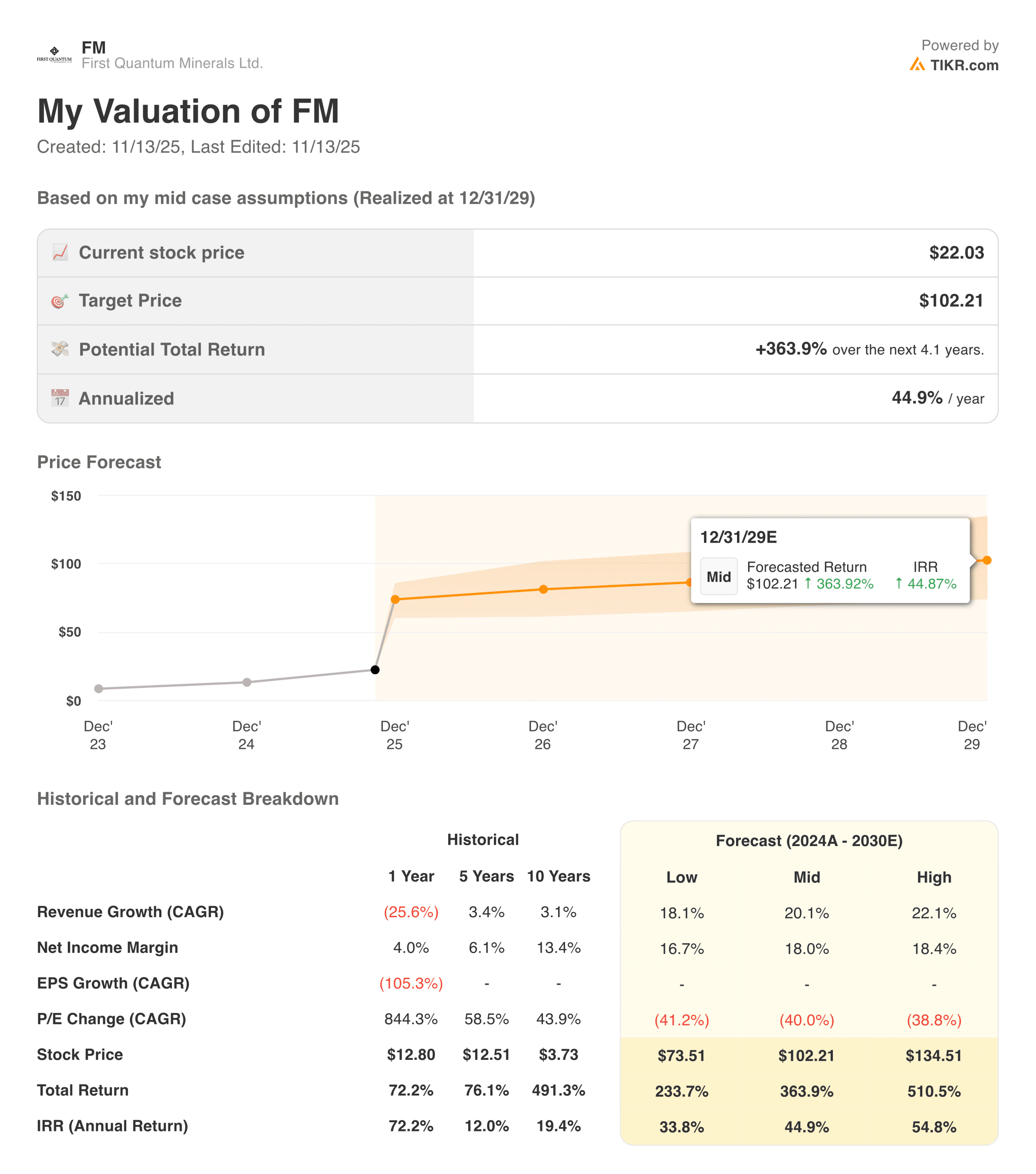

2025 年,您应该买入、卖出还是持有第一量子公司股票?

如果铜价保持强劲,如果公司在稳定资产负债表和应对巴拿马局势方面继续取得进展,那么第一量子公司的股票就会有真正的上涨空间。然而,该股的风险仍然很高,长期项目仍然需要解决目前的不确定性。对于大多数投资者来说,持有该公司股票时最好密切关注铜市和政治动态。

第一量子公司的股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需简单输入以下三项

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市 情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些 股票 亿万富翁投资者正在购买的股票 这样 您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!