诺福克南方股票的关键统计数据

- 过去一周表现 +0.8%

- 52 周区间: 201.6 美元至 319.9 美元

- 当前价格: 283.3 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

诺福克南方公司(Norfolk Southern,NSC)在 2025 年第四季度将其调整后的运营率降至 65.3%,同时概述了即将与联合太平洋公司(Union Pacific)进行的价值 850 亿美元的合并,这将创建美国第一个海岸到海岸的铁路网络。

1 月 29 日的财报显示,NSC 公布的调整后每股收益为 3.22 美元,而伦敦证券交易所一致预期为 2.76美元,高出预期17%,这主要得益于 PSR 2.0 计划全年节省的 2.16 亿美元生产成本。

在每股收益节节攀升的背后,NSC 在 2025 年实现了 7% 的员工生产率,在减少 4% 员工的情况下,总吨英里(衡量货运总重量)增加了 3%,同时自由现金流激增至 22 亿美元,比上一年高出近 5 亿美元。

2026 年 1 月,Warrior Met Coal 公司在阿拉巴马州新建的蓝溪冶金煤矿将剪彩开工,NSC 通过将其线路扩展至莫比尔港,为这一为期两年的合作提供了资金支持。

首席执行官马克-乔治(Mark George)在2025 年第四季度的财报电话会议上表示:"无论我们的收入增长多少,考虑到我们拥有的运力,都将以有吸引力的增量实现。"这一评论的依据是 2026 年的资本预算减少到 19 亿美元,两年减少 4.5 亿美元,使网络在结构上做好了在不增加支出的情况下实现运量增长的准备。

未来三到五年,NSC 的竞争地位取决于三股汇聚在一起的力量:预定于 4 月 30 日重新提交的 STB 合并申请、公司预计在年底前根据 PSR 2.0 达到的 6.5 亿美元累计成本支出,以及重组后的商业组织,其激励性的专业销售角色现已在整个网络中启用,所有这一切都表明,这家铁路公司已经在两年内将其运营比率压缩了大约整整一个百分点,如果合并批准释放出单线对卡车的定价权,它将加速这一轨迹。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 NSC 的看法

华尔街对 NSC 股票的看法

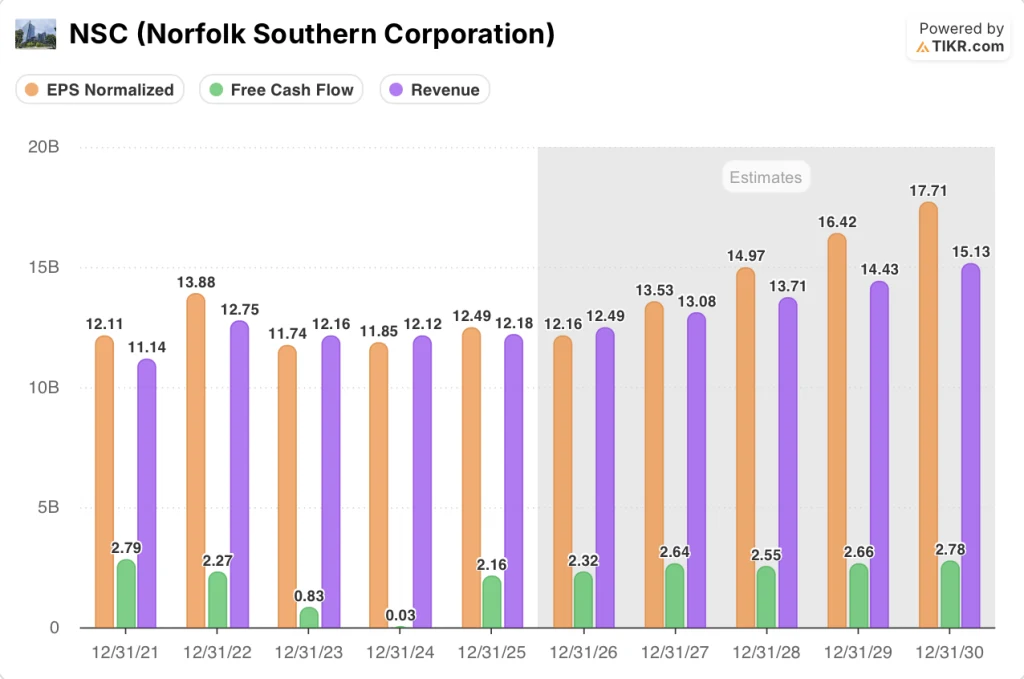

2025 财年,NSC 创造了 21.6 亿美元的自由现金流,从 2024 财年几乎为零的 0.3 亿美元恢复过来,这证实了 PSR 2.0 成本大修带来了 2.16 亿美元的生产力节约,从根本上重置了铁路公司的盈利能力,而不仅仅是成本项目的时间安排。

2026 财年正常化每股收益从 2025 财年的 12.49 美元降至 12.16 美元,这反映了管理层已经量化的不利因素:约 4% 的工资和福利通胀、25% 的保险费飙升,以及正常化土地出让收入从约 7000 万美元降至 3000 万至 4000 万美元。

此外,正如 TIKR 所预计的那样,2027 财年的每股收益将回升至 13.53 美元,因为在两年内已获得 5 亿美元收益的基础上,又增加了 1.5 亿美元的新成本支出,收入规模将达到 130.8 亿美元,而且 Warrior Metal Coal Blue Creek 煤矿现已全面投入运营,目标年产量达 600 万吨,这将增加 2025 财年业绩尚未充分反映的合同产量来源。

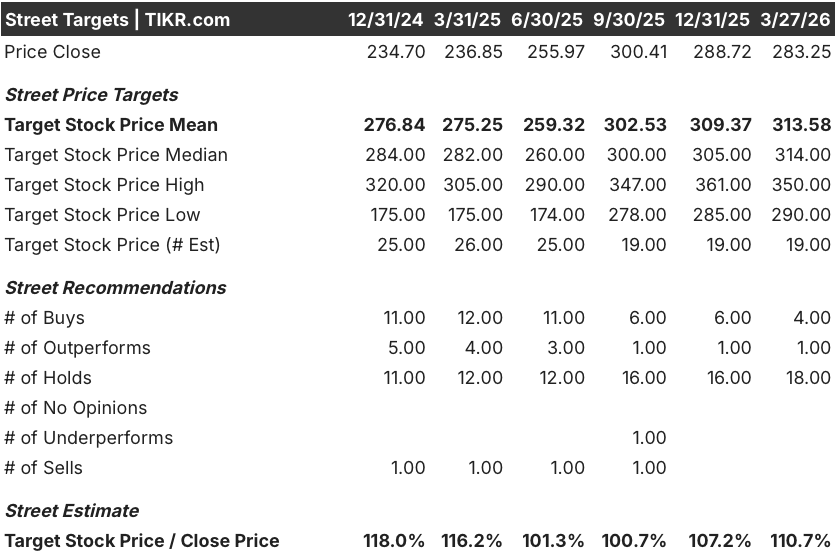

不过,华尔街对该公司持谨慎的建设性态度,但还没有下定决心:23 位分析师中,4 位买入、1 位看好、18 位持有,平均目标价为 313.58 美元,意味着比 283.25 美元有 10.7% 的上涨空间,因为分析师们在等待确认销量恢复与已经证实的成本结构同时实现。

分析师的目标价范围从低端的 290 美元到高端的 350 美元不等,其中底线基本上是对持续的合并悬置和疲软的多式联运需求的定价,而 350 美元的上限则反映了联合太平洋铁路公司在 4 月 30 日重新提交 STB 的过程中不会出现进一步的程序性摩擦。

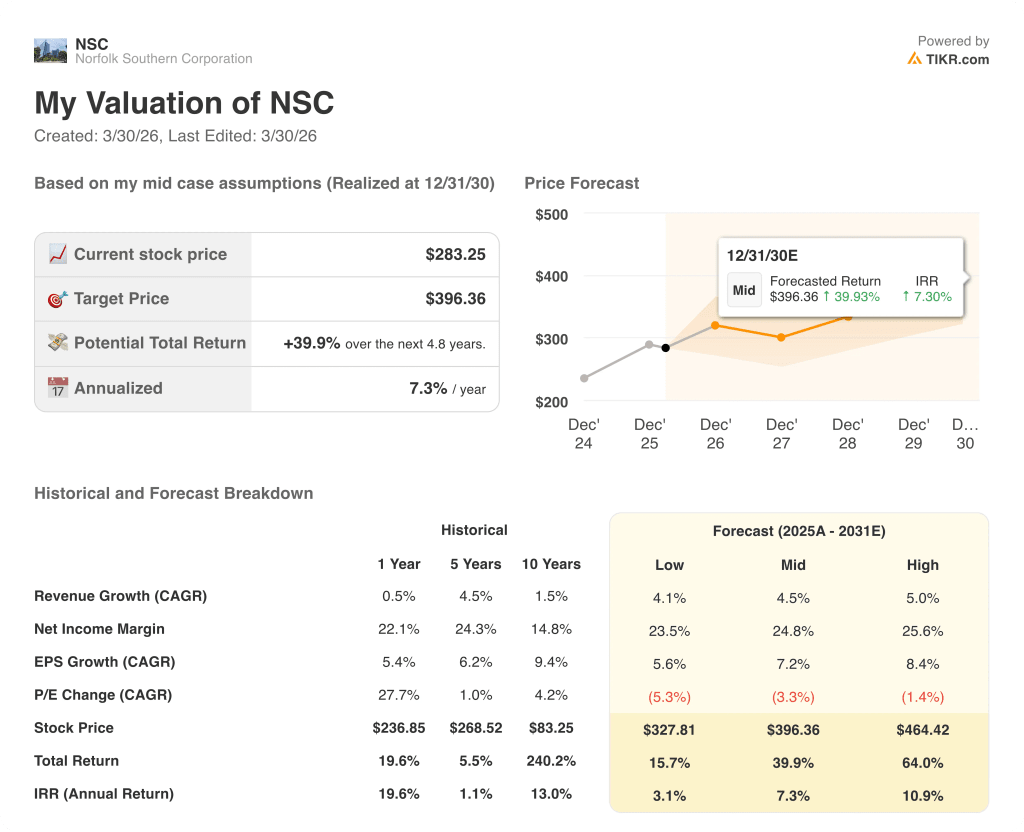

估值模型说明了什么?

TIKR 的模型暗示,FCF 利润率将从 2025 财年的 17.7% 增长到 2027 财年的 20.2%,这一轨迹的合理性在于两年资本预算减少了 4.5 亿美元,降至 19 亿美元,而且铁路潜在的网络能力可以在不增加相应成本的情况下吸收运量。

市场认为 NSC 的发展停滞不前,而 FCF 却在一年内从接近零的水平复合增长到 21.6 亿美元,这使得目前 23.3 倍的远期收益率与这家目前以十年最佳安全和效率水平运营的铁路公司显得格格不入。

Warrior Metal Coal Blue Creek 斜坡的目标是每年从现已全面运营的煤矿生产 600 万吨煤炭,这为 TIKR 2026 财年 2.5% 的适度收入增长假设提供了一个具体的、已签约的运量来源,而共识尚未完全计入;TIKR 313.58 美元的中期目标价部分取决于这一煤炭增量贡献。

此外,管理层提出的员工人数持平或下降的指导意见,而其网络能够吸收几个百分点的运量增长,这表明任何收入恢复的增量都将以异常高的利润率实现,而市场上的 18 个 "持有 "评级尚未对这一动态有所回报。

截至 3 月中旬,多式联运运量已下降了 6%,贸易关税的不确定性和 CSX 的竞争应对措施对其造成了压力,如果 2026 财年的运量进一步恶化,TIKR 124.9 亿美元的收入预期将不攻自破,FCF 扩张论也将失去主要的增长动力。

4 月 30 日 STB 重新提交合并申请是唯一值得关注的事件:程序上的完整申请会将时间表提前至 2027 年上半年,并将股价重新拉高至 350 美元的分析师最高目标,而第二次拒绝则会重置悬而未决的问题,并对 290 美元的底线构成压力。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资诺福克南方公司?

您应该投资诺福克南方公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 NSC 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪诺福克南方公司(Norfolk Southern Corporation)。无需信用卡。只需您自己决定所需的数据。