关键数据:CVS Health (CVS)

- 当前价格:约 76 美元

- 2025 年全年收入: 超过 4000 亿美元

- 2025 年全年调整后每股收益: 6.75 美元

- 2025 年第四季度收入:1051 亿美元(同比增长 8.4)

- 2025 年第四季度调整后每股收益: 1.09 美元

- 2026 年收入预期: 至少 4000 亿美元

- 2026 年调整后 EPS 预期: 7-7.2 美元

- TIKR 模型目标价:约 125 美元

- 预期上涨空间:约 63

CVS Health 的股价较 TIKR 的模型目标价折价 63%。免费查看 TIKR 的完整估值分析 → CVS Health 2025 年第四季度股价

CVS Health2025 年第四季度收益明细

CVS Health股票(CVS)2025年第四季度实现营收1051亿美元,同比增长8.4%,全年营收超过4000亿美元,调整后每股收益为6.75美元。

本季度调整后每股收益为 1.09 美元,调整后营业收入约为 26 亿美元。

药房和消费者保健业务是本季度的主要驱动力,实现了近 380 亿美元的收入,同比增长超过 12%。

在同店处方量增长近 10%的支持下,第四季度的同店药房销售额增长超过 19%。

本季度的处方药份额超过 29%,在有机市场份额增长的基础上,对 Rite Aid 资产的收购又带来了增量。

医疗服务部门第四季度收入超过 510 亿美元,同比增长 9%,调整后营业收入增长超过 9%,达到约 19 亿美元,这主要得益于采购经济性的改善。

医疗保健福利业务第四季度收入超过 360 亿美元,同比增长 10%,但本季度调整后营业亏损 6.76 亿美元。

医疗保健福利的亏损主要是由于《通货膨胀削减法案》(Inflation Reduction Act)中医疗保险 D 部分的季节性变化,以及个人保险交易所风险调整状况的恶化和本季度末流感活动增加的准备金。

Aetna 首席执行官大卫-乔伊纳(David Joyner)在第四季度财报电话会议上表示,Aetna 分部全年调整后营业收入同比增长超过 26 亿美元。

CVS Health 重申其 2026 年调整后每股收益指导区间为 7.00 美元至 7.20 美元,并确认全年收入指导至少为 4000 亿美元。

2025 年全年的运营现金流为 106 亿美元,超出了最初的预期,公司在这一年中向股东分配了超过 30 亿美元的红利。

CVS 刚刚公布了 1,050 亿美元的第四季度收入,并重申了 2026 年的指导目标。查看 TIKR 上的股票是否反映了这一点,免费 →。

CVS Health 股票:财务数据

2025 年第四季度损益表显示,收入增长势头领先于利润率的实现,医疗保健福利拖累压缩了综合层面的运营杠杆。

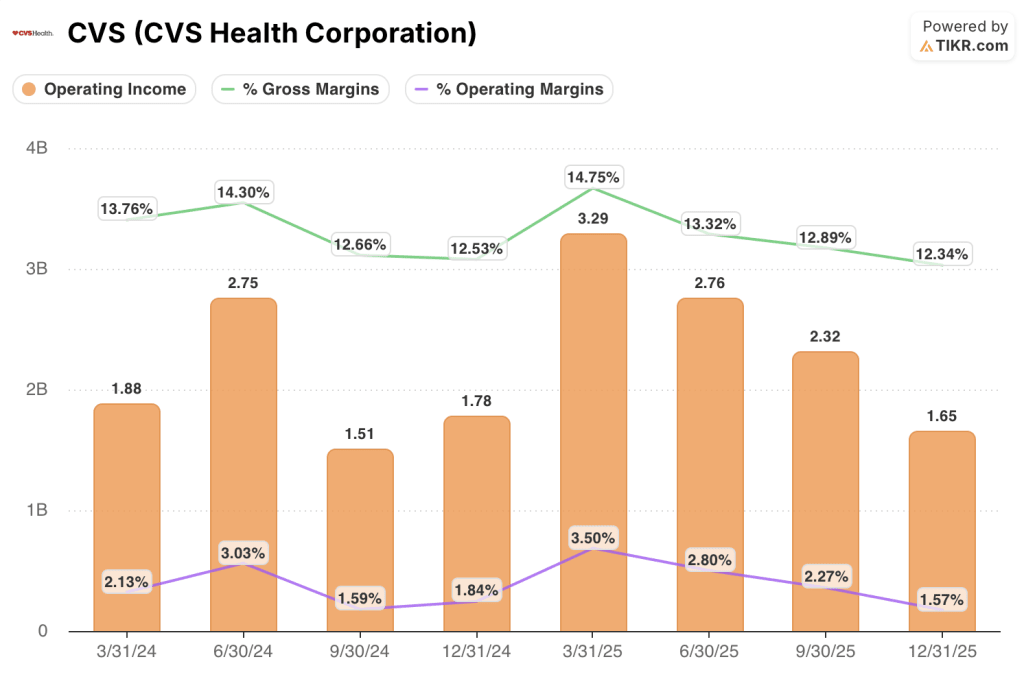

2025 年第四季度的毛利率为 12.3%,低于 2024 年第四季度的 12.5%,也远低于 2025 年第一季度公布的 14.8%,这反映了分部组合和药房业务持续的报销动态。

2025 年第四季度的营业收入为 16.5 亿美元,同比下降 7.2%,营业利润率从 2024 年第四季度的 1.8% 下降到 2025 年第四季度的 1.6%。

整个 2025 年的利润率轨迹并不均衡:营业利润率在第一季度达到 3.5%的峰值,在年中压缩到第三季度的 2.3%,然后在第四季度下降到 1.6%,原因是医疗保健福利的季节性因素和储备金费用对综合业绩造成了影响。

CVS Health 股票估值模型分析

TIKR 模型为 CVS Health 股票定价约为 125 美元,这意味着与目前接近 76 美元的价格相比,大约有 63% 的上涨空间。

该目标所依据的中值假设包括 4.2% 的收入复合年增长率和 2.6% 的净利润率,这比 CVS 过去一年 1.8% 的净利润率有了显著提高。

第四季度的业绩加强了 CVS Health 股价盈利复苏的可信度:Aetna 公布的全年 AOI 增长超过 26 亿美元,药房业务在 CostVantage 的支持下趋于稳定,全年每股收益指导再次得到确认,并在 2026 年进一步提高。

第四季度后,投资案例逐渐增强,但 TIKR 模型中的利润率扩张仍要求 Aetna 在 2026 年和 2027 年继续向目标利润率恢复,而这尚未完全消除风险。

CVS Health 股票的投资论点取决于 Aetna 的利润率恢复轨迹是否能抵御仍在上升的医疗成本趋势和不利的 2027 年医疗保险优势费率通知。

必须做对的事

- Aetna 在 2025 年实现了超过 26 亿美元的 AOI 同比增长,管理层重申了实现目标利润率的路径,预计在 2026 年,医疗保险、医疗补助和商业保险都将出现进一步的改善或稳定。

- 随着 CostVantage 过渡的完成和超过 29% 的脚本份额消除了多年来对综合业绩的结构性拖累,药房与消费者健康部门确立了未来至少持平的年度盈利基线

- PBM 的 TrueCost 模式定位与即将出台的 PBM 立法自然吻合,管理层称 2026 年的净新收入将超过 60 亿美元,保留率超过 98

- TIKR 中期模型只需要 4.2% 的收入年均复合增长率和 2.6% 的净利润率就能达到约 125 美元,如果 Aetna 能略微实现其既定的复苏弧线,这些阈值似乎是可以达到的

仍可能出现的问题

- 管理层认为拟议的 2027 年医疗保险优势费率通知与当前的医疗成本趋势不符,任何不利的最终费率决定都可能延缓 Aetna 的利润率恢复时间表

- 2025 年全年的综合营业利润率在任何一个季度都没有超过 3.5%,第四季度 1.6% 的数据凸显了 CVS Health 股票仍然受到医疗保健福利季节性因素和准备金费用的影响。

- 管理层将 2026 年的运营现金流定为至少 90 亿美元,与 2025 年的 106 亿美元相比有所下降,这部分反映了某些付款的前移,使去年的数据有所受益

- 毛利率从 2025 年第一季度的 14.8% 压缩到第四季度的 12.3%,而 TIKR 模型的 2.6% 净收入利润率假设要求扭转这一趋势,但这一趋势尚未大规模实现

Aetna 的复苏是 CVS Health 股票的关键变量。使用 TIKR 的免费估值工具自行模拟各种情景 → 您是否应该投资 CVS Health 公司?

您是否应该投资 CVS Health 公司?

真正了解情况的唯一方法是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 CVS 股票,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,跟踪 CVS Health Corporation 和您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。