Arista Networks 股票的关键统计数据

- 52 周区间: 72 美元至 178 美元

- 当前价格: 178 美元

- 市场平均目标价: 179 美元

- 最高目标价:220 美元

- 分析师共识:21 位买入,6 位跑赢大盘,3 位持有

- TIKR 目标模型(2030 年 12 月):325 美元

发生了什么?

凭借行业领先的 EOS(可扩展操作系统)软件栈为人工智能和云数据中心提供支持的纯网络公司 Arista Networks(ANET),在人工智能基础设施基本需求拐点的推动下,股价已从 52 周低点 72 美元上涨近两倍,触及 178 美元。

2 月 12 日,Arista 公布 2025 年第四季度营收为 24.9亿美元,同比增长 28.9%,超出预期 1 亿多美元,并将 2026 年全年营收展望上调至约 112.5 亿美元,年增长率为 25%。

Arista同时将其人工智能网络收入目标翻了一番,从2025年的15亿美元提高到2026年的32.5亿美元,这主要得益于其所有四家大型人工智能客户都在积极部署基于以太网的集群,其中三家客户的GPU连接数已经超过10万。

4 月 7 日,Rosenblatt Securities 将 Arista Networks 的股票评级从 "中性 "上调至 "买入",目标价上调至 180 美元,并将 XPO(超密集可插拔光学器件,Arista 新的 AI 数据中心互连标准,密度比上一代光学器件提高 4 倍)作为一个有意义的差异化因素。

公司董事长兼首席执行官 Jayshree Ullal 在2025 年第四季度的财报电话会议上表示:"随着我们人工智能势头的不断增长,我们预计 2026 年的客户群将多样化,包括一个甚至两个额外的 10% 客户。

未来三到五年,Arista Networks 的股票将通过三大增长引擎实现复合增长:AI 中心网络的年目标是 32.5 亿美元,认知园区和分支机构计划的目标是到 2026 年底达到 12.5 亿美元,软件和订阅层目前贡献了 17% 的收入,CloudVision(Arista 的集中式网络管理平台)客户累计达到 3000 家。

Arista在一个季度内就将其人工智能网络收入目标翻了一番,而华尔街仍在更新其模型。使用 TIKR 免费跟踪分析师对 ANET 目标价格的修订 → 华尔街对 ANET 的看法

华尔街对 ANET 股票的看法

Arista 第四季度业绩超出预期 1.06 亿美元,并将 2026 年业绩指引上调至 112.5 亿美元,将有关人工智能潜力的叙述转化为有据可查的需求积压,将前瞻性盈利辩论从 "如果 "转变为 "多快"。

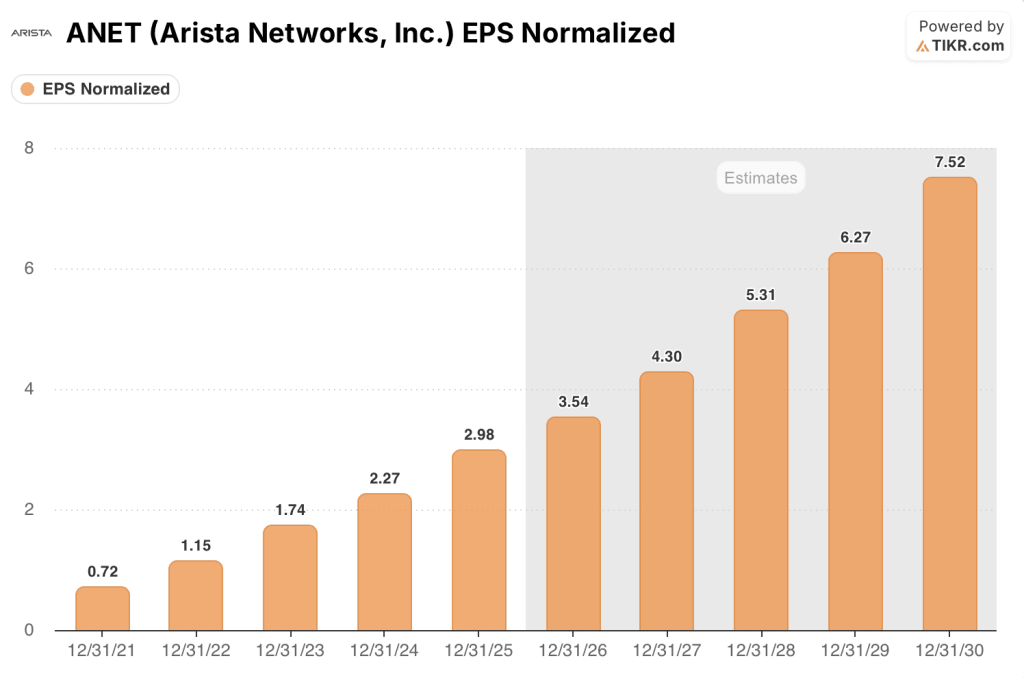

ANET 2025 年的正常化每股收益增长了 28.4%,达到 2.98 美元,在 32.5 亿美元人工智能网络目标的支持下,目前的共识是预计 2026 年的每股收益约为 3.54 美元,随着园区和人工智能收入规模的扩大,2027 年的增长将再次加速,达到约 4.30 美元。

在覆盖 Arista Networks 股票的 30 位分析师中,有 27 位将其评为买入或跑赢大盘,平均目标价约为 179 美元,与当前价格基本一致;分析师们并不是在这里等待折扣,而是将其定位为执行 2026 年 112.5 亿美元的指导价。

从 140 美元到 220 美元的目标价差反映了一场真正的争论:看跌者锚定内存成本通胀将利润率压缩到 62% 的底线以下,而看涨者则在 220 美元的价位上定价于年底前实现一两个 10% 的新客户,并完全认可 32.5 亿美元的人工智能网络目标。

目前,Arista Networks 的股价约为 2026 年远期收益的 50 倍,而共识每股收益增长率从 31% 下降到 19% 左右,因此,Arista Networks 的股价似乎估值合理,因为该股价与历史水平持平,同时增长率趋于正常,如果不出现上行的盈利惊喜,股价上涨空间有限。

到 2026 年,内存成本通胀将大幅恶化,如果毛利率压缩到 62% 的底线以下,支撑 3.54 美元每股收益预期的运营杠杆效应就会瓦解。

5 月 5 日发布的 2026 年第一季度财报将揭示,Arista 是否能在保持 62-63% 毛利率区间的同时,实现 26 亿美元的指导收入;任何新的 10% 客户的确认都将立即改变估值计算。

估值模型说明了什么?

TIKR 模型的中期目标是未来 4.7 年每股 325 美元,假定收入年复合增长率约为 17%,净利润率约为 40%,这些数据基于 Arista 2025 年 42.3% 的实际利润率和 2026 年 112.5 亿美元的指导收入(管理层在六个月内两次上调了指导收入)。

ANET 的年化回报率约为 13.7%,中值为 325 美元,低值为 370 美元,这意味着在相同的期限内,ANET 的价格将比当前价格翻一番。

以 178 美元的价格持有 Arista Networks 股票的全部论据都取决于一个问题:32.5 亿美元的人工智能网络目标能否被证明是保守而非理想的,在内存成本上升的同时,利润率能否保持在 62% 以上?

必须做对的事情

- 随着所有四家大型人工智能客户的 GPU 部署规模超过 10 万个,并且至少有一家新的 10% 客户在年底前得到确认,人工智能网络收入达到或超过 32.5 亿美元的 2026 年目标。

- 尽管内存成本上涨,但毛利率仍保持在 62-64% 的指导范围内,从而保持了运营杠杆,推动 2026 年每股收益达到 3.54 美元左右。

- 随着 VeloCloud(2025 年 7 月收购的 SD-WAN 提供商)的整合加快了企业附加率,并拓宽了超大规模企业以外的可寻址市场,园区收入达到了 2026 年 12.5 亿美元的目标。

- XPO 光学 MSA 在 OFC 2026 上首次亮相,容量为 12.8 Tbps,密度比上一代光学产品提高了 4 倍,推动了在 AI 数据中心跨规模部署中的设计胜利,在这些部署中,Arista 的现有竞争者较少。

可能出现的问题

- 内存供应限制恶化,超出管理层当前的采购承诺,迫使毛利率跌破 62% 的底线,并打破每股收益模型,从而证明 50 倍远期倍数是合理的。

- 截至 2025 年第四季度的 54 亿美元递延产品收入无法如期转换,从而将确认收入推迟到 2027 年,并使 2026 年的增长印记低于 112.5 亿美元的指导值。

- 四家大型人工智能客户中的一家或多家因电力或许可限制而暂停部署时间表,从而降低了 32.5 亿美元的人工智能网络目标,并引发分析师下调评级。

- 预计于 2026 年第四季度定稿的 ESUN 以太网扩展规范将推迟到 2027 年,这使得 InfiniBand 的竞争对手在扩展网络领域的地位比预期的要长。

您应该投资 Arista Networks 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 ANET 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Arista Networks, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 ANET 股票 → 免费使用专业工具分析 TIKR 上的 ANET 股票 → 免费使用专业工具分析 TIKR 上的 ANET 股票