关键数据:GE Vernova (GEV) - 2026 年第一季度

- 当前价格:约 1,128 美元 =

- 2026 年第一季度营收:93 亿美元,同比增长 16

- 2026 年第一季度订单:183 亿美元,同比增长 71

- 总积压订单:1,630 亿美元(高于转股时的 1,160 亿美元)

- 调整后 EBITDA:8.96 亿美元,同比增长 878.96 亿美元,同比增长 87

- 调整后 EBITDA 利润率:同比增长 390 个基点

- 自由现金流(第一季度)48 亿美元(2025 年全年为 37 亿美元)

- 2026 财年收入指导(上调):445亿-455亿美元

- 2026 财年调整后 EBITDA 利润率指导目标(上调):12%-1412%-14%

- 2026 财年自由现金流指导目标(上调):65 亿-70 亿美元65 亿-75 亿美元

- TIKR 模型目标价:约 2,861 美元

- 隐含升幅:~154

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → GE Vernova 股价大涨。

GE Vernova第一季度财报发布后股价大涨:订单增长71%,指引再次上调

通用电气Vernova公司(GEV)4月22日公布2026年第一季度财报,营收93亿美元,同比增长16%,同时获得183亿美元订单,同比激增71%,使积压订单总额达到1630亿美元,股价大涨14%。

本季度调整后 EBITDA 达到 8.96 亿美元,同比增长 87%,调整后 EBITDA 利润率扩大了 390 个基点。

单季 48 亿美元的自由现金流超过了公司 2025 年全年 37 亿美元的自由现金流,这主要得益于与电力和电气化部门订单加速相关的首付款激增。

首席财务官肯-帕克斯(Ken Parks)在第一季度财报电话会议上表示,电力部门是基本驱动力,息税折旧摊销前利润率扩大了 500 个基点,达到 16.3%。

第一季度,GE Vernova 交付了 25 台燃气轮机,同比增长 32%,而燃气发电公司在美国、越南、墨西哥、巴西和加拿大等国家签订了 21 千兆瓦的新涡轮机协议,合同总容量从 83 千兆瓦连续增长到 100 千兆瓦。

电气化是业绩增长的主要原因:按照美国通用会计准则(GAAP)计算,分部收入增长了 61%,息税折旧摊销前利润(EBITDA)增长了一倍多,息税折旧摊销前利润率增长了 590 个基点,达到 17.8%。

首席执行官 Scott Strazik 在财报电话会议上表示,仅第一季度来自数据中心客户的电气化订单就超过了 2025 年全年的总和,其中包括针对数据中心基础设施的约 24 亿美元订单。

2 月初完成的对 Prolec 公司的收购,以略高于 20% 的 EBITDA 利润率贡献了近 5 亿美元的收入,并增加了 50 亿美元的积压订单,自 2025 年第三季度财报宣布交易以来,该订单增长了 25%。

风电业务仍是拖累因素,由于陆上设备交付量减少和关税风险,本季度息税折旧摊销前利润(EBITDA)亏损 3.82 亿美元,尽管管理层重申了全年风电业务 EBITDA 亏损约 4 亿美元的预期。

在资本分配方面,GE Vernova 在第一季度向股东返还了约 14 亿美元,其中包括 13 亿美元的股票回购,同时在研发和资本支出方面合计投资约 7 亿美元,其中研发费用同比增长约 25%。

管理层将 2026 年全年收入指导目标上调至 445 亿至 455 亿美元,比之前的指导目标上调了 5 亿美元,并将调整后的 EBITDA 利润率区间两端均上调了 1 个百分点,至 12%-14%,理由是电力生产率的提高和电气化的加速增长。

全年自由现金流指导值从之前的 50 亿至 55 亿美元大幅提高到 65 亿至 75 亿美元,反映了与订单和档期预订激增相关的首付款的提前支付。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → GE Vernova 股票的收益表

GE Vernova 股票的利润表预示着利润率扩张的故事正在上演

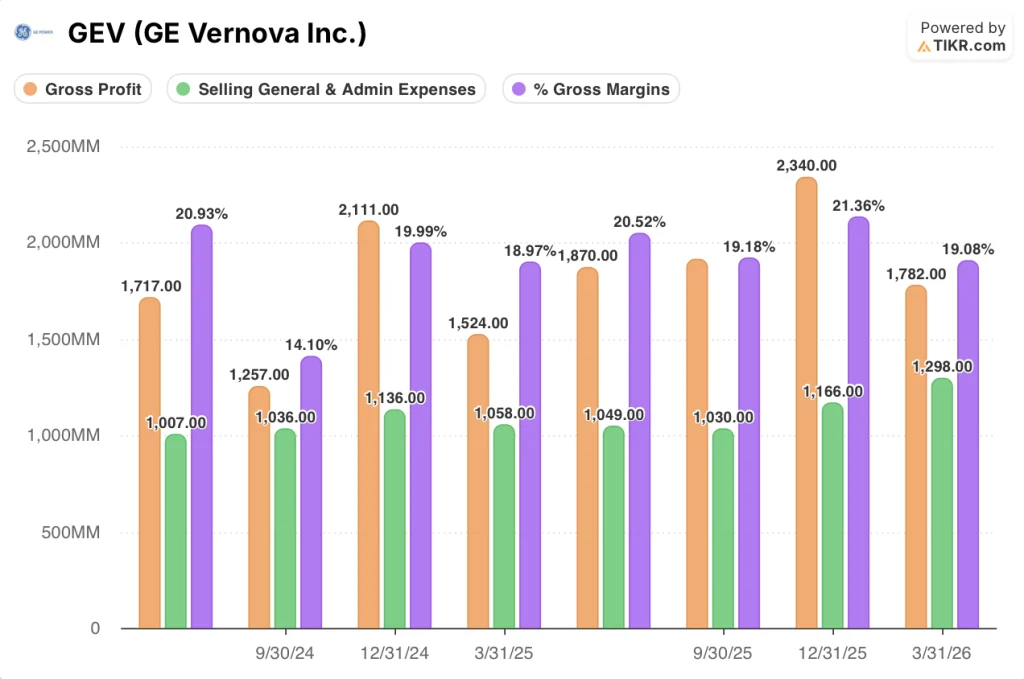

利润表显示 GE Vernova 股票处于持续的利润率增长阶段,尽管风电业务仍在发展,但毛利润和营业收入同比均有显著增长。

2026 年第一季度的毛利率为 19.1%,而 2025 年第一季度为 19%,毛利率略有下降,这反映了主要由风电部门承受的关税压力,但被电力和电气化部门有利的定价和组合所抵消。

2026 年第一季度的毛利润达到 17.82 亿美元,比 2025 年第一季度的 15.24 亿美元同比增长约 17%。

2026 年第一季度营业收入为 1.8 亿美元,低于 2025 年第一季度的 2.27 亿美元,营业利润率从去年同期的 2.8%缩减至 1.9%。

营业收入的同比下降反映了 12.98 亿美元(2025 年第一季度为 10.58 亿美元)的 SG&A 和 3.04 亿美元(2.39 亿美元)的研发费用的增加,这与公司 2026 年研发费用和资本支出合计增长约 30% 的预期一致。

更相关的轨迹是下半年利润率的连续增长:2025 年第四季度的营业利润率为 7.4%,2025 年第三季度为 5.7%,这加强了管理层的指导,即 2026 年第四季度的收入和息税折旧摊销前利润将达到最高水平。

估值模型分析

TIKR 模型将通用电气弗诺瓦公司股票的中期目标价定为约 2,861 美元,这意味着与当前约 1,128 美元的价格相比,有约 154% 的上涨空间。

中期模型假设收入年均复合增长率为 11%(2025A-2035E),净利润率为 17%,每股收益年均复合增长率为 17%,目标于 2030 年 12 月 31 日实现。

第一季度报告大大增强了投资理由:单季度自由现金流超过了 2025 年全年水平,订单增长了 71%,管理层同时上调了各项关键指导指标。

GE Vernova 股票是以显著的执行力定价的,但第一季度显示,该公司目前正在超越模型的假设,而不仅仅是朝着模型的假设前进。

进入 2026 年下半年,GE Vernova 股票的主要矛盾是:积压订单和订单数据历来强劲,但 Wind 损失、关税风险和第一季度 1.9% 的营业利润率提醒投资者,盈利能力仍严重偏重于下半年。

必须做对的事

- 到 2026 年第三季度,燃气发电能力将达到约 20 千兆瓦的年化规模,从而在下半年实现涡轮机出货量增长,并在 2026 年第四季度实现最高收入和 EBITDA

- 电气化部门保持了 17.8% 的第一季度 EBITDA 利润率,并随着 390 亿美元的设备积压在年内转化而继续连续增长

- Prolec 整合实现了 2026 年 30 亿美元的收入贡献,同时保持了前两个月报告的 20% 以上的 EBITDA 利润率状况

- 随着机位预订协议的转换和数据中心需求继续保持第一季度的速度,2027 年的积压量将达到 2,000 亿美元(比之前 2028 年的预期有所加快)。

仍可能出现的问题

- 全年风电息税折旧摊销前利润(EBITDA)亏损约 4 亿美元,仍是结构性拖累,上半年的亏损主要集中在关税保护嵌入合同之前签订的订单上

- 2026 年 2.5 亿至 3.5 亿美元净影响的关税风险仍包含在指导中,但受制于进一步的政策变化,特别是围绕第 232 条对 Prolec 的影响

- 第一季度营业利润率为 1.9%,营业收入同比变化为负 20.7%,这证实了自由现金流的强劲势头是由运营资本时间安排驱动的,而不是由 GAAP 盈利杠杆驱动的

- 截至第一季度,与超大型企业签订的涵盖多年涡轮机承诺的框架协议尚未完成,因此长周期收入的可见性取决于 2030 年之前的订单执行情况。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和收入惊喜 → 您是否应该投资 GE Vernova?

您应该投资 GE Vernova 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 GEV 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 GE Vernova Inc.无需信用卡。只需您自己决定所需的数据。