强生股票的关键统计数据

- 过去一周表现 +2.4%

- 52 周区间: 141.5 美元至 251.7 美元

- 当前价格: 246.8 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

强生公司股票(JNJ)的交易价格仅比其 52 周最高价 251.71 美元低 2%,但该股的抑制低估了一家在 2025 年实现 942 亿美元收入的公司,同时该公司还在建立其历史上最多样化的产品线。

3 月 3 日,美国食品和药物管理局(FDA)授予尼泊卡利单抗(nipocalimab)治疗系统性红斑狼疮的 "快速通道 "资格,该药的 2b 期 JASMINE 数据显示,228 名成人的疾病活动减少,这为该药增加了第三个已批准或备案的适应症。

在这一催化剂的推动下,J&J 第四季度调整后摊薄后每股收益为 2.46 美元,同比增长 20.6%,医疗技术利润率从 10.8% 增长到 17.4%,创新药利润率从 32.5% 增长到 36.3%。

公司董事长兼首席执行官华金-杜阿托(Joaquin Duato)在第四季度财报电话会议上表示:"我们有望在本十年末实现两位数的增长,"TREMFYA 全年销售额突破 50 亿美元,峰值目标为 100 亿美元,这进一步证实了他的说法。

随着 28 个平台的年销售额达到或超过 10 亿美元,2026 年的自由现金流目标达到 210 亿美元,尼泊卡利单抗在系统性红斑狼疮和 WAIHA 领域的扩张,以及 OTTAVA 的 FDA 决定预计将在明年年初做出,J&J 进入了一个多年的复合增长窗口期,而其目前的价格尚未考虑到这一点。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 JNN 的看法

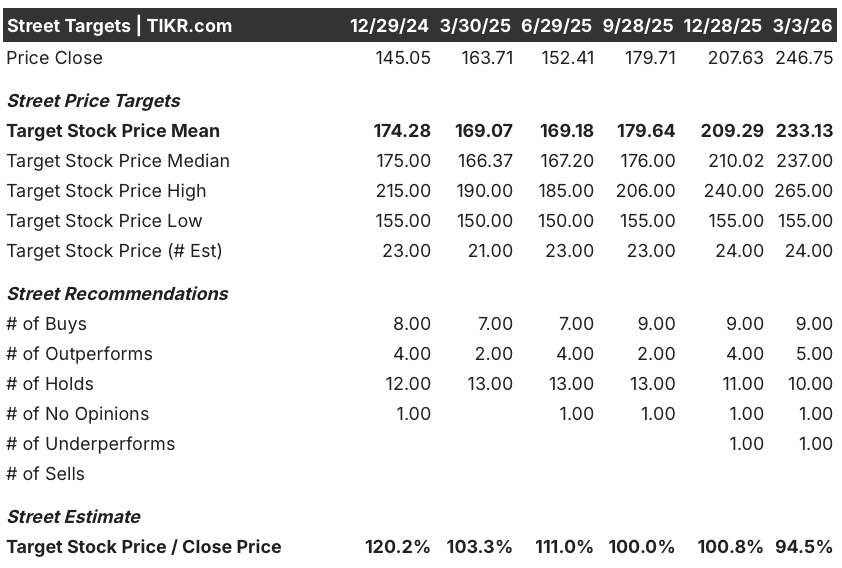

华尔街对 JNJ 股票的看法

美国食品和药物管理局(FDA)于 3 月 3 日指定尼泊卡利单抗(nipocalimab)用于系统性红斑狼疮的快速通道治疗,这与公司 2 月 24 日提交的 WAIHA 申请相辅相成,确认了一个多适应症生物制剂平台,直接扩大了 J&J 的可处理收入,远远超出了目前的共识模型。

收入从 2025 年的 942 亿美元增长到 2026 年的预计 1,006 亿美元,而归一化每股收益从 10.79 美元上升到 11.53 美元,息税折旧摊销前利润率从 35.3% 增长到 36.7%,证实了基本面的稳步加速,而不是一年的反弹。

华尔街分析师9人买入,5人跑赢大盘,10人持有,1人跑输大盘,平均目标价为233.13美元,意味着该股将从246.75美元下跌5.5%,这表明分析师尚未对该股近期的强势进行升级,在即将到来的催化剂面前仍持谨慎态度。

分析师的目标区间为 155 美元至 265 美元,低位反映了滑石粉诉讼的升级和 DePuy Synthes 分离的中断,而高位则需要 nipocalimab 在多个适应症上获得批准,以及 OTTAVA 在美国的上市从 2027 年起推动手术机器人收入的增长。

估值模型说明了什么?

根据中期估值模型,到 2030 年 12 月,JNJ 的股价为 299.57 美元,这意味着总回报率为 21.4%,年化内部收益率为 4.1%。这一适度的内部收益率反映了市场对 J&J 能否超越目前 6% 的收入增长轨迹持怀疑态度。

市场认为 JNJ 是一家增长缓慢的医疗保健企业集团,但除 STELARA 外,创新药在 2025 年的增长率接近 15%。目前,J&J 已经克服了 2018 年的 REMICADE 和 2025 年的 STELARA 两大失去独家代理权事件,这是其他公司无法比拟的。首席财务官乔-沃克(Joe Wolk)在 TD Cowen 会议上确认,对 2028 年和 2029 年心血管和外科手术的预期共识仍然 "略有不足"。

DePuy Synthes 以 200 多亿美元的价格出售,将为剩余的产品组合增加约 75 个基点的利润率和增长,而目前 246.75 美元的价格并没有反映出这一重新评级事件。

滑石粉 MDL 多伯特(Daubert)案的裁决仍在上诉过程中,持续的诉讼费用已导致第四季度其他支出达 9 亿美元,市场继续将这一负债与经营业绩挂钩。

4 月 14 日的 2026 年第一季度财报电话会议要么会证实 TREMFYA 的 IBD 势头和 CARVYKTI 的扩张能维持两位数的增长,要么会迫使分析师重新审视 233.13 美元的平均目标值。

JNJ 以目前的价格估值合理,但如果 DePuy 的销售额接近 200 亿美元,且尼泊卡利单抗在年底前获得第二项批准,那么 JNJ 将成为令人瞩目的买入对象。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资强生?

您应该投资强生公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 JNJ 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪强生公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 JNJ 股票 → 免费使用专业工具分析 TIKR 上的 JNJ 股票 → 免费使用专业工具分析 TIKR 上的 JNJ 股票。